資産担保証券:リスクとリターンの理解

投資の初心者

先生、『アセットバックトセキュリティ』って、よく聞くんですけど、難しそうでよくわからないんです。簡単に説明してもらえますか?

投資アドバイザー

そうだね、少し難しい単語だね。『アセットバックトセキュリティ』、日本語では『資産担保証券』と言うんだけど、簡単に言うと、将来お金を生み出すと予想される資産をまとめて、それを担保にした証券のことだよ。例えば、住宅ローンや自動車ローン、クレジットカードの債権などが、その資産にあたるんだ。

投資の初心者

なるほど。住宅ローンとかをまとめて、証券にするってことですか? それで、その証券を買うとどうなるんですか?

投資アドバイザー

そうだよ。その証券を買うと、投資家はその資産から生み出されるお金(例えば、住宅ローンの利息など)を受け取ることができるんだ。つまり、たくさんの住宅ローンをまとめて証券化することで、投資家は間接的に住宅ローンに投資しているのと同じような効果を得られるんだよ。

アセットバックトセキュリティとは。

企業から切り離された財産を担保として発行される証券、いわゆる資産担保証券について説明します。

資産担保証券とは

資産担保証券(略してABS)は、特定の資産から生まれるお金の流れを担保として発行される証券です。住宅ローンや自動車ローン、クレジットカードの利用残高、学生ローンなど、様々な種類の貸付金がそのもととなる資産として使われます。これらの資産をまとめて証券にすることで、投資家は間接的にこれらの資産にお金を投じることができます。従来、これらの資産は銀行などの金融機関が保有していましたが、証券化によって、より多くの投資家がこれらの資産に投資できるようになりました。これは、市場でのお金の動きを活発にし、企業の資金調達方法を広げる効果があります。発行体にとっては資金調達にかかる費用を減らすことができ、投資家にとっては新たな投資の機会を得られるという利点があります。

ABSは、その元となる資産の種類やリスクの大きさによって様々な種類があります。例えば、住宅ローンを裏付けとするもの、自動車ローンを裏付けとするもの、クレジットカードの利用残高を裏付けとするものなどがあります。また、リスクの大きさも様々で、元となる資産の質や、証券の構造によってリスクの程度が異なります。そのため、投資家は自分の投資の目的やリスクへの耐性を考えて、適切なABSを選ぶことが大切です。高い利回りを求めるならば、リスクの高いABSを選ぶことができますが、その分、元となる資産の返済が滞る可能性も高くなります。逆に、安全性を重視するならば、リスクの低いABSを選ぶことができますが、その分、利回りは低くなります。

ABSは、市場の流動性を高め、企業の資金調達を助けるという重要な役割を果たしています。しかし、その一方で、リスクを正しく理解しないまま投資すると、大きな損失を被る可能性もあるため、投資する際には、その仕組やリスクについて十分に理解することが不可欠です。

| 項目 | 内容 |

|---|---|

| 定義 | 特定の資産から生まれるお金の流れを担保として発行される証券 |

| 担保となる資産の例 | 住宅ローン、自動車ローン、クレジットカード利用残高、学生ローンなど |

| メリット (発行体) | 資金調達コストの削減 |

| メリット (投資家) | 新たな投資機会の獲得 |

| ABSの種類 | 担保となる資産の種類やリスクの大きさによって分類 |

| リスク | 元となる資産の質や証券の構造によって異なる。高利回りABSはリスクも高い。 |

| 投資時の注意点 | 仕組みやリスクを十分に理解すること |

| 市場への影響 | 市場の流動性向上、企業の資金調達を促進 |

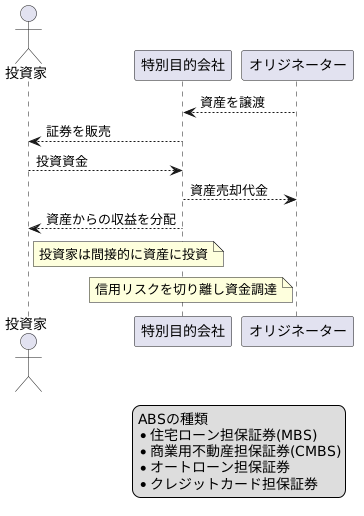

仕組みと種類

資産担保証券(ABS)は、特定の資産から生じる収益を裏付けとして発行される証券です。仕組みを簡単に説明すると、まず、元となる資産を保有する企業(オリジネーター)が、特別目的会社(SPC)にその資産を譲渡します。このSPCは、資産を管理し、そこから得られる収益を投資家に分配するために設立された会社です。次に、SPCは譲り受けた資産を裏付けとして証券を発行し、投資家に販売します。こうして、投資家は間接的に元の資産に投資しているのと同じ効果を得られます。

この仕組みの利点は、オリジネーターの信用リスクから資産を切り離せることにあります。つまり、たとえオリジネーターが経営破綻したとしても、SPCが保有する資産とそこから得られる収益は影響を受けません。そのため、投資家はオリジネーターの経営状態ではなく、資産そのものの価値に基づいて投資判断を下すことができます。

ABSには様々な種類が存在し、裏付けとなる資産の種類によって分類されます。代表的なものとしては、住宅ローンを裏付けとする住宅ローン担保証券(MBS)があります。住宅ローンは、一般的に返済期間が長く安定した収入源となるため、MBSは比較的安全な投資先とされています。その他にも、商業用不動産ローンを裏付けとする商業用不動産担保証券(CMBS)、自動車ローンを裏付けとするオートローン担保証券、クレジットカードの債権を裏付けとするクレジットカード担保証券など、多様な資産を裏付けとするABSが存在します。

それぞれのABSは、裏付け資産の特性やリスク、そして市場の需給によって価格が変動します。例えば、住宅ローンの金利が上昇すると、MBSの価格は下落する可能性があります。また、景気が後退すると、企業の倒産リスクが高まり、CMBSの価格も下落する可能性があります。このように、ABSへの投資はリスクを伴うため、投資家はそれぞれのABSの特徴を十分に理解し、自身の投資目的やリスク許容度に合わせて適切な投資判断を行う必要があります。

投資妙味

投資妙味という考え方は、市場全体との比較の中で、ある投資対象がどれだけ魅力的かを測るものです。相対的に高い利益が見込めるかどうかが、投資妙味を判断する上で重要な要素となります。

資産担保証券(ABS)は、市場全体と比べて高い利回りが期待できる場合があり、投資妙味という観点から注目を集めることがあります。これは、ABSが住宅ローンやクレジットカード債権といった、比較的にリスクの高い資産を裏付けにしていることが多いためです。高いリスクを取ることと引き換えに、高い収益を狙う投資家にとっては、魅力的な選択肢となり得ます。

また、ABSは、様々な種類の資産を組み合わせた、いわば詰め合わせのような商品です。そのため、一つのABSに投資するだけで、複数の資産に分散投資するのと同じ効果が得られる可能性があります。複数の種類の債券や株式などに投資するよりも、一つのABSに投資する方が、運用にかかる手間を省けるという利点もあります。

さらに、ABSには様々な種類があり、安全性や満期までの期間も様々です。そのため、投資家は自分のリスク許容度や投資期間に合わせて、最適なABSを選ぶことができます。例えば、短期で元本確保を重視する慎重な投資家であれば、安全性の高い短期のABSを選ぶと良いでしょう。一方、長期で大きな利益を狙う積極的な投資家であれば、リスクは高いものの、大きなリターンが期待できる長期のABSを選ぶことができます。このように、ABSは多様なニーズを持つ投資家にとって、柔軟な投資戦略を立てることを可能にする商品と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 投資妙味 | 市場全体との比較の中で、ある投資対象がどれだけ魅力的かを測る尺度。相対的に高い利益が見込めるかが重要。 |

| ABSの投資妙味 | 市場全体と比べて高い利回りが期待できる場合があり、注目を集める。比較的にリスクの高い資産を裏付けとしているため。 |

| ABSのメリット |

|

| ABS投資家の例 |

|

投資リスク

投資とは、将来の利益を期待して、お金や資産を投じることです。しかし、投資には必ずリスクが伴います。つまり、期待した通りの利益が得られない可能性があるということです。投資におけるリスクには様々な種類がありますが、主なものをいくつかご紹介します。

まず、金利の変動によるリスクです。債券や預金など、金利に連動する商品に投資した場合、金利が下がると利息収入が減ってしまうことがあります。また、物価の上昇によってお金の価値が目減りする、購買力リスクも存在します。インフレによって物価が上昇すると、同じ金額のお金で買える商品の量が減ってしまうため、実質的な価値が減少するのです。

次に、信用リスクです。これは、投資先の企業や国が債務不履行を起こし、投資したお金が返ってこなくなるリスクです。特に、社債や新興国債券などは信用リスクが高いため、注意が必要です。また、市場全体が下落するリスクも考慮しなければなりません。経済の悪化や予期せぬ出来事などにより、株式や債券など、市場全体の価格が下落することがあります。このような状況では、どんなに優良な企業に投資していても損失を被る可能性があります。

さらに、投資商品をすぐに換金できない流動性リスクも存在します。不動産や絵画などは換金に時間がかかるため、急な出費が必要になった際に対応できない可能性があります。このように投資には様々なリスクが存在するため、投資する前には、どのようなリスクがあるのかを十分に理解し、自己の資産状況や投資目的などを考慮して、適切な投資判断を行うことが重要です。

| リスクの種類 | 説明 | 関連商品 |

|---|---|---|

| 金利変動リスク | 金利の変動により、利息収入が減少するリスク | 債券、預金 |

| 購買力リスク | 物価上昇により、お金の価値が目減りするリスク | 現金など |

| 信用リスク | 投資先の企業や国が債務不履行を起こし、投資したお金が返ってこなくなるリスク | 社債、新興国債券 |

| 市場リスク | 市場全体が下落するリスク | 株式、債券 |

| 流動性リスク | 投資商品をすぐに換金できないリスク | 不動産、絵画 |

適切な投資判断

投資を考える上で、自分にとって適切な判断をすることは何よりも大切です。特に、資産担保証券(ABS)のような複雑な金融商品への投資は、慎重な検討が必要です。ABS投資を検討する際は、まず自身の投資の目的を明確にしましょう。老後の生活資金のためか、住宅購入の頭金のためか、目的によって適切な投資期間やリスクの許容範囲は変わってきます。

次に、ABSの仕組みを理解することが重要です。ABSは、住宅ローンや自動車ローンなどの債権をまとめて証券化したものです。そのため、裏付けとなっている資産の種類や質によって、その価値が大きく変動します。発行体の財務状況や信用力も重要な要素です。信用格付け機関による格付けは、ABSの信用リスクを評価する上での参考情報となりますが、格付けはあくまで一つの指標にしか過ぎません。将来の市場環境の変化などは考慮されていないため、格付け情報だけに頼るのではなく、自ら情報を集め分析する必要があります。

さらに、市場全体の動向にも注意を払いましょう。景気の変動や金利の動きは、ABSの価格に影響を与えます。常に最新の情報を入手し、必要に応じて投資戦略を見直す柔軟性が求められます。ABSは、他の投資商品と比べて高い利回りが見込める可能性がありますが、同時に様々なリスクも内包しています。元本割れの可能性もあることを理解し、リスクとリターンのバランスを常に意識することが大切です。十分な情報収集と分析に基づいた投資判断を行うことで、資産を効果的に運用し、将来の目標達成に近づきましょう。

| 検討事項 | 詳細 |

|---|---|

| 投資目的の明確化 | 老後資金、住宅購入資金など、目的によって投資期間やリスク許容度が変わる |

| ABSの仕組みの理解 | 住宅ローン等の債権を証券化したもの。裏付け資産の種類・質、発行体の財務状況・信用力が重要 |

| 信用格付け | 信用リスク評価の参考情報だが、将来の市場環境変化などは考慮されていないため、過信は禁物 |

| 市場全体の動向 | 景気変動や金利の動きはABSの価格に影響。最新の情報収集と柔軟な投資戦略の見直しが必要 |

| リスクとリターンのバランス | 高利回りの可能性がある一方、元本割れリスクも存在。常にリスクとリターンのバランスを意識 |