NISAで増える配当の魅力

投資の初心者

先生、NISAの配当所得って、普通の配当所得と何が違うんですか?

投資アドバイザー

良い質問だね。NISA口座で得た配当所得は、税金がかからないんだよ。つまり、普通の配当所得だと税金を引かれてしまうけれど、NISA口座だとまるまるもらえるんだ。

投資の初心者

税金がかからないんですね!じゃあ、NISA口座で投資すれば、たくさん儲かるってことですか?

投資アドバイザー

そうとも言い切れないんだ。NISA口座には非課税で投資できる金額の上限があるし、投資には元本割れのリスクもあるからね。NISA口座を使うメリットとデメリットをしっかり理解した上で、投資するかどうかを判断することが大切だよ。

NISAの配当所得とは。

投資の用語で『NISAの配当所得』というものがあります。配当所得とは、株式の配当金や投資信託から得られる分配金といった収入のことです。

非課税制度

財産を殖やす手段として、投資はますます身近なものになっています。株や投資信託といった投資で得られる利益には、通常税金がかかります。例えば、株でもらえる配当金や投資信託から得られる分配金には、およそ2割の税金が差し引かれます。そうした中、投資で得た利益を一定額まで非課税にする制度があります。それが、少額投資非課税制度、通称「ニーサ」です。

ニーサにはいくつかの種類があります。一つ目は、一般ニーサです。年間120万円までの投資で得られる利益が、最長5年間非課税になります。まとまった資金で投資に挑戦したい方に向いています。二つ目は、つみたてニーサです。こちらは、年間40万円までの投資で得られる利益が最長20年間非課税になります。コツコツと積み立てたい方に向いています。三つ目は、ジュニアニーサです。未成年者向け口座で、年間80万円までの投資で得られる利益が最長5年間非課税になります。お子さんの将来のために積み立てたい方に向いています。

どのニーサにも、それぞれ投資できる金額の上限と非課税でいられる期間が決まっています。また、一度に複数のニーサ口座を開設することはできません。ですので、自分の運用方法や将来設計に合わせて、どのニーサを利用するかじっくり検討することが大切です。ニーサの非課税のメリットを活用して、賢く資産運用を行いましょう。

| ニーサの種類 | 年間投資上限額 | 非課税期間 | 対象者 |

|---|---|---|---|

| 一般ニーサ | 120万円 | 最長5年 | まとまった資金で投資に挑戦したい方 |

| つみたてニーサ | 40万円 | 最長20年 | コツコツ積み立てたい方 |

| ジュニアニーサ | 80万円 | 最長5年 | 未成年者(お子様の将来のため) |

配当による利益

株式投資には様々な魅力がありますが、その一つに企業の業績に応じて支払われる配当金があります。配当金とは、企業が事業で得た利益の一部を株主へ還元する仕組みのことです。事業が安定して利益を上げている企業であれば、継続的に配当を受け取ることが期待できます。

この配当金は、そのまま受け取ることもできますし、投資に回して資産を増やすこともできます。例えば、少額投資非課税制度、いわゆる「ニーサ」口座で配当金を受け取った場合、税金がかかることなく再投資することが可能です。

この再投資によって、投資の元手となる資金が増加していきます。増加した元手でさらに投資を行うことで、雪だるま式に資産が増えていく、いわゆる複利効果も期待できます。

複利効果とは、元本だけでなく、運用によって得られた利益も再投資することで、さらに大きな利益を生み出していく効果のことを指します。まるで雪の玉を転がすと徐々に大きくなっていくように、時間を味方につけることで、資産は加速度的に増えていきます。

配当金は企業の業績に左右されるため、必ずしも受け取れるとは限りません。また、配当に偏重した投資はリスクも伴います。しかし、配当金を上手に活用することで、長期的な資産形成を有利に進めることができます。

配当金という仕組みを理解し、投資戦略の中に組み入れることで、堅実な資産づくりを目指しましょう。

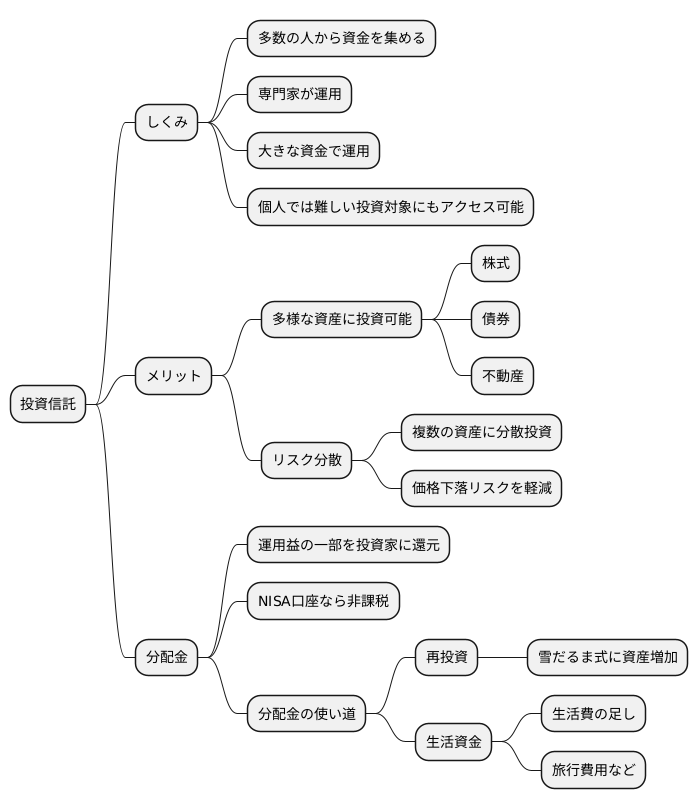

投資信託の分配金

投資信託は、たくさんの人からお金を集めて、専門家が様々なものに投資する仕組みです。多くの投資家から集まったお金を一つにまとめることで、大きな資金として運用することが可能になります。これにより、個人ではなかなか投資できないような商品にも投資できるようになります。

投資信託の魅力の一つは、様々な資産に投資できることです。株式はもちろんのこと、債券や不動産など、多様な商品を組み合わせた投資信託もあります。複数の資産に投資することで、一つの資産の価格が下落した場合でも、他の資産で損失を補うことができます。これをリスク分散といいます。卵を一つの籠に盛るのではなく、複数の籠に分けることで、一つの籠を落としても全ての卵が割れることを防ぐイメージです。

投資信託の中には、定期的に分配金が支払われるものもあります。分配金とは、投資信託の運用によって得られた利益の一部を投資家に還元するものです。この分配金は、非課税口座であるNISAで購入した投資信託であれば、非課税で受け取ることができます。

受け取った分配金の使い道には、主に二つの選択肢があります。一つは再投資です。受け取った分配金を再び投資信託に投資することで、雪だるま式に資産を増やす効果が期待できます。もう一つは生活資金に充てることです。例えば、毎月の生活費の足しにしたり、旅行費用にしたりと、自由に使うことができます。どちらの使い方が良いかは、自分の投資の目的や生活状況によって異なります。長期的な資産形成を目指すのであれば再投資、毎月の収入の足しにしたいのであれば生活資金に充てるなど、自分に合った方法を選ぶことが大切です。

複利の効果

お金を殖やすには、複利という考え方がとても大切です。複利とは、投資で得た利益を元手に加えて、さらに運用していく方法です。そうすることで、雪だるまが転がるように資産がどんどん増えていきます。

たとえば、100万円を年利5%で運用するとします。1年後には5万円の利益が出て、元本と合わせて105万円になります。2年目は、この105万円を元手に運用するので、得られる利益は5万2500円になります。1年目より利益が増えているのが分かりますね。これが複利の効果です。

NISA口座を使うと、この複利の効果を最大限に活かすことができます。NISA口座では、投資で得た利益や配当金にかかる税金がゼロになるからです。通常、投資で利益が出ると約20%の税金が引かれますが、NISA口座ならこの税金を支払う必要がありません。

つまり、NISA口座では、本来税金で減ってしまうはずのお金もそのまま再投資に回せるのです。たとえば、10万円の利益が出た場合、通常の口座では2万円が税金として引かれ、再投資に回せるのは8万円だけですが、NISA口座なら10万円すべてを再投資できます。この差は、長期間の運用で大きな差となって現れます。

NISA口座で複利効果を活かすには、長期的な視点で投資を行うことが重要です。短期的な利益にとらわれず、じっくりと時間をかけて資産を育てていくことで、複利の力は最大限に発揮されます。コツコツと積み立て投資を行い、複利の力を借りて、将来に向けて着実に資産を形成していきましょう。

| 項目 | 説明 |

|---|---|

| 複利 | 投資で得た利益を元手に加えて、さらに運用していく方法。雪だるま式に資産が増える。 |

| 複利の例 | 100万円を年利5%で運用する場合、1年目は5万円の利益、2年目は105万円を元手に5万2500円の利益。 |

| NISA口座 | 投資で得た利益や配当金にかかる税金がゼロになる口座。 |

| NISA口座のメリット | 税金分も再投資に回せるため、複利効果を最大限に活かせる。 |

| NISA口座の活用法 | 長期的な視点で投資を行い、コツコツと積み立て投資を行う。 |

長期的な視点

投資で成果を上げるためには、目先の値動きに惑わされず、長い目で見ることが大切です。株式市場は上がったり下がったりを繰り返すものです。短期的に見ると、買った途端に値下がりしてしまうことも珍しくありません。しかし、世界経済は長い目で見れば成長を続けており、それに伴い企業の価値も上がっていくのが普通です。一時的な下落に慌てて売ってしまうと、せっかくの利益を得るチャンスを逃してしまいます。

積立投資は、このような市場の変動リスクを抑えながら、長期的に資産を育てる有効な方法の一つです。毎月一定額を機械的に積み立てることで、価格が高い時には少しだけ買い、価格が安い時には多めに買うことになり、結果的に平均購入単価を抑えることができます。また、感情に左右されずに投資を継続できるため、投資初心者にもおすすめです。

少額投資非課税制度(ニーサ)を活用すれば、投資で得た利益が非課税になります。非課税期間を最大限に活用することで、複利効果で資産をさらに大きく育てることができます。焦らずじっくりと時間をかけて投資に取り組むことで、将来の豊かな生活の基盤を築くことができるでしょう。市場の浮き沈みに一喜一憂せず、どっしりと構えて腰を据えて投資を続けることが、成功の秘訣です。

短期的な利益に目を奪われず、着実に資産を増やすことを心掛けて、長期的な視点で投資に取り組みましょう。

| 投資のポイント | 説明 |

|---|---|

| 長期的な視点 | 目先の値動きに惑わされず、世界経済の成長と企業価値の上昇を信じて長期的に投資を行う。 |

| 積立投資 | 市場の変動リスクを抑え、平均購入単価を下げながら、感情に左右されずに投資を継続できる。初心者にもおすすめ。 |

| 少額投資非課税制度(ニーサ)の活用 | 投資で得た利益が非課税になり、複利効果で資産を大きく育てることができる。 |

| 着実な資産増加 | 短期的な利益に惑わされず、着実に資産を増やすことを心掛けて投資に取り組む。 |

様々な種類の株式

株式投資は、様々な特徴を持つ企業の株式に投資することで、リスクを分散し、安定した利益を目指せる魅力的な投資手法です。大きく分けて、成長株、バリュー株、高配当株など、いくつかの種類があります。

成長株とは、売上や利益が急速に伸びている企業の株式です。将来性が高く、株価の上昇が期待できますが、その反面、業績の変動も大きいため、リスクも高くなります。例えば、新しい技術を開発している企業や、急成長している市場で事業を展開している企業などが挙げられます。

バリュー株とは、割安に評価されている企業の株式です。現在の株価が、企業本来の価値よりも低いと判断される場合、将来的に株価が上昇する可能性があります。過去の業績は安定しているものの、将来の成長性は低いと見込まれる企業などが該当します。

高配当株とは、高い配当金を支払う企業の株式です。安定した収入源を得たい投資家に適しています。一般的に、成熟した業界の大企業などが該当します。株価の変動は比較的小さいですが、成長性は低い傾向にあります。

投資をする際には、NISA口座の活用も検討してみましょう。NISA口座では、一定期間、投資で得られた利益が非課税となるため、効率的に資産を増やすことができます。

どの種類の株式に投資するかは、個々の投資家の投資方針やリスク許容度によって異なります。例えば、若年層でリスク許容度の高い投資家は成長株への投資を重視し、高齢層で安定した収入を求める投資家は高配当株への投資を重視する、といった具合です。

大切なのは、一つの企業に集中投資するのではなく、複数の企業、複数の種類の株式に分散投資することです。これにより、特定の企業の業績悪化による損失を軽減し、安定した利益の獲得を目指せます。投資を始める前に、企業の財務状況や業績、将来性を分析し、ご自身に合った投資先を選びましょう。

| 株式の種類 | 特徴 | メリット | デメリット | 例 | 適した投資家 |

|---|---|---|---|---|---|

| 成長株 | 売上や利益が急速に伸びている | 株価上昇の期待大 | 業績の変動が大きくリスクも高い | 新しい技術を開発している企業、急成長市場の企業 | リスク許容度の高い投資家(例: 若年層) |

| バリュー株 | 割安に評価されている | 将来的に株価が上昇する可能性あり | 将来の成長性は低い | 過去の業績は安定しているが、将来の成長性が見込めない企業 | – |

| 高配当株 | 高い配当金を支払う | 安定した収入源 | 株価の変動は比較的小さいが、成長性は低い | 成熟した業界の大企業 | 安定した収入を求める投資家(例: 高齢層) |

投資のポイント

- NISA口座の活用

- 分散投資

- 投資前に企業分析