貸借対照表を読み解く

投資の初心者

先生、貸借対照表って難しくてよくわからないんです。簡単に説明してもらえますか?

投資アドバイザー

そうだね、貸借対照表は企業の財産状況をある時点で見せてくれる写真のようなものだよ。会社の持っているもの(資産)と、借りているお金(負債)、そして自分の持ち分(純資産)がどれだけあるかを示しているんだ。

投資の初心者

写真ですか? 例えば、どんなものが資産になるんですか?

投資アドバイザー

例えば、会社が持っている土地や建物、商品、現金などが資産だよ。一方で、銀行からの借り入れや、仕入先への支払いなどが負債になる。そして、資産から負債を引いた残りが純資産で、これは株主の持ち分にあたるんだ。

貸借対照表とは。

お金の使い方を示す書類の一つに『貸借対照表』というものがあります。これは会社の財産や借金、元手の状態を示すもので、バランスシートとも呼ばれます。会社の状態をある時点で見ると、どんな財産を持っているか、どれだけの借金があるか、元手はどれくらいか、といったことが分かります。これは、お金の出入りをきちんと記録する複式簿記という方法で作られます。同時に、会社のもうけを示す損益計算書も作られます。これらの書類によって、株主やお金を貸している人などに、会社の状態が明らかにされます。株式会社の場合は、国の機関紙や新聞、会社のホームページなどで、決算の内容を公表することが義務付けられています。一般的には、会社を始めた時と、決算の時にこの貸借対照表が作られます。

貸借対照表とは

貸借対照表は、ある特定の時点での会社の財政状態を写真のように写し取ったものです。別名、バランスシートとも呼ばれ、会社の財産、借り入れ、そして持ち分を示す3つの要素で出来ています。この3つの要素は常に一定の関係にあり、会社の財産は、借り入れと持ち分の合計と必ず一致します。

まず、会社の財産にあたる部分を資産と言います。資産とは、会社が持っているもの、あるいは会社が持つ権利のことを指します。具体的には、すぐに使えるお金である現金や、商品を売った代金が後で入ってくる売掛金、事業を行う土地や建物、商品を作るための機械などが資産に含まれます。

次に、会社の借り入れにあたる部分を負債と言います。負債とは、会社が将来返済する義務のあるお金のことです。例えば、仕入れた商品の代金を後で支払う買掛金や、金融機関から借り入れたお金である借入金、広くお金を集めるために発行した社債などが負債にあたります。

最後に、持ち分にあたる部分を純資産と言います。純資産とは、会社の財産から借り入れを差し引いた残りの部分で、真に会社が持っているお金と言えるでしょう。純資産には、会社を始める時にお金を出してくれた株主からの出資金である資本金や、会社がこれまで事業を行い積み上げてきた利益が含まれます。

貸借対照表は、会社の財政状態を掴むためにとても大切な資料であり、お金を貸す人や投資をする人、そして会社を経営する人にとって、経営の判断をするために無くてはならない情報源です。この表を見ることで、会社の財務の健全さや安定性を評価することができます。例えば、財産と借り入れの釣り合い具合や、すぐに使えるお金の状況、借り入れの大きさなどを確認することで、会社がすぐに支払いができるか、あるいは長期的に成長していけるかなどを分析することができるのです。また、複数の時点の貸借対照表を比べることで、会社の財務状況の変化や流れを掴むこともできます。貸借対照表は、会社のもうけを示す損益計算書や、お金の出入りを示すキャッシュ・フロー計算書と合わせて見ることで、より様々な角度から会社の経営状態を理解するのに役立ちます。

資産の種類

お金に換えられるもの、財産となるものを資産といいます。資産は、大きく分けてお金に換えやすい流動資産と、長期にわたって使う固定資産の2種類に分けられます。流動資産はおよそ1年以内、あるいは通常の商売の流れの中で現金に換えることを目的とした資産です。代表的なものとしては、いつでも使える現金や預金、商品を売った後にお客さんからもらうお金である売掛金、お店で売るための商品である棚卸資産などがあります。これらは会社がすぐに支払いを済ませられるかどうかの判断材料となる大切なものです。

一方、固定資産は1年以上長く使うことを目的とした資産で、形のある有形固定資産、形のない無形固定資産、投資その他の資産の3つに分けられます。有形固定資産は、土地や建物、機械や設備など、目に見える形で存在する資産です。会社が事業を行う上で必要な土地や建物、生産活動に使う機械や設備などが該当します。無形固定資産は、特許権や商標権、ソフトウェアなど、形としては存在しない権利や技術です。他社にはない特別な技術やブランドを持っている会社は、大きな価値を持つ場合があります。そして投資その他の資産は、長期に保有する目的で買った株式や債券などが該当します。

固定資産は、会社が長く事業を続けるための土台となるもので、その規模や内容から会社の事業内容や将来性を分析することができます。例えば、製造業の場合、工場や機械設備への投資額は、将来の生産能力や他社との競争力を左右する重要な要素となります。また、研究開発に力を入れている会社の場合、特許権や商標権といった無形固定資産の価値が、将来の収益に大きな影響を与える可能性があります。このように、会社の資産の種類や内容を理解することは、その会社の経営状態や将来性を判断する上で非常に重要です。

| 資産の種類 | 説明 | 内訳 | 例 |

|---|---|---|---|

| 流動資産 | 1年以内または通常の商売の流れの中で現金に換えることを目的とした資産 | 現金預金 | 現金、預金 |

| 売掛金、棚卸資産 | 商品を売った後にもらうお金、お店で売るための商品 | ||

| 固定資産 | 1年以上長く使うことを目的とした資産 | 有形固定資産 | 土地、建物、機械、設備 |

| 無形固定資産 | 特許権、商標権、ソフトウェア | ||

| 投資その他の資産 | 株式、債券 |

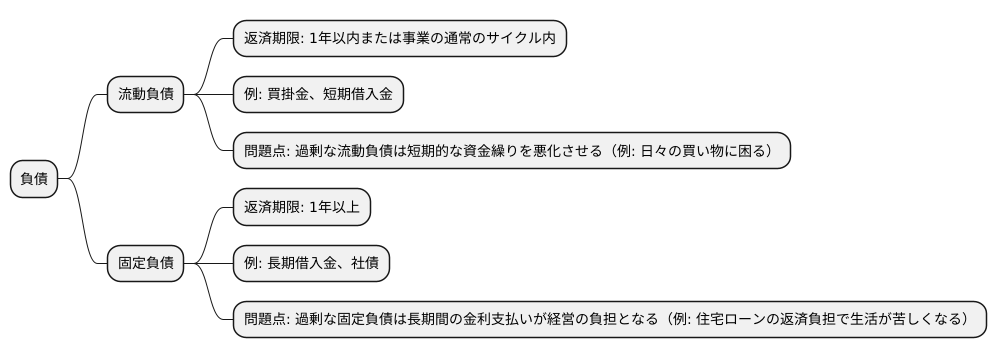

負債の種類

企業活動にはお金が必要不可欠です。必要な資金を集める方法の一つとして、他人から借り入れる方法、つまり負債があります。負債には、返済期限の長さによって大きく二つの種類があります。一つは一年以内、あるいは事業の通常のサイクル内で返済期限が来る流動負債、もう一つは一年を超えて返済期限が来る固定負債です。

まず、流動負債について説明します。流動負債は短期的な負債であり、仕入先への支払い(買掛金)や短期の借り入れ(短期借入金)などが含まれます。一年以内に返済が必要となるため、企業の短期的な資金繰り、つまり手元のお金の状況を把握する上で重要な指標となります。流動負債が多すぎると、すぐに返済が必要なお金が不足し、支払いに行き詰まる可能性があります。例えれば、お財布の中身が足りなくて、日々の買い物に困るような状況です。

次に、固定負債について説明します。固定負債は返済期限が一年以上の長期的な負債です。代表的なものとして、長期間の借り入れ(長期借入金)や社債が挙げられます。固定負債は、企業が長期的にどのように資金を調達しているか、財務状況を把握する上で重要な指標となります。固定負債が多すぎると、長期間に渡る金利の支払いが経営の負担となり、利益を圧迫する可能性があります。例えれば、住宅ローンなどの長期的な借金の返済負担が大きすぎて、生活が苦しくなるような状況です。

負債は、事業を維持・拡大するためには必要な資金調達手段の一つですが、過剰な負債は企業の経営を危険にさらす可能性があります。そのため、負債の金額や種類、返済能力などを慎重に検討する必要があります。バランスの取れた財務状況を保つことが、企業の安定的な成長には不可欠です。

純資産の構成

会社の本当の持ち物を知るには、純資産というものを理解する必要があります。これは、会社の全財産から借金を全て差し引いた残りの金額で、いわば会社の本当の価値を示すものです。この純資産は、主に株主からの出資金と、会社がこれまで事業で積み上げてきた利益で構成されています。

純資産は、株主が会社にどれだけ投資しているかを示すだけでなく、会社の財務の安定性を評価する上でも重要な指標となります。純資産が多いほど、会社は不測の事態にも対応できるだけの資金力を持っていると判断できます。

この純資産は、大きく分けて資本金、資本剰余金、利益剰余金に分類されます。資本金は、会社を設立する際に株主が出資したお金で、会社の事業の基盤となるものです。資本剰余金は、株主からの出資金のうち、資本金として計上された金額を超える部分で、株式の発行などで発生します。例えば、額面金額よりも高い金額で株式を発行した場合、その差額が資本剰余金となります。利益剰余金は、会社が事業活動で得た利益のうち、株主への配当などに回さずに会社内部に留保したお金です。会社の将来の投資や事業拡大のために使われます。

純資産の推移を見ることで、会社の経営状態を把握することができます。純資産が増加している場合は、会社がしっかりと利益を上げて、内部留保を積み増していることを示しています。これは会社の成長性や収益性の高さを示唆する良い兆候です。逆に、純資産が減少している場合は、会社の経営状態が悪化している可能性があります。赤字が続いている、あるいは負債が増えているなど、注意深く観察する必要があります。このように純資産を理解することは、会社の財務状態を正しく評価し、投資判断を行う上で非常に重要です。

| 項目 | 説明 |

|---|---|

| 純資産 | 会社の全財産から借金を差し引いた金額。会社の本当の価値を示す。株主からの出資金とこれまでの利益で構成される。財務の安定性を評価する重要な指標。 |

| 資本金 | 会社設立時に株主が出資したお金。事業の基盤。 |

| 資本剰余金 | 株主からの出資金のうち、資本金を超える部分。株式の発行などで発生する。例えば、額面金額より高い金額で株式を発行した場合の差額。 |

| 利益剰余金 | 事業活動で得た利益のうち、配当などに回さずに内部留保したお金。将来の投資や事業拡大のために使われる。 |

| 純資産の推移 | 会社の経営状態を把握する指標。増加は利益増加と内部留保の積み増しを示し、成長性や収益性の高さを示唆。減少は経営状態悪化の可能性を示唆。 |

貸借対照表の活用法

貸借対照表は、企業の財務状態を一枚の写真のように切り取ったものです。これを上手く活用することで、会社の経済的な健康状態を把握できます。投資家にとっては、投資判断の重要な材料となり、経営者にとっては、会社の舵取りに欠かせない羅針盤となります。

投資家は、貸借対照表から会社の資産と負債、そして自己資本のバランスを読み解きます。資産とは、会社が所有する現金や土地、建物、売掛金といった財産です。負債とは、借入金や買掛金など、会社が返済義務を負うものです。自己資本は、株主が出資したお金やこれまでの利益の蓄積です。これらのバランスを見ることで、会社の財務の健全性を評価し、投資に見合うだけの価値があるかを判断します。例えば、負債が資産に比べて極端に多い場合、返済負担が重く、経営が不安定になる可能性があります。

経営者にとって貸借対照表は、会社の現状把握に役立ちます。会社の資産がどのように構成されているか、負債の状況はどうなっているか、自己資本は十分かなどを確認し、経営戦略の立案や資金調達計画に役立てます。例えば、売掛金が膨らんでいる場合は、回収に力を入れる必要があると判断できます。また、現金預金が不足している場合は、新たな資金調達を検討する必要があるでしょう。

貸借対照表を分析する際には、過去の貸借対照表と比較することが重要です。これにより、財務状況の変化や傾向を掴むことができます。また、同業他社の貸借対照表と比較することで、自社の強みや弱みを分析することも有効です。さらに、貸借対照表だけでなく、損益計算書やキャッシュフロー計算書も合わせて分析することで、より多角的な視点から会社の経営状態を理解することができます。例えば、損益計算書上は黒字でも、貸借対照表で現金預金が少ない場合は、資金の流れに問題がある可能性があります。このように、複数の資料を組み合わせて分析することで、会社の全体像をより深く理解できるのです。

| 項目 | 説明 | 投資家の視点 | 経営者の視点 |

|---|---|---|---|

| 貸借対照表 | 企業の財務状態を一枚の写真のように切り取ったもの。会社の経済的な健康状態を把握できる。 | 投資判断の重要な材料 | 会社の舵取りに欠かせない羅針盤 |

| 資産 | 会社が所有する現金、土地、建物、売掛金といった財産 | 負債、自己資本とのバランスを見て財務の健全性を評価 | 構成比を確認し、経営戦略に役立てる |

| 負債 | 借入金、買掛金など、会社が返済義務を負うもの | 資産とのバランスを見て、返済能力を評価 | 状況を確認し、資金調達計画に役立てる |

| 自己資本 | 株主が出資したお金やこれまでの利益の蓄積 | 会社の安定性を評価 | 自己資本の状況を確認 |

| 分析方法 | 過去の貸借対照表、同業他社の貸借対照表、損益計算書、キャッシュフロー計算書と合わせて分析 | 財務状況の変化や傾向、強み弱みを分析 | 多角的な視点から経営状態を理解 |