退職給付会計:企業の将来負担を理解する

投資の初心者

先生、『退職給付会計』って難しくてよくわからないんです。簡単に説明してもらえますか?

投資アドバイザー

そうだね、難しいよね。『退職給付会計』とは、簡単に言うと、会社が将来従業員に支払う退職金や年金を、今の会計帳簿にどう記録するかを決めたルールのことだよ。

投資の初心者

今の会計帳簿に記録するんですか? 将来支払うお金なのに、なぜですか?

投資アドバイザー

いい質問だね。将来支払うお金だけど、会社は今のうちに将来の負担を予想して、お金を準備しておく必要があるんだ。だから、将来の退職金や年金の支払いを予想した金額を、『退職給付引当金』として負債に計上し、『退職給付費用』として費用計上することで、今の会社の財務状況を正しく表すんだよ。

退職給付会計とは。

会社を辞めた後に受け取るお金に関する会計ルール「退職金会計」について説明します。このルールは、退職金の一時金や年金など、お金の受け取り方が違っても、同じように扱います。平成25年4月1日以降に始まる事業年度からは、それぞれの制度ごとに会計処理が変わりました。会社の財務諸表では、将来支払う退職金に見合うだけの準備金が足りない場合、「退職給付引当金」として借金の項目に計上します。同時に、その年に発生した退職金の費用を「退職給付費用」として損失の項目に計上します。また、まだ認識されていない退職金については、以前のルールと同じように、借金と損失の両方に、遅れて計上するか、すぐに計上するかを選ぶことができます。

退職給付会計とは

退職給付会計とは、従業員が会社を辞めた後に受け取るお金に関する会計の決まりのことです。将来支払うお金を、今の会計の時期にあらかじめ費用として計上しておく必要があります。これは、会社の財政状態を正しく理解し、将来どれくらいお金が必要になるのかを明らかにするためにとても大切です。

従業員が会社を辞めた後に受け取るお金には、大きく分けて二つの種類があります。一つは、毎月あるいは定期的に受け取る年金のようなものです。もう一つは、退職時にまとめて受け取る一時金です。退職給付会計では、年金方式でも一時金方式でも、まとめて同じように会計処理を行います。受け取り方やお金の積み立て方が違っても、退職後に支払うお金であるという点で同じように考えるということです。

具体的には、将来支払う退職給付の総額を予測し、その費用を毎年の会計期間に配分していきます。この予測には、従業員の年齢や勤続年数、給与の推移、退職率、平均寿命など様々な要素を考慮する必要があります。また、積み立てたお金を運用して得られる収益も計算に含めます。複雑な計算が必要となるため、専門的な知識が求められます。

このように、退職給付会計は将来の費用を現在の会計期間に反映させることで、会社の本当の財政状態をより正確に示してくれます。また、異なる制度を採用している会社同士でも、財務状況を比較しやすくなります。退職給付会計を適切に行うことで、会社の経営の健全性を保ち、従業員への適切な退職給付の支払いを確保することに繋がります。

| 項目 | 説明 |

|---|---|

| 退職給付会計の定義 | 従業員の退職後に支払うお金に関する会計処理。将来の支払いを現在の会計期間に費用として計上する。 |

| 目的 | 会社の財政状態を正しく理解し、将来の資金需要を明らかにする。 |

| 退職給付の種類 |

|

| 会計処理 | 年金、一時金ともに同じように処理する。将来支払う総額を予測し、毎年の会計期間に配分する。 |

| 予測に用いる要素 | 従業員の年齢、勤続年数、給与の推移、退職率、平均寿命、運用収益など |

| メリット |

|

会計処理の変更点

平成二十五年四月一日以降に始まる事業年度から、従業員の退職後に支払うお金に関する会計処理の方法が変わりました。これは、会社の財務状態をより分かりやすく、正確に表すための変更です。

これまで、退職金や年金などの退職後に支払うお金、つまり退職給付を準備するために積み立てているお金は、貸借対照表に「退職給付引当金」として計上されていました。しかし、新しいルールでは、将来支払うべき退職給付の今の価値を計算し、それと実際に積み立てているお金との差額を引当金として計上することになりました。

将来支払うべき退職給付の今の価値を計算するとは、将来支払う退職金を現在の価値に置き換えて考えるということです。例えば、十年後に百万円支払うとすると、今の金利などを考慮して、今支払うとしたらどれくらいの金額になるのかを計算します。

もし、実際に積み立てているお金が、将来支払うべき退職給付の今の価値よりも少ない場合は、その不足額を「退職給付引当金」として負債に計上します。逆に、積み立てているお金の方が多い場合は、資産として計上されます。

また、損益計算書への計上方法も変わりました。新しいルールでは、退職給付の今の価値の増加分を「退職給付費用」として計上します。これは、従業員が一年間働くことで将来受け取る退職給付の権利が増えるため、その増加分を費用として認識するということです。

これらの変更により、企業が将来支払うべき退職給付の金額がより明確になり、財務状況の透明性が高まりました。また、将来の支払いに備えるために必要な金額も把握しやすくなり、健全な経営につながると期待されています。

| 項目 | 旧ルール | 新ルール |

|---|---|---|

| 貸借対照表 計上 | 退職給付引当金 | 将来支払うべき退職給付の現在価値と実際に積み立てているお金の差額 |

| 現在価値の算出 | – | 将来支払う退職金を現在の価値に置き換えて計算 (例: 10年後に100万円支払う場合、現在の金利を考慮し、現在の金額に換算) |

| 引当金の計上 | 積み立て不足額を引当金として負債に計上 | 積み立て不足額を引当金として負債に計上、積み立て超過額を資産に計上 |

| 損益計算書 計上 | – | 退職給付の現在価値の増加分を「退職給付費用」として計上 |

| 変更によるメリット | – | 財務状況の透明性向上、将来の支払いに必要な金額の把握容易化、健全な経営 |

未認識債務の処理

未認識債務とは、従業員が過去に会社のために働いたことに対する報酬のうち、退職給付に係るもので、まだ帳簿に計上されていない部分を指します。具体的には、従業員が将来受け取る退職金や年金などの給付のうち、既に働いた期間に対応する部分で、まだ会社の財務諸表に負債として計上されていない金額のことです。

この未認識債務の処理方法には、大きく分けて二つの方法があります。一つは、遅延認識と呼ばれる方法です。これは、未認識債務をすぐに費用として計上するのではなく、将来の会計期間に少しずつ分けて費用計上していく方法です。例えば、従業員が今後10年間働くことが見込まれる場合、未認識債務を10年間で分割して費用計上していくといった具合です。この方法を用いることで、一度に大きな費用負担が発生することを避け、会社の業績を安定させる効果が期待できます。

もう一つの方法は、即時認識です。これは、未認識債務を発生した時点で、一度に全額費用として計上する方法です。この方法では、一度に大きな費用負担が発生するため、短期的な業績には悪影響を与える可能性がありますが、将来の費用負担を軽減できるというメリットがあります。また、財務諸表における透明性を高める効果も期待できます。

どちらの方法を選択するかは、会社の財務状況や経営方針などを総合的に考慮して決定する必要があります。例えば、会社の財務状況が安定しており、長期的な視点で経営を行っている会社であれば、遅延認識を選択することが適切かもしれません。一方、財務状況が厳しく、短期的な業績改善を重視する会社であれば、即時認識を選択する方が良い場合もあります。いずれにせよ、それぞれの方法のメリット・デメリットをしっかりと理解した上で、自社にとって最適な方法を選択することが重要です。

| 処理方法 | 説明 | メリット | デメリット | 適切なケース |

|---|---|---|---|---|

| 遅延認識 | 未認識債務を将来の会計期間に少しずつ分けて費用計上 | 一度に大きな費用負担が発生することを避け、会社の業績を安定させる | 将来の費用負担が残る | 財務状況が安定しており、長期的な視点で経営を行っている会社 |

| 即時認識 | 未認識債務を発生した時点で、一度に全額費用として計上 | 将来の費用負担を軽減、財務諸表における透明性を高める | 一度に大きな費用負担が発生し、短期的な業績に悪影響を与える可能性 | 財務状況が厳しく、短期的な業績改善を重視する会社 |

退職給付会計の目的

従業員が定年を迎えた後も安心して生活を送れるよう、企業は退職金や年金などの退職給付制度を設けています。これらの制度は従業員にとって重要な福利厚生であると同時に、企業にとっては大きな財政的負担となる可能性があります。そこで、退職給付会計は、この負担を適切に捉え、企業の財政状態をより正確に表すことを目的としています。

退職給付会計の導入により、企業は将来支払うべき退職給付の費用を、従業員が働いている期間に少しずつ計上していくことになります。これにより、退職金などの一時的な支出が、企業の財務諸表に大きな変動をもたらすことを防ぎ、より安定した財務状況の把握が可能となります。また、将来の退職給付費用を予測することで、企業は長期的な資金計画を立て、資金繰りを円滑に進めることができます。適切な資金計画は、企業の安定経営を支える重要な要素となります。

投資家にとっても、退職給付会計の情報は非常に重要です。退職給付債務の規模や、企業がどのようにその債務に対処しようとしているのかを理解することで、投資家は企業の健全性をより正確に評価できます。隠れた負債とも呼ばれる退職給付債務の実態を把握することは、投資判断における重要な材料となるでしょう。透明性の高い会計処理は、投資家からの信頼獲得にも繋がり、ひいては企業の価値向上に貢献します。このように、退職給付会計は、企業と投資家の双方にとって有益な情報を提供し、健全な経済活動に寄与する重要な役割を担っていると言えるでしょう。

| 退職給付会計の目的 | 企業へのメリット | 投資家へのメリット |

|---|---|---|

| 従業員の退職後生活の安定 企業の財政状態の正確な表示 将来の退職給付費用の適切な把握 |

財務諸表の安定化 長期的な資金計画と円滑な資金繰り 安定経営の基盤強化 |

企業の健全性の正確な評価 隠れた負債(退職給付債務)の実態把握 透明性の高い会計処理による信頼獲得と企業価値向上 |

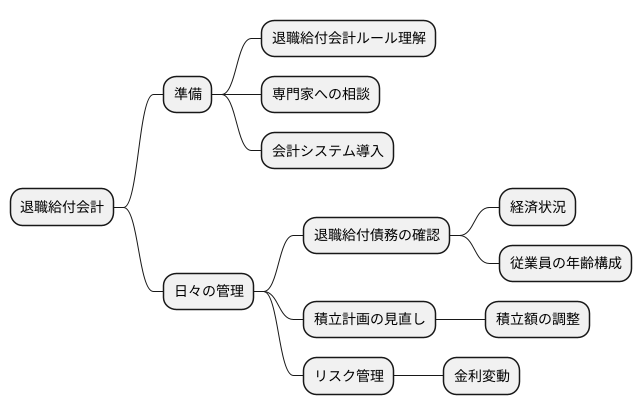

企業の対応

会社は、従業員が将来受け取る退職金に備えて、お金を準備しておく必要があります。この準備金の計算方法や財務諸表への表示方法は、退職給付会計というルールで決められています。会社はこのルールをよく理解し、正しくお金を処理しなければなりません。そのためには、専門家の助言を受けることが大切です。退職給付会計に詳しい専門家は、会社の状況に合わせた適切なアドバイスをくれます。また、会計システムを導入することも効果的です。会計システムは、複雑な計算を自動化し、正確な処理を助けてくれます。

準備だけでなく、日々の管理も重要です。退職金の支払いに必要な金額(退職給付債務)は、経済状況や従業員の年齢構成などによって変化します。会社は定期的にこの金額を確認し、予想外の変化に備える必要があります。具体的には、将来の退職金支払いに備えて積み立てているお金の計画(積立計画)を、必要に応じて見直すことが大切です。例えば、退職給付債務が増加している場合は、積み立て額を増やす必要があるかもしれません。また、将来の金利変動などのリスクも考慮しなければなりません。金利が下がると、退職給付債務が増える可能性があります。これらのリスクを予測し、適切な対策を立てることで、会社は不測の事態に陥ることを防ぐことができます。

このように、退職給付会計への適切な対応は、会社の財務の健全性を保つ上で欠かせません。正しくお金を管理し、リスクに備えることで、会社は安定した経営を続け、将来の成長へと繋げることができるのです。

将来への影響

会社員にとって、将来受け取れる退職金は、老後の生活資金を考える上で非常に大切です。退職金は会社が積み立てて運用しているお金から支払われますが、このお金の計算方法や運用状況は、会社の財務状況に大きな影響を与えます。これを退職給付会計といいます。退職給付会計は、将来の退職金支払いに備えて、会社がどれくらいお金を準備しておく必要があるかを示すものです。もし、将来支払うべき退職金よりも準備金が少なければ、会社の経営を圧迫する可能性があります。

特に、すでに退職する人が多い会社や、これから退職する人が多くなる会社は、退職金の支払いが増えるため、より多くの準備金を必要とします。退職金準備金の不足は、会社の利益を減らし、新しい事業への投資を難しくするなど、会社の成長に悪影響を与える可能性があります。そのため、会社は退職給付会計をよく理解し、適切な経営判断をする必要があります。具体的には、退職金の積み立て方法や運用方法を慎重に検討し、将来の支払いに備える必要があります。

投資家にとっても、退職給付会計は重要な情報です。退職給付会計の情報を見ることで、投資先の会社の財務状況や将来性を判断する材料の一つになります。退職金準備金の不足は、会社の財務状態を悪化させる可能性があるため、投資家は投資判断をする際に、退職給付会計の情報も考慮に入れる必要があります。

さらに、日本では高齢化が進み、退職する人が増える一方で、働く人が減っていく傾向にあります。これは、会社にとって、退職金の負担が増えることを意味します。そのため、今後、退職給付会計の重要性はますます高まっていくと考えられます。退職給付会計を理解することは、会社にとっても、投資家にとっても、ますます重要になっていくでしょう。

| 対象 | 退職給付会計の重要性 | 影響 | 対応 |

|---|---|---|---|

| 会社員 | 老後の生活資金の把握 | 退職金は老後生活の重要な資金源 | – |

| 会社 | 将来の退職金支払いに備えた準備金の把握 適切な経営判断 会社の成長に影響 |

準備金不足は経営を圧迫 利益減少、新規事業投資の困難 |

退職金の積み立て・運用方法の検討 |

| 投資家 | 投資先の財務状況・将来性の判断材料 | 退職金準備金の不足は財務状態悪化の可能性 | 投資判断時に退職給付会計情報を考慮 |