外貨建てMMFで資産運用を始めよう

投資の初心者

先生、『外貨建てMMF』ってよく聞くんですけど、どういうものか教えてください。

投資アドバイザー

簡単に言うと、外国のお金で運用される投資信託の一種だよ。例えば、アメリカのドルやユーロなどで運用されるんだ。元本割れリスクが低い投資商品として知られているよ。

投資の初心者

日本の投資信託と何が違うんですか?

投資アドバイザー

大きな違いは、運用されるお金の種類と、法律が適用される国が違う点だね。外貨建てMMFは外国のお金で運用され、外国の法律に基づいて運用されているんだよ。だから、為替の変動の影響を受ける可能性があることも覚えておこうね。

外貨建てMMFとは。

投資にまつわる言葉である「外貨建てMMF」について説明します。これは、外国の法律にのっとって運用されている、外国の投資信託の一種です。

外貨建てMMFとは

外貨建て現金運用ファンドとは、外国の法に従って運用される投資信託の一種です。現金運用ファンドとは「金銭市場ファンド」の略で、主に満期が短い金融商品で運用されます。満期が短い金融商品とは、満期が1年以内の債券や、銀行間でお金を貸し借りする短期金融商品、企業が発行する短期の約束手形など、安全性が高いと考えられる商品です。これらの商品を組み合わせることで、比較的安全に運用しながら、利息による利益を得ることが期待できます。

外貨建て現金運用ファンドは、日本の円以外の通貨で運用されるため、円での預金とは異なる投資機会となります。例えば、アメリカのドルやヨーロッパのユーロなどで運用されるファンドがあります。円をドルに換えてファンドに投資する場合、ドルの金利だけでなく、将来円に換金する際の為替の変動も利益に影響します。

世界経済の成長を取り込む機会にもなり得ますが、為替変動による損失が発生する可能性があることも忘れてはなりません。例えば、投資した通貨の価値が円に対して下がってしまうと、元本割れのリスクがあります。さらに、ファンドの運用状況によっては、分配金が支払われない可能性や、基準価額が下落する可能性もあります。

外貨建て現金運用ファンドは、比較的安全な投資と考えられていますが、投資する際には、為替変動リスクや金利変動リスク、運用状況によるリスクなどをよく理解した上で、ご自身の資産状況や投資目的に合わせて慎重に検討することが大切です。

| 項目 | 内容 |

|---|---|

| 定義 | 外国の法に従って運用される投資信託の一種。主に満期が短い金融商品で運用される。 |

| 主な投資対象 | 満期1年以内の債券、短期金融商品、企業の短期約束手形など |

| 通貨 | 円以外の通貨(例:米ドル、ユーロ) |

| メリット |

|

| リスク |

|

| 留意点 | 為替変動リスク、金利変動リスク、運用状況によるリスクなどを理解し、自身の資産状況や投資目的に合わせて慎重に検討する必要がある。 |

外貨建てMMFのメリット

外貨建て金銭市場ファンド(MMF)には、投資家にとって幾つかの利点があります。まず、比較的安全性が高い投資商品であることが挙げられます。MMFは、国が発行する短期債や、信用力の高い企業が発行するコマーシャルペーパーといった、償還期限が短い債券を中心に運用されています。これらの商品は、価格変動リスクが低いとされており、元本割れを起こす可能性も低いと考えられています。株式や債券といった値動きが大きい商品と比べると、比較的安心して保有できる投資商品と言えるでしょう。

次に、保有しているだけで利息を受け取ることができる点もメリットです。MMFが投資している短期金融商品は、発行体から定期的に利息が支払われます。この利息は、MMFを通じて投資家に還元されます。銀行預金のように、保有しているだけで定期的に収益を得られる仕組みは、投資初心者にも分かりやすいと言えるでしょう。

さらに、円高の局面で購入すれば、円安になった際に為替差益が期待できる点も大きな魅力です。例えば、1ドル100円の時に1万ドル分のMMFを購入し、1ドル110円の時に売却すれば、10万円の為替差益が発生します。円安局面での売却益は魅力的ですが、反対に円高局面で購入し、その後さらに円高が進むと為替差損が発生します。為替の変動は予測が難しいため、常に損失が発生するリスクがあることを忘れてはいけません。

外貨建てMMFは、比較的安全性の高い投資商品でありながら、利息収入と為替差益の両方が期待できる魅力的な商品です。しかし、為替変動リスクは常に存在するため、投資する際は、将来の為替の動向を慎重に見極め、余裕資金の範囲内で行うことが大切です。

| メリット | 説明 |

|---|---|

| 安全性が高い | 償還期限が短い債券を中心に運用されており、価格変動リスクが低い。 |

| 利息収入 | 保有しているだけで定期的に利息を受け取ることができる。 |

| 為替差益 | 円高局面で購入し、円安になった際に為替差益が期待できる。 |

外貨建てMMFのリスク

外貨建てマネー・マーケット・ファンド(MMF)は、比較的安全な投資先として知られていますが、リスクが全くないわけではありません。いくつかの点に注意が必要です。まず、為替の変動リスクがあります。外貨建てMMFは、円以外の通貨で運用されます。そのため、円高になると、保有している外貨の価値が円換算で目減りし、損失が出る可能性があります。例えば、1ドル100円の時に購入した外貨建てMMFを、1ドル90円の時に円に換金すると、10円の損失が発生します。

次に、金利の変動リスクも考慮しなければなりません。MMFは、短期の金融商品に投資することで運用されています。これらの短期金融商品の金利は、市場の状況に応じて常に変化します。もし金利が下がると、受け取れる利息も減ってしまう可能性があります。さらに、信用リスクも存在します。MMFが投資している短期金融商品の発行元が倒産した場合、元本が保証されないリスクがあります。MMFは、多くの金融商品に分散投資することで、この信用リスクを低減しようと努めていますが、完全にゼロにすることはできません。

また、手数料などのコストにも注意が必要です。購入時や換金時、あるいは保有期間中に手数料がかかる場合があり、これらのコストが利益を圧迫する可能性があります。外貨建てMMFへの投資を検討する際は、これらのリスクを理解し、自分の投資経験やリスク許容度を考慮した上で、慎重に判断することが大切です。

| リスクの種類 | 内容 | 具体例 |

|---|---|---|

| 為替変動リスク | 円高になると、保有している外貨の価値が円換算で目減りし、損失が出る可能性があります。 | 1ドル100円の時に購入した外貨建てMMFを、1ドル90円の時に円に換金すると、10円の損失が発生します。 |

| 金利変動リスク | 短期金融商品の金利が下がると、受け取れる利息も減ってしまう可能性があります。 | 市場金利の低下により、MMFの分配金が減少する。 |

| 信用リスク | MMFが投資している短期金融商品の発行元が倒産した場合、元本が保証されないリスクがあります。 | MMFが投資している債券の発行元が倒産し、元本の一部が償還されない。 |

| 手数料等の費用 | 購入時や換金時、あるいは保有期間中に手数料がかかる場合があり、これらのコストが利益を圧迫する可能性があります。 | 購入手数料や信託報酬などにより、投資収益が減少する。 |

投資を始める前に

投資は将来の資産を増やすための有効な手段の一つですが、始める前にしっかりと準備することが大切です。まずは、なぜ投資を始めたいのか、その目的を明確にしましょう。老後の生活資金のため、住宅購入のため、教育資金のためなど、目的によって投資の方法も変わってきます。

次に、どれだけの損失なら耐えられるのか、自分のリスク許容度を把握しましょう。投資には必ずリスクが伴います。大きな利益を狙うほど、大きな損失が出る可能性も高くなります。自分の性格や資産状況を考慮し、無理のない範囲で投資を行うことが重要です。少額から始めて徐々に投資額を増やしていくのも良いでしょう。

投資する商品を選ぶ際には、運用内容や手数料などを詳しく調べることが不可欠です。特に外貨建てMMFのような商品は、為替レートの変動によって損益が大きく変わる可能性があります。目論見書や運用報告書は難しい言葉で書かれていることもありますが、内容を理解するまでじっくりと読み込みましょう。投資対象となる通貨の金利動向や経済状況、そして将来の為替レートの予測など、様々な情報を集めることが重要です。

さらに、為替レートの変動リスクについても理解しておきましょう。円高になると、外貨建て資産の価値は目減りします。逆に円安になると、価値が増加します。過去のデータや経済指標などを参考に、為替レートの動向を予測することは大切ですが、予測通りに動くとは限りません。常に最新の情報に注意を払い、必要に応じて投資計画を見直す柔軟性も持ちましょう。

最後に、投資は長期的な視点で考えることが重要です。短期的な値動きに一喜一憂せず、じっくりと資産を育てていくという心構えで臨みましょう。

| 投資の準備と心構え | 詳細 |

|---|---|

| 投資の目的 | 老後資金、住宅購入、教育資金など、目的を明確にすることで適切な投資方法を選択できる。 |

| リスク許容度 | 損失許容範囲を把握し、無理のない投資を行う。少額から始め、徐々に増額していくことも可能。 |

| 商品選び | 運用内容や手数料を比較検討。外貨建てMMFなどは為替変動リスクに注意。目論見書や運用報告書を熟読し、投資対象の通貨の金利動向や経済状況、将来の為替レート予測などの情報を収集。 |

| 為替変動リスク | 円高・円安による資産価値の変動を理解。過去のデータや経済指標を参考に為替レート動向を予測するが、予測は絶対ではないため、最新情報に注意し、必要に応じて投資計画を見直す。 |

| 長期的な視点 | 短期的な値動きに惑わされず、長期的な視点で資産形成に取り組む。 |

長期的な視点で

お金を増やすための手段として、時間を味方につける長期的な視点での資産運用を考えてみましょう。短期的な値動きに惑わされず、じっくりと腰を据えて取り組むことが大切です。たとえば、外貨建ての投資信託の一種である外貨建てMMFも、短期的な価格の上がり下がりで一喜一憂するのではなく、長い目で見て運用することが重要です。

世界の経済の成長や為替相場の変動といった様々な要因を考慮に入れながら、長期間にわたって安定した利益を積み上げていくことを目指しましょう。ただし、投資信託は銀行預金とは異なり、元本が保証されている商品ではありません。価格が変動する危険性や為替の変動による危険性などをしっかりと理解した上で、投資について自分で判断する必要があります。

さらに、投資を行う際には手数料や税金といった費用が発生しますので、事前に内容を確認しておくことが肝心です。無理のない範囲で、余裕資金を使って投資を行いましょう。焦らずじっくりと時間をかけ、着実に資産を増やしていくことが、将来の安心につながります。

長期投資のメリットとして、複利効果も忘れてはなりません。複利効果とは、投資によって得られた利益を再投資することで、雪だるま式にお金が増えていく効果のことです。時間を味方につけることで、この複利効果を最大限に活かすことができます。短期的な利益に囚われず、長期的な視点で資産運用に取り組むことで、より大きな成果を期待できるでしょう。

| テーマ | 内容 |

|---|---|

| 長期投資の重要性 | 短期的な値動きに惑わされず、時間をかけてじっくり投資に取り組むことが重要。 |

| 外貨建てMMF | 短期的な価格変動よりも長期的な運用が重要。 |

| 投資の視点 | 世界の経済成長や為替相場の変動を考慮し、長期間で安定した利益を目指す。 |

| リスク | 元本保証がないこと、価格変動や為替変動リスクを理解した上で投資判断を行う。 |

| 手数料と税金 | 投資に伴う手数料や税金を確認し、余裕資金で投資を行う。 |

| 複利効果 | 再投資によって利益が雪だるま式に増える効果。長期投資で複利効果を最大限に活かす。 |

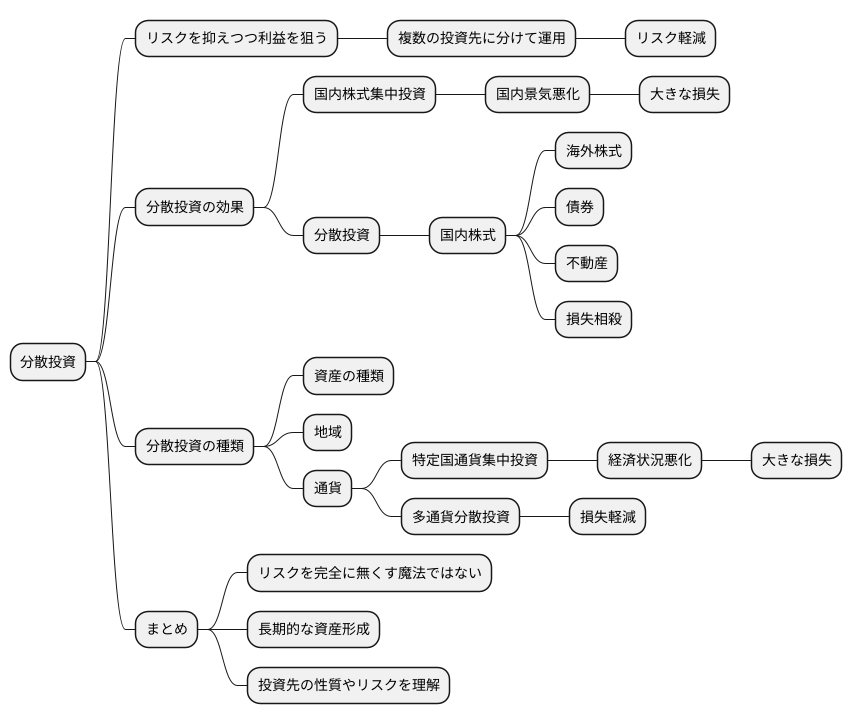

分散投資を心がけよう

資産を増やすためには、リスクを抑えつつ利益を狙うことが大切です。そのために有効な手段の一つが分散投資です。一つの投資先に資金を集中させるのではなく、複数の投資先に分けて運用することで、リスクを軽減できます。

例として、すべての資金を国内の株式に集中投資していたとします。もし、国内の景気が大きく悪化した場合、保有する株式の価値は大きく下落し、大きな損失を被る可能性があります。しかし、あらかじめ国内株式だけでなく、海外の株式、債券、不動産など、異なる種類の資産にも投資を分散させていれば、国内株式の損失を他の資産の利益で一部相殺できる可能性があります。これが分散投資の効果です。

投資対象を「資産の種類」で分けるだけでなく、「地域」や「通貨」で分けることも有効です。例えば、ある国の通貨建ての投資商品だけに集中投資していると、その国の経済状況が悪化した際に大きな損失が発生するリスクがあります。複数の国の通貨建ての資産に投資を分散しておけば、一つの国で経済的な問題が発生しても、他の国の通貨で運用されている資産で損失を軽減できる可能性が出てきます。

分散投資は、あらゆるリスクを完全に無くせる魔法ではありません。しかし、長期的な資産形成にとって重要なリスク管理の一つです。投資する際には、それぞれの投資先の性質やリスクをよく理解し、自分に合った分散投資を行うようにしましょう。