NISAで始める投資信託入門

投資の初心者

先生、NISAの投資信託ってよく聞くんですけど、難しそうでよくわからないんです。簡単に説明してもらえますか?

投資アドバイザー

そうだね、NISAの投資信託は少し複雑だね。簡単に言うと、みんなからお金を集めて、専門家が代わりに株や債券で運用してくれる商品だよ。そして、その運用で得られた利益は、出資額に応じてみんなに分配されるんだ。

投資の初心者

なるほど。でも、株や債券って、損をすることもありますよね?

投資アドバイザー

その通り。投資信託は値動きがあるから、損をする可能性もある。でも、NISA口座を使うと、運用で得られた利益にかかる税金が非課税になるから、一般の口座で投資するよりもお得なんだ。だから、『少額投資非課税制度』っていうんだよ。

NISAの投資信託とは。

「少額投資非課税制度(ニーサ)を使って投資信託を買う」ということについて説明します。投資信託とは、たくさんの人からお金を集めて、大きな資金として運用する商品のことです。この大きな資金は、運用の専門家が株や債券などに投資し、運用します。そして、得られた利益は、投資した金額に応じて、それぞれの投資家に分配されます。どんな株や債券に投資するかは、それぞれの投資信託の運用方針によって決まり、専門家が責任を持って運用します。

投資信託とは

投資信託は、多くの人から集めたお金を一つの大きな資金としてまとめて運用する金融商品です。例えるなら、大勢の人で共同出資して大きな漁船を仕立て、経験豊富な漁師に漁を任せるようなものです。出資した金額に応じて漁の成果を分配してもらえるため、個人で小さな船しか持てない人でも、大きな漁船で多様な種類の魚を獲る恩恵にあずかることができます。これが投資信託の基本的な仕組みです。

投資信託では、集められたお金は株式や債券など、様々な種類の資産に投資されます。まるで、大きな網で様々な種類の魚を獲るように、一つの投資信託に投資するだけで、複数の資産に分散投資することができます。これにより、一つの資産の価格が下落した場合でも、他の資産で損失を補填できるため、リスクを軽減することができます。また、魚の種類や漁場をよく知る漁師のように、投資信託の運用は専門家が行います。そのため、投資の知識や経験が少ない人でも、安心して資産運用を始めることができます。

さらに、投資信託は少額から始めることができます。大きな漁船への出資は高額になりがちですが、投資信託では少額から参加できるため、気軽に資産運用を始めたい人にも適しています。毎月一定額を積み立てる積立投資も可能で、コツコツと資産を増やしていくことができます。

このように、投資信託は、少額で分散投資ができ、専門家に運用を任せられるため、初心者にも始めやすい資産運用の方法と言えるでしょう。ただし、投資信託は元本が保証されているわけではありません。運用状況によっては損失が出る可能性もあるため、投資する際には、目論見書などの資料をよく確認し、リスクを理解した上で投資を行うことが大切です。

| 項目 | 説明 |

|---|---|

| 仕組み | 多くの人から集めたお金をまとめて運用し、成果を出資額に応じて分配する。 |

| メリット |

|

| リスク | 元本保証がないため、損失が出る可能性がある。 |

| 注意点 | 投資前に目論見書などでリスクを確認すること。 |

NISAのメリット

資産を育てる上で、税金は大きな負担となります。まるで、一生懸命育てた作物の一部を税金として納めなければならないようなものです。この負担を軽減してくれる心強い味方が、少額投資非課税制度、つまり「ニーサ」です。ニーサを使うことで、投資で得た利益にかかる税金を一定期間支払わなくて済むので、まるでお得なクーポン券を使って買い物をするように、投資を進めることができます。

ニーサには、大きく分けて二つの種類があります。一つは「一般ニーサ」、もう一つは「つみたてニーサ」です。一般ニーサは、株式や投資信託など、幅広い商品に投資できるのが特徴です。年間の投資上限額は120万円で、非課税で保有できる期間は最長5年間です。まるで、広い畑で様々な野菜を育てられるようなイメージです。一方、つみたてニーサは、毎月コツコツ積み立てていくタイプの投資に向いています。年間の投資上限額は40万円で、非課税で保有できる期間は最長20年間です。じっくりと時間をかけて、果樹を育てるようなイメージと言えるでしょう。

どちらのニーサを選ぶかは、自分の投資スタイルや目標によって異なります。まとまった資金で積極的に投資に挑戦したい人は一般ニーサ、少額から長期的に安定した資産形成を目指したい人はつみたてニーサを選ぶと良いでしょう。自分に合ったニーサ口座を選ぶことで、より効率的に資産を増やすことができます。まるで、自分の畑に合った作物を育てることで、より多くの収穫を得られるようなものです。特に投資初心者にとって、ニーサは資産形成の大きな助けとなるでしょう。

| 種類 | 投資対象 | 年間投資上限額 | 非課税保有期間 | イメージ |

|---|---|---|---|---|

| 一般ニーサ | 株式、投資信託など | 120万円 | 最長5年 | 広い畑で様々な野菜を育てる |

| つみたてニーサ | 毎月積み立て型の投資 | 40万円 | 最長20年 | じっくり果樹を育てる |

NISAで投資信託を選ぶ理由

積み立て投資を始めたいけれど、投資対象を一つに絞る勇気が出ない、そんな風に考えている方は多いのではないでしょうか。特に投資に慣れていない方は、損失のリスクを考えると、どうしても慎重になってしまいますよね。そんな方にとって、少額投資非課税制度、いわゆるNISA口座を使って投資信託を購入することは、賢い選択と言えます。

投資信託は、多くの投資家から集めたお金をまとめて、運用の専門家が株式や債券などに分散投資する商品です。例えるなら、魚屋さんで色々な種類の魚が詰め合わせになったパックを買うようなものです。アジだけ買うよりも、アジ、サバ、イワシが入ったパックを買った方が、一つが不漁でも他の魚でカバーできますよね。同じように、投資信託は一つの会社だけでなく、多くの会社に投資することでリスクを分散しているのです。

NISA口座を利用すると、通常は利益にかかる税金が非課税になります。つまり、本来なら国に支払うはずだった税金分も自分の利益として手元に残るのです。これは、魚屋さんで買った魚パックに、おまけの魚が何匹か付いてくるようなものです。お得ですよね。

特に投資初心者の方にとって、NISA口座と投資信託の組み合わせは大きなメリットがあります。少額から始められるので、大きな元手は必要ありません。また、運用の専門家が代わりに投資してくれるので、投資の知識がなくても始めることができます。さらに、NISA口座で非課税の恩恵を受けながら、投資信託でリスクを抑えた運用ができるので、安心して資産形成に取り組むことができるでしょう。

魚を育てるのが難しいように、投資も一人で行うのは大変です。NISA口座と投資信託を活用すれば、専門家の力を借りながら、効率よく資産を育てることができるのです。

| 項目 | 説明 | メリット |

|---|---|---|

| 投資信託 | 多くの投資家から集めたお金をまとめて、運用の専門家が株式や債券などに分散投資する商品。様々な種類の魚が詰め合わせになったパックのようなもの。 | 一つの会社だけでなく、多くの会社に投資することでリスクを分散。 |

| NISA口座 | 投資で得た利益にかかる税金が非課税になる口座。魚パックにおまけの魚がついてくるようなもの。 | 本来国に支払うはずだった税金分も自分の利益として手元に残る。 |

| NISA口座 + 投資信託 | 投資初心者にとって大きなメリットがある組み合わせ。 |

|

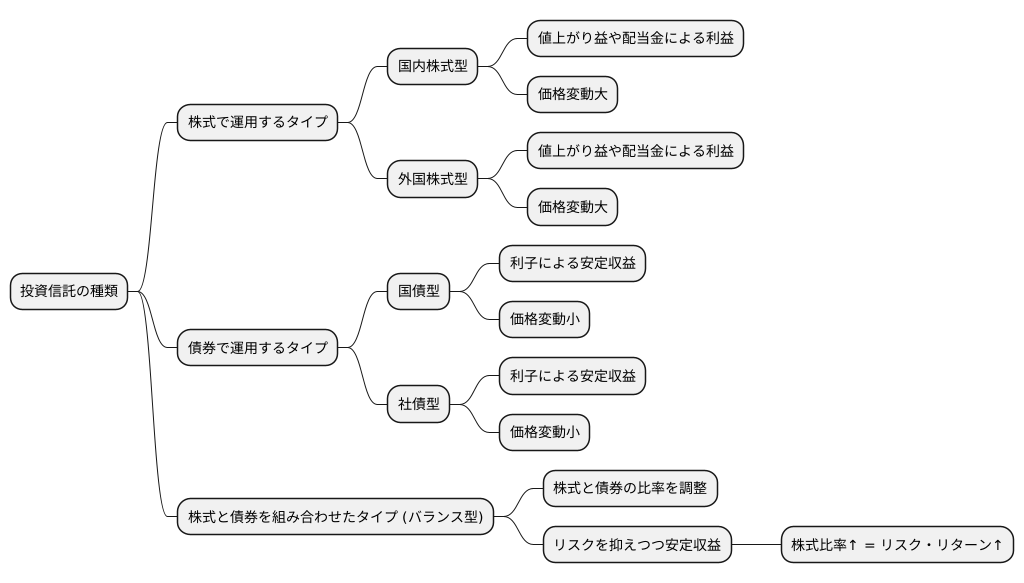

投資信託の種類

投資信託には、様々な種類があります。まるで色とりどりの魚が水槽で泳いでいるように、多種多様な投資信託が存在しています。大きく分けると、株式で運用するタイプ、債券で運用するタイプ、そして両方を組み合わせたタイプがあります。それぞれの特徴を理解することで、自分に合った投資信託を選ぶことができます。

まず、株式で運用するタイプは、企業の株に投資を行います。値上がり益や配当金による利益を狙うことができます。国内の企業の株に投資する「国内株式型」と、海外の企業の株に投資する「外国株式型」があります。株式は価格の変動が大きいため、高い利益が期待できる反面、損失が出る可能性も高くなります。

次に、債券で運用するタイプは、国や企業が発行する債券に投資を行います。主に利子による安定した収益を狙うことができます。株式と比べると価格の変動は小さいため、比較的リスクが低い投資先と言えます。債券にも種類があり、国が発行する国債に投資する「国債型」や、企業が発行する社債に投資する「社債型」などがあります。

最後に、株式と債券を組み合わせたタイプは「バランス型」と呼ばれます。株式と債券の比率を調整することで、リスクを抑えつつ安定した収益を目指します。バランス型の比率は様々で、株式の比率が高いほどリスクとリターンも高くなります。

このように、投資信託には様々な種類があり、それぞれリスクやリターンが異なります。自分の投資の目的やどれだけの損失なら耐えられるかをじっくり考え、自分に合った投資信託を選ぶことが大切です。色々な種類の投資信託を比較検討し、将来のために賢く資産運用を行いましょう。

投資信託を選ぶ際の注意点

投資信託を選ぶ際には、様々な要素をじっくりと比較検討することが大切です。一口に投資信託といっても、株式や債券、不動産など、投資対象は多岐に渡ります。また、同じ投資対象でも、運用方法や運用期間によって、期待できる収益やリスクは大きく異なります。

まず、過去の運用実績は重要な判断材料の一つですが、将来の成績を保証するものではありません。過去の実績が良かった投資信託でも、市場環境の変化などにより、将来は損失が出る可能性も十分にあります。過去の成績だけで判断するのではなく、なぜそのような実績が出たのか、その背景にある要因まで分析することが重要です。

次に、手数料や信託報酬にも注目しましょう。これらは投資信託を運用する会社に支払う費用です。手数料には、購入時や換金時にかかるものなど、いくつかの種類があります。信託報酬は、保有している期間に応じて毎日発生する費用です。これらの費用が高いと、たとえ運用で利益が出ていても、実際に受け取れる金額は少なくなってしまいます。購入前にしっかりと確認し、運用成績だけでなく、コストも考慮した上で判断するようにしましょう。

さらに、自分の投資目的やリスク許容度も考慮に入れる必要があります。短期的な利益を狙うのか、それとも長期的な資産形成を目指すのかによって、選ぶべき投資信託は変わってきます。また、どの程度の損失までなら耐えられるのか、自分のリスク許容度を把握しておくことも大切です。高い収益を狙える投資信託は、その分リスクも高くなる傾向があります。無理のない範囲で、自分の投資スタイルに合った投資信託を選びましょう。

最後に、情報収集も怠らないようにしましょう。投資信託に関する情報は、インターネットや書籍、金融機関のウェブサイトなどで入手できます。様々な情報を集め、複数の投資信託を比較検討することで、より適切な選択ができるようになります。焦らずじっくりと時間をかけて、自分に最適な投資信託を見つけることが、将来の資産形成にとって重要な一歩となります。

| 項目 | 詳細 |

|---|---|

| 投資対象 | 株式、債券、不動産など |

| 運用実績 | 過去の成績は将来を保証するものではない。背景要因まで分析することが重要。 |

| 手数料・信託報酬 | 購入時、換金時、保有期間に応じて発生。運用成績だけでなくコストも考慮。 |

| 投資目的・リスク許容度 | 短期利益か長期資産形成か。許容できる損失額はいくらか。 |

| 情報収集 | インターネット、書籍、金融機関サイト等で入手。複数比較検討。 |

長期的な視点で投資を

投資を考える時、短期的な利益に目を奪われがちですが、長期的な視点を持つことが成功への鍵となります。投資信託も同様で、短期的な市場の上がり下がりで慌てて売買を繰り返すのではなく、腰を据えてじっくりと時間をかけて運用することが大切です。

市場は生き物のように常に変化します。まるで海の波のように、上がったり下がったりを繰り返すものです。短期的な視点で見ていると、少しの値下がりで不安になり、慌てて売却してしまうかもしれません。しかし、長期的な視点で見れば、一時的な下落は成長過程の小さな波に過ぎないことが分かります。

例えば、小さな魚の稚魚を想像してみてください。稚魚ははじめは小さく、波に揉まれることもあるでしょう。しかし、時間をかけて大きく成長し、立派な魚へと育っていきます。投資も同じです。じっくりと時間をかけて育てていくことで、大きな成果を得られる可能性が高まります。

短期的な利益に気を取られて頻繁に売買を繰り返すと、その度に手数料や税金が発生し、せっかくの利益を減らすことになりかねません。また、市場の短期的な予測は非常に難しく、専門家でも正確に予測することは困難です。それよりも、長期的な経済成長を信じ、じっくりと投資を続けることが重要です。

将来の目標、例えば老後の生活資金や住宅購入資金などをしっかりと見据え、焦らず着実に資産を積み上げていくことで、目標達成に近づくことができるでしょう。投資はマラソンのようなものです。短期的な速さではなく、長く続けることが大切なのです。