外国投資信託:世界への投資

投資の初心者

先生、『投資信託の外国投資信託』って、日本の投資信託とは何が違うんですか?

投資アドバイザー

いい質問だね。外国投資信託とは、外国で作られて、外国の法律で運用されている投資信託のことだよ。日本の投資信託は、日本で法律に基づいて作られて運用されている点が大きく異なるね。

投資の初心者

なるほど。外国で作られていると、何か特別なことはありますか?

投資アドバイザー

そうだね。外国投資信託は、基準価額が基本的に外貨建てになっているんだ。だから、買うときは円を外貨に交換する必要があるし、売るときも外貨で受け取って、それを円に交換する必要があるんだよ。世界中に投資できるのでリスクを減らせるメリットがある一方で、為替の変動で損をする可能性もあるから注意が必要だね。

投資信託の外国投資信託とは。

海外で運用されている投資信託について説明します。この種の投資信託は、ルール作りから運用まで、すべて海外の法律に従って行われます。そのため、基準価格などは基本的に外国のお金で表示されます。買うときは、円をドルやユーロなどの外国のお金に両替してから購入することになります。また、解約してお金を受け取るときも、まずは外国のお金で受け取り、それを円に両替する必要があります。世界中に投資することでリスクを減らせるという利点がありますが、円と外国のお金の交換レート変動によるリスクもあるため、投資する際は、自分のニーズや為替の状況をよく考えて慎重に判断する必要があります。

外国投資信託とは

外国投資信託とは、読んで字のごとく、日本以外の国で設定され、運用されている投資信託のことです。海外で生まれた投資信託と考えると分かりやすいでしょう。私たちがよく知る国内の投資信託とはいくつかの点で異なっており、運用ルールや規制は、投資信託が設定されている国の法律に基づいています。

例えば、アメリカの投資信託に投資する場合を考えてみましょう。この場合、適用される法律は日本の法律ではなく、アメリカの法律です。同様に、ヨーロッパやアジアなど、世界の様々な国で設定されている投資信託に投資する場合、それぞれの国の法律が適用されます。これは、投資信託の運用方法や投資対象、投資家保護の仕組みなど、あらゆる面に影響を及ぼします。

国内の投資信託と比べて、外国投資信託はより多くの国や地域の市場に投資できる可能性を秘めています。新興国の成長市場に投資したり、特定の分野に特化した専門的な投資信託に投資したりするなど、投資の幅が広がる点が魅力です。また、為替の変動によって利益を得られる機会があることも、外国投資信託の大きな特徴です。

しかし、投資対象の国の政治や経済の状況、為替の変動などの影響を受けやすいという側面もあります。例えば、投資先の国の経済が不安定になると、投資信託の基準価格が下落する可能性があります。また、為替レートの変動によって、円換算での投資元本が減少するリスクもあります。

このように、外国投資信託にはメリットとデメリットの両方があります。投資する前には、投資対象の国の法律や規制、経済状況、為替レートの変動リスクなどを十分に理解し、自身の投資目標やリスク許容度に合わせて慎重に検討することが大切です。

| 項目 | 内容 |

|---|---|

| 定義 | 日本以外の国で設定・運用されている投資信託 |

| 適用される法律 | 投資信託が設定されている国の法律 |

| メリット |

|

| デメリット |

|

| 注意点 | 投資前に、投資対象国の法律・規制、経済状況、為替変動リスクなどを十分に理解し、自身の投資目標やリスク許容度に合わせて慎重に検討する必要がある。 |

基準価額は外貨建て

外国の投資信託は、その名の通り外国で運用されているため、基準価額は基本的に外貨で表示されます。これは、海外旅行で現地通貨を使うのと同じような考え方です。例えば、アメリカの企業の株で運用されている投資信託の場合、基準価額は米ドルで表示されます。同様に、ヨーロッパの企業の株で運用されている投資信託であれば、ユーロで表示されることが一般的です。

投資信託を購入するためには、まず日本円を外貨に両替する必要があります。例えば、アメリカの投資信託を購入する場合、保有している日本円を米ドルに両替し、その米ドルで購入することになります。この両替には、銀行や証券会社などで手数料がかかる場合があるので、事前に確認しておくことが大切です。

運用によって利益が出た場合、投資信託を売却して現金を受け取ることになりますが、この受け取る現金も外貨建てです。例えば、米ドル建ての投資信託を売却した場合、受け取るのは米ドルです。この米ドルを日本円に再両替することで、利益を日本円で受け取ることができます。この再両替の際にも手数料がかかる場合があります。

為替の変動も考慮する必要があります。投資信託の運用成績に加えて、円高や円安といった為替の変動も利益や損失に影響を与えます。例えば、米ドル建ての投資信託に投資していた場合、投資期間中に円安ドル高になったとします。この場合、投資信託の運用成績が良くなくても、円安になったことで、日本円に換算した時の利益が増える可能性があります。逆に、円高ドル安になった場合は、運用成績が良くても、円高になったことで、日本円に換算した時の利益が減ってしまう、あるいは損失が出てしまう可能性もあります。このように、外国の投資信託に投資する場合は、為替変動のリスクも理解しておくことが重要です。

| 項目 | 説明 |

|---|---|

| 基準価額 | 基本的に外貨建て。例:米国株運用→米ドル、欧州株運用→ユーロ |

| 購入 | 日本円を外貨に両替して購入。手数料に注意。 |

| 売却 | 外貨建てで現金を受け取り、日本円に再両替。手数料に注意。 |

| 為替変動 | 円高/円安が利益/損失に影響。円安→利益増加、円高→利益減少/損失の可能性。 |

為替リスクへの配慮

海外の投資信託にお金を投じる際には、為替変動による影響をしっかりと理解しておくことが大切です。為替変動とは、異なる通貨間の交換比率が変わることを指し、この変動によって投資で得られる利益が大きく左右されることがあります。これを為替リスクと呼びます。

例えば、日本の円が米ドルに対して安くなる、いわゆる円安になると、ドル建ての資産の価値は円に換算すると上昇します。1ドル100円の時に1000ドルの資産を持っていた場合、円換算では10万円ですが、1ドル150円になると15万円と価値が上がります。反対に、円高になると、ドル建ての資産の価値は円換算では下がります。1ドル100円の時に1000ドルの資産は10万円ですが、1ドル80円になると8万円に価値が下がります。

つまり、投資信託そのものの運用成績が良くても、円高になってしまうと、最終的に手にする利益は少なくなる可能性があります。仮に、投資信託の運用で10%の利益が出て1100ドルになったとしても、円高で1ドル80円になると8万8千円にしかなりません。1ドル100円のままだと11万円なので、目減りしてしまうことになります。

逆に、投資信託の運用成績が振るわず、損失が出たとしても、円安になれば、最終的な損失額は軽減される可能性があります。仮に投資信託で10%の損失が出て900ドルになったとしても、1ドル150円になれば13万5千円になります。1ドル100円のままだと9万円なので、損失は軽減されます。

このように、為替の変動は投資の結果に大きな影響を与えるため、投資の判断を下す際には為替リスクを慎重に検討することが非常に重要です。将来の為替変動を正確に予測することは不可能ですが、過去のデータや経済の状況などを分析することで、ある程度の予測を立てることは可能です。常に最新の情報に注意を払い、状況に応じて投資戦略を調整していく柔軟性を持つことが、為替リスクを管理する上で重要になります。

| シナリオ | 為替レート | ドル建て資産 | 円換算価値 | 結果 |

|---|---|---|---|---|

| 初期状態 | 1ドル = 100円 | 1000ドル | 10万円 | – |

| 円安 | 1ドル = 150円 | 1000ドル | 15万円 | 利益増加 |

| 円高 | 1ドル = 80円 | 1000ドル | 8万円 | 損失発生 |

| 運用益10% & 円高 | 1ドル = 80円 | 1100ドル | 8.8万円 | 利益減少 |

| 運用損10% & 円安 | 1ドル = 150円 | 900ドル | 13.5万円 | 損失軽減 |

分散投資による効果

資産を増やすための方法として、分散投資は非常に有効な手段です。分散投資とは、様々な種類の資産に投資を分散することで、リスクを抑えながら安定した利益の獲得を目指す手法です。例えるなら、一つの籠に全ての卵を入れるのではなく、複数の籠に卵を分けて入れるようなものです。一つの籠を落としてしまっても、他の籠の卵は無事です。

投資の世界では、値動きが異なる様々な資産が存在します。国内の株式や債券だけでなく、海外の株式や債券、不動産、金(きん)など、様々な種類があります。これらの資産を組み合わせることで、リスクを抑えつつ安定した運用成果を目指せるのです。

例えば、ある国の景気が悪くなったとしても、他の国の景気が良ければ、損失をカバーできる可能性があります。また、株式の値動きが鈍い時期でも、債券や金(きん)の価格が上がれば、全体の損失を軽減したり、利益を生み出したりすることが期待できます。

外国投資信託は、海外の様々な資産に手軽に投資できる商品です。複数の国や地域の株式や債券にまとめて投資できるため、国際的な分散投資を効率的に行うことができます。自分で様々な国の株式や債券を一つ一つ購入するのは大変ですが、外国投資信託を利用すれば、少額から簡単に国際分散投資を始められます。

長期的な資産形成を目指すのであれば、国際分散投資は重要な要素となります。世界経済の成長を取り込みながら、リスクを抑えて安定した資産運用を行うために、分散投資、特に外国投資信託を検討してみてはいかがでしょうか。

| 分散投資のメリット | 具体的な方法 | 投資対象の例 | 補足説明 |

|---|---|---|---|

| リスクを抑えながら安定した利益獲得を目指す | 複数の種類の資産に投資を分散 | 国内株式、国内債券、海外株式、海外債券、不動産、金 | 一つの籠に全ての卵を入れない |

| 特定の国の景気悪化の影響を軽減 | 様々な国の資産に投資 | 海外株式、海外債券 | 他の国の好景気で損失をカバー |

| 資産ごとの値動きを利用して損失を軽減または利益獲得 | 値動きの異なる資産に投資 | 株式、債券、金 | 株式低迷時、債券や金でカバー |

| 国際分散投資を容易に実行 | 外国投資信託を活用 | 複数の国や地域の株式、債券 | 少額から簡単に始められる |

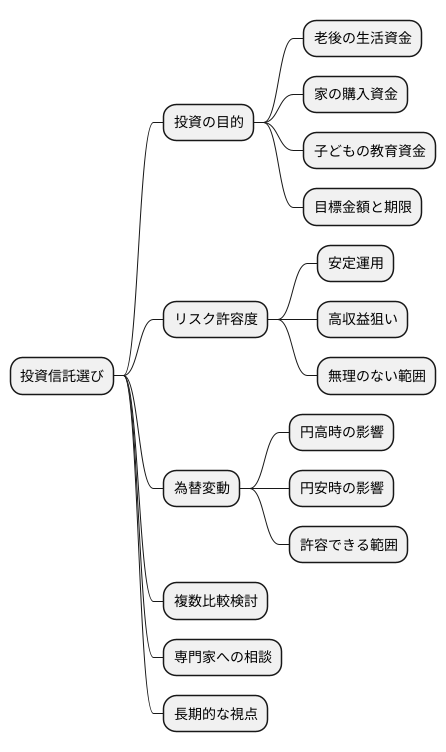

投資信託選びのポイント

投資信託を選ぶことは、まるで将来への種まきのようなものです。どの種をまき、どのように育てるかで、将来の実りが大きく変わってきます。そのため、自分の状況や目標に合った投資信託を選ぶことがとても大切です。

まず、投資の目的をしっかり定めましょう。老後の生活資金のためなのか、家の購入資金のためなのか、それとも子どもの教育資金のためなのか。目的によって、必要な金額や期間が変わってきます。目標とする金額と、いつまでにその金額が必要なのかを具体的に考えてみましょう。

次に、どれだけの損失を許容できるのか、つまりリスク許容度を把握しましょう。投資の世界では、高い収益を狙うほど、大きな損失が出る可能性も高くなります。安定した運用を望むのか、多少のリスクを取ってでも高い収益を狙うのか。自分の性格や経済状況に合わせて、無理のない範囲でリスクを選びましょう。

さらに、投資する対象の国の通貨の値動き、つまり為替変動にも注意が必要です。通貨の価値が上がったり下がったりすることで、投資の結果に大きな影響が出ることがあります。たとえば、円の価値が上がると、海外での投資の価値は円に換算すると目減りしてしまいます。逆に、円の価値が下がると、海外での投資の価値は円に換算すると増えます。このことを理解した上で、為替変動による利益や損失をどれくらい許容できるのかを考えましょう。

これらの点を踏まえ、複数の投資信託を比較検討し、自分に最適なものを選びましょう。もし、一人では難しいと感じる場合は、専門家に相談してみるのも良いでしょう。専門家は、あなたの状況に合わせて、適切なアドバイスをしてくれます。投資は長期的な視点で考えることが大切です。じっくりと時間をかけて、自分に合った投資信託を見つけましょう。

まとめ

外国への投資を目的とした信託商品は、世界中の様々な市場に投資できるという大きな魅力があります。世界中に投資を分散することで、特定の国の経済状況が悪化しても、他の国の好調な市場が損失を補填してくれる可能性が高まります。これにより、リスクを軽減し、安定した運用を目指すことができます。また、日本よりも高い成長率が見込まれる新興国の市場など、大きな成長の恩恵を受ける機会も得られます。世界経済の成長をダイレクトに感じながら、資産を増やす可能性を広げることができるのです。

しかし、外国への投資にはメリットだけでなく、注意すべき点も存在します。特に、為替の変動は投資の結果に大きな影響を与えます。円高になれば利益が増える一方、円安になると損失が出る可能性があります。また、投資先の国の政治や経済の不安定さなども考慮する必要があります。投資する商品の内容をよく理解し、将来の予測を慎重に行うことが大切です。

外国への投資信託で成功するためには、自身の投資の目的や、どれだけの損失までなら許容できるかを明確にすることが重要です。余裕資金の範囲内で、無理のない投資計画を立てましょう。インターネットや書籍などで情報収集を行うだけでなく、金融機関の担当者や専門の相談員に相談することも有効です。彼らの助言は、より的確な投資判断を行うための大きな助けとなるでしょう。

投資は短期的な利益ではなく、長い目で見て利益を得ることが大切です。世界経済の成長は、私たちの資産を増やす大きな力となります。じっくりと時間をかけて、着実に資産を築いていきましょう。

| 項目 | 内容 |

|---|---|

| メリット |

|

| デメリット・注意点 |

|

| 成功のためのポイント |

|