契約型投資信託:しくみと利点

投資の初心者

契約型投資信託って、普通の投資信託と何が違うんですか?

投資アドバイザー

良い質問だね。契約型投資信託は、信託契約に基づいて運用される投資信託のことだよ。簡単に言うと、お金を運用する会社(委託者)、お金を管理する銀行(受託者)、そして投資をする人(受益者)の三者で契約を結んで運用されるんだ。

投資の初心者

三者で契約…難しそうですね。誰がどんな役割をするんですか?

投資アドバイザー

そうだね。委託者は運用会社で、投資の方針を決めたり、実際に運用したりする役割。受託者は信託銀行で、集めたお金を安全に管理する役割。受益者は投資家で、投資信託にお金を出す人。それぞれ役割分担することで、安全な運用ができるんだよ。そして、契約型投資信託は日本で一番よく使われている投資信託の形態なんだ。

契約型投資信託とは。

投資の言葉で「契約型投資信託」というものがあります。投資信託には、契約型と会社型という二つの種類があります。契約型投資信託は、投資信託を運用する会社(委託者)と信託銀行(受託者)が契約を結び、その契約に基づいて、投資信託を運用する会社が投資証券を発行し、それを投資家(受益者)が購入します。運用する会社、信託銀行、投資家の三者の契約によって運用されるので、契約型投資信託と呼ばれています。日本では、この契約型投資信託が最も一般的な投資信託の形です。

はじめに

お金を増やす方法として、投資信託が注目を集めています。投資信託とは、多くの人が少しずつお金を出し合い、集まったお金を専門家が株式や債券などで運用する金融商品です。そして、この投資信託には大きく分けて二つの種類があります。一つは契約型投資信託、もう一つは会社型投資信託です。日本では、契約型投資信託が主流となっています。

契約型投資信託は、読んで字のごとく、投資家と運用会社の間で契約を結ぶことで成り立ちます。集められたお金は、信託銀行によって保管・管理されます。この信託銀行の存在が、投資家のお金を保全する上で重要な役割を果たします。仮に運用会社が倒産してしまった場合でも、信託銀行が資金を管理しているので、投資家のお金は守られるのです。

一方、会社型投資信託は、投資信託自体が株式会社のような形態をとっています。投資家は、この会社の株主となります。会社型投資信託の場合、運用会社が倒産しても、投資信託の資産は守られますが、価格の変動リスクは常に存在します。

契約型投資信託には、少額から投資できる、専門家に運用を任せられる、分散投資によってリスクを抑えられるといったメリットがあります。投資を始めるにあたって、まとまった資金を用意するのは大変です。しかし、投資信託であれば、少額から始めることができます。また、投資の知識や経験がなくても、専門家が代わりに運用してくれるので安心です。さらに、投資信託は、様々な種類の株式や債券に投資することで、一つの金融商品に集中投資するよりもリスクを抑えることができます。

投資信託は、将来に向けて資産形成を行う上で有効な手段の一つです。特に、契約型投資信託は、安全性と利便性を兼ね備えているため、初心者にもおすすめです。ただし、投資にはリスクが伴うことを理解し、自分の状況や目的に合った投資信託を選ぶことが大切です。

| 項目 | 契約型投資信託 | 会社型投資信託 |

|---|---|---|

| 形態 | 投資家と運用会社との契約 | 投資信託自体が株式会社のような形態 |

| 資金管理 | 信託銀行 | 運用会社 |

| 運用会社倒産時の影響 | 投資家のお金は守られる | 投資信託の資産は守られるが、価格変動リスクあり |

| メリット | 少額投資可能、専門家による運用、分散投資によるリスク軽減 | – |

| その他 | 日本で主流 | – |

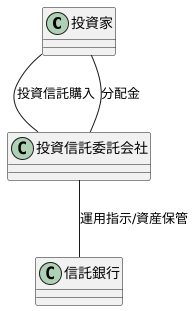

三者契約のしくみ

投資信託は、複数の人からお金を集めて、運用の専門家がまとめて株式や債券などに投資する商品です。その中でも契約型投資信託は、文字通り、三者間の契約によって成り立っています。この三者とは、運用を行う投資信託委託会社(委託者)、お金を保管する信託銀行(受託者)、そして投資信託を購入する投資家(受益者)です。

まず、委託者と受託者の間で信託契約が結ばれます。委託者は投資の専門家として、集めたお金をどのように運用していくか計画を立て、実行します。一方、受託者は集められた大切なお金を安全に保管・管理する役割を担います。銀行などがこの役割を担うことが多く、万が一委託会社が倒産した場合でも、投資家のお金は守られます。

投資家は、委託会社が発行する受益証券を購入することで、この信託契約に参加します。受益証券を持つことで、投資家は投資信託の利益を受け取る権利を得ます。つまり、受益者は、直接契約を結ぶことなく、信託契約を通して間接的に投資に参加しているのです。

このように、契約型投資信託は、委託者、受託者、受益者の三者による契約に基づいて運用されます。それぞれの役割が明確に分かれていることで、専門家による効率的な運用と、投資家にとっての安心・安全を実現しています。例えるなら、農作物を育てる農家(委託者)と、収穫物を保管する倉庫(受託者)、そして農作物から作られた食品を買う消費者(受益者)のような関係です。それぞれが自分の役割を果たすことで、美味しい食品が消費者に届くのと同じように、契約型投資信託は多くの投資家に利益を届ける仕組みとなっています。

会社型との違い

投資のお話をする際に、よく耳にする「投資信託」には、実は二つの種類があります。一つは契約型投資信託、もう一つは会社型投資信託です。この二つの違いは、例えるなら、賃貸アパートと分譲マンションの違いのようなものです。

契約型投資信託は、アパートを借りるようなイメージです。大家さんである運用会社に運用をお任せして、その成果に応じて家賃のようにお金が増えたり減ったりします。正式には、投資家は「受益証券」というものを購入し、信託契約に基づいて運用成果を受け取る権利を得ます。いわば、アパートの賃貸契約のようなものです。そして、何か重要な決定をする場合は、入居者会議のような「受益者集会」で議決権を行使します。

一方、会社型投資信託は、マンションを購入するようなイメージです。投資信託そのものが会社として存在し、投資家は会社の株を購入することで、会社の所有者の一員となります。マンションのオーナーのように、会社の経営に参加する権利を持ち、株主総会で議決権を行使することができます。

現在、日本では契約型投資信託が主流となっています。これは、賃貸物件の方が分譲物件よりも手軽で、多くの人々に利用されている状況と似ています。契約型は、少額から投資を始めやすく、運用も専門家にお任せできるため、投資初心者にも人気です。一方、会社型は、より大きな金額を投資する人や、会社の経営に積極的に関わりたい人に向いていると言えるでしょう。

このように、契約型と会社型には、仕組みや権利、責任において大きな違いがあります。どちらを選ぶかは、自分の投資目的や資金、知識、経験などを考慮して慎重に判断することが大切です。それぞれの特性を理解した上で、自分に合った投資信託を選びましょう。

| 項目 | 契約型投資信託 | 会社型投資信託 |

|---|---|---|

| イメージ | 賃貸アパート | 分譲マンション |

| 権利 | 受益証券の購入、信託契約に基づく運用成果の受取権利、受益者集会での議決権 | 会社の株の購入、株主総会での議決権 |

| 運用 | 運用会社に委託 | 会社の経営に参加 |

| 投資金額 | 少額から投資可能 | 比較的高額 |

| 向き不向き | 投資初心者、専門家に運用を任せたい人 | 大きな金額を投資する人、経営に積極的に関わりたい人 |

| 現状 | 日本で主流 | 少数派 |

投資家への利点

契約型の投資信託には、お金を託す人にとってたくさんの良い点があります。まず、少しのお金から始めることができるので、投資を始めたばかりの人でも気軽に挑戦できます。例えば、毎月決まった額を積み立てていく方法もあるので、無理なく続けられます。

次に、たくさんの種類の投資先に、少しずつお金を分けて投資することができるので、一つの投資先だけに集中するよりも、損する危険性を減らすことができます。卵を一つの籠に入れるのではなく、複数の籠に分けるようなイメージです。これにより、一つの投資先で損失が出たとしても、他の投資先で利益が出ていれば、全体としての損失を抑えることができます。

さらに、投資の専門家が私たちの代わりに運用してくれるので、投資の知識や経験がなくても、効率よくお金を増やすことが期待できます。まるで、経験豊富な船長に航海を任せるように、安心して資産運用を任せられます。自分自身で勉強したり、時間をかけたりする必要がないので、忙しい人にもおすすめです。

また、信頼できる銀行が私たちの大切なお金を保管し、管理してくれるので、安全性も高く、安心して投資することができます。銀行は厳重なセキュリティ対策を施しているので、不正アクセスや盗難などのリスクを軽減できます。

このように、少額から始められる、危険性を減らせる、専門家に任せられる、そして安全という多くの利点から、契約型の投資信託は、若い人からお年寄りまで、幅広い世代の人々に選ばれています。

| メリット | 説明 | 例え |

|---|---|---|

| 少額から始められる | 少ない金額から投資が可能で、初心者にも始めやすい。毎月積み立て投資も可能。 | – |

| リスク分散 | 複数の投資先に分散投資することで、損失のリスクを軽減。 | 卵を複数の籠に分ける |

| 専門家による運用 | 投資の専門家が運用を行うため、知識や経験がなくても効率的な運用が期待できる。 | 経験豊富な船長に航海を任せる |

| 安全性 | 銀行が資金を保管・管理するため、安全性が高い。 | – |

まとめ

投資を始めるにあたり、様々な選択肢の中から自分に合った方法を見つけることは重要です。数ある投資商品の中でも、契約型投資信託は多くの人に選ばれています。その理由を探っていきましょう。

契約型投資信託は、委託者、受託者、受益者という三者による契約で成り立っています。私たち投資家である受益者は、お金を信託銀行である受託者に預け、運用を委託します。受託者は、専門家である委託会社の指示に従って、私たちの代わりに株式や債券など様々なものに投資を行います。

少額から始められることも大きな魅力です。まとまった資金がなくても、気軽に投資の世界に足を踏み入れることができます。さらに、専門家が私たちの代わりに運用してくれるので、投資の知識や経験がなくても安心です。投資のプロが、市場の動向を見ながら、分散投資によってリスクを抑えながら、私たちの資産を運用してくれます。

安全性も高く評価されています。信託銀行が私たちの資産を保管・管理してくれるため、万が一、運用会社が倒産した場合でも、私たちの資産は守られます。これは、会社型投資信託との大きな違いです。会社型投資信託では、運用会社自身が資産を保有するため、倒産時には資産が凍結される可能性があります。

契約型投資信託にもデメリットはあります。例えば、信託報酬などの手数料が発生します。また、運用成績によっては元本割れのリスクも存在します。投資をする際には、これらのデメリットも踏まえ、メリットとデメリットの両方を理解した上で、慎重に判断することが大切です。自分の投資の目的や、どれくらいのリスクまでなら許容できるのかをしっかりと見極め、自分に合った投資スタイルを選びましょう。契約型投資信託は、手軽で安全性の高い魅力的な投資商品ですが、他の投資商品との比較検討も忘れずに行い、賢く資産運用に取り組んでいきましょう。

| 項目 | 内容 |

|---|---|

| 定義 | 委託者、受託者、受益者による契約に基づく投資信託。投資家(受益者)は信託銀行(受託者)にお金を預け、運用会社(委託者)が運用を行う。 |

| メリット |

|

| デメリット |

|

| 注意点 |

|

| その他 | 会社型投資信託と比較して、運用会社が倒産した場合でも資産は守られる。 |

注意点

投資信託は、多くの投資家から集めたお金をまとめて、専門家が株式や債券などに投資する商品です。その特性上、投資したお金は常に価格の変動にさらされ、元本を割り込んでしまう可能性があることをしっかりと理解しておく必要があります。

投資信託を購入する際には、目論見書と呼ばれる重要な書類を必ず読み込みましょう。目論見書には、投資信託の運用方針や手数料、リスクなど、投資判断に必要な情報が詳しく記載されています。この目論見書の内容を十分に理解し、納得した上で投資を行うことが大切です。投資は自己責任で行うものなので、周りの意見に流されず、自分の判断で購入を決定してください。

投資信託には、購入時や運用時、解約時などに手数料がかかる場合があります。また、利益が出た場合には税金も発生します。これらの費用は投資信託の種類によって異なるため、事前に確認しておきましょう。手数料や税金は、最終的な利益に影響を与えるため、軽視せずにしっかりと把握しておくことが大切です。将来の市場環境を正確に予測することは不可能です。過去に好成績を収めていた投資信託でも、将来も同様に良い成果が得られるとは限りません。過去の運用実績はあくまで参考情報の一つであり、将来の成果を保証するものではありません。

常に最新の市場情報や経済指標を確認し、状況に応じて投資方針を柔軟に見直すことが、長期的な資産形成には必要不可欠です。市場の変化に迅速に対応することで、リスクを最小限に抑え、着実に資産を増やしていきましょう。

| 項目 | 内容 |

|---|---|

| 投資信託とは | 多くの投資家から集めたお金を専門家が運用する商品。元本割れのリスクあり。 |

| 目論見書 | 投資信託の運用方針、手数料、リスクなどが記載された重要書類。必ず読んで理解する。 |

| 投資の責任 | 投資は自己責任。周りの意見に流されず、自分の判断で購入決定。 |

| 手数料と税金 | 購入時、運用時、解約時などに手数料、利益には税金が発生。種類によって異なるため事前に確認。 |

| 運用実績 | 過去の運用実績は将来の成果を保証しない。参考情報として活用。 |

| 市場環境 | 常に最新の市場情報や経済指標を確認し、状況に応じて投資方針を柔軟に見直す。 |