外貨預金と為替リスク

投資の初心者

『外貨預金のライター』ってどういう意味ですか?オプションの売り手って書いてありますが、よく分かりません。

投資アドバイザー

『外貨預金のライター』とは、オプション取引において、権利を売る側の人を指す言葉です。オプションには、買う権利と売る権利があり、ライターは売る権利を売る人です。例えば、1ドル100円の時に1ドル110円で売る権利をあなたに売ったとします。そして満期時に1ドルが120円になっていた場合、あなたは私に10円の利益を得る権利を行使しますが、私は10円の損失を被ることになります。反対に1ドルが110円以下であれば、私は利益を得ます。

投資の初心者

つまり、ライターは損をする可能性もあるってことですね。でも、なぜ『外貨預金』という言葉が使われているのでしょうか?

投資アドバイザー

『外貨預金のライター』は、外貨預金に似た金利収入を得る方法として使われるオプション戦略を指す場合に用いられます。具体的には、ある一定の価格よりも円高にならない限り利益が得られるように権利を売ることで、金利のような収入を狙います。ただし、予想に反して円高が進むと大きな損失を被るリスクがあります。そのため、外貨預金のように安全なものではないことを理解しておくことが重要です。

外貨預金のライターとは。

外国のお金を使った預金に関係する言葉で、『外貨預金のライター』というものがあります。これは、オプションという権利を売る人のことを指します。

外貨預金とは

外貨預金とは、円以外の通貨で預金をする金融商品です。普段私たちが使っている円ではなく、アメリカドルやユーロなど、外国で使われているお金で預金をすることを指します。これは、円預金と同じように、預けたお金に利息がつきます。

この利息は、通貨ごとに違います。そして、円よりも高い利息が設定されている通貨もたくさんあります。そのため、より多くの利息を得たいと考えている投資家たちの間で人気があります。外貨預金は、銀行や証券会社などで取り扱っていますので、興味のある方は、これらの金融機関に相談してみると良いでしょう。

外貨預金の魅力は、高い利息だけではありません。為替差益を狙えるという点も大きな魅力です。為替差益とは、預けている通貨の価値が円に比べて上がった時に、円に戻すことで得られる利益のことです。例えば、1ドルが100円の時に1000ドルを預金したとします。その後、1ドルが110円になった時に円に戻すと、1万円の利益が得られます。

しかし、外貨預金にはリスクも存在します。為替リスクと呼ばれるもので、これは預けている通貨の価値が円に比べて下がった時に、円に戻すことで損失が出てしまうリスクです。例えば、1ドルが100円の時に1000ドルを預金したとします。その後、1ドルが90円になった時に円に戻すと、1万円の損失が出てしまいます。

さらに、金融機関によっては為替手数料がかかる場合があります。為替手数料とは、外貨を円に交換する際、あるいは円を外貨に交換する際に発生する手数料です。この手数料は金融機関によって異なり、取引金額に対して一定の割合で設定されている場合や、固定金額で設定されている場合があります。

外貨預金は高い利息と為替差益を狙える魅力的な金融商品ですが、為替リスクと為替手数料があることをしっかりと理解し、慎重に投資判断を行う必要があります。自分の投資経験や、どれくらいのリスクまでなら許容できるのかを考え、適切な投資金額を決めることが大切です。目先の値動きに一喜一憂するのではなく、長い目で見て投資を行いましょう。

| 項目 | 内容 |

|---|---|

| 定義 | 円以外の通貨で預金をする金融商品。 |

| メリット |

|

| デメリット |

|

| 注意点 |

|

為替リスクの理解

お金を外国の通貨で預ける、外貨預金には為替変動による損失、つまり為替リスクが必ずついてきます。これは、円と外国の通貨の交換比率である為替レートが常に変化しているためです。この変化は、世界の様々な出来事、例えば国同士の関係や各国の景気、市場で取引する人々の気持ちなど、多くの要素が複雑に絡み合って起こります。そのため、為替レートの動きを正確に予測することはとても難しいのです。

この為替リスクを少しでも減らすには、一つの通貨だけでなく、複数の通貨に分散して預金することが効果的です。一つの通貨の価値が大きく下がったとしても、他の通貨で利益が出ていれば、全体の損失を少なく抑えることができます。また、短期的な値動きに一喜一憂するのではなく、長い目で見て投資することも大切です。為替レートは上がったり下がったりを繰り返しますが、長期的な流れを見極めることで、一時的な変動に惑わされずに済みます。

さらに、あらかじめ損失の限度額を決めておくことも重要です。これは、損切りと呼ばれ、為替レートが設定した額まで下がった時点で、損失を確定させて預金を解約することを意味します。損切りを適切に行うことで、損失が大きく膨らむのを防ぐことができます。損切りの額は、自分の投資の経験や、どの程度の損失までなら受け入れられるかによって慎重に決めるべきです。

為替リスクは、外貨預金をする以上、完全に無くすことはできません。しかし、分散投資や長期投資、損切りの設定などをうまく活用することで、損失を抑え、リスクを管理することは可能です。常に最新の情報を集め、世界の経済や市場の動きを把握しておくことも重要です。

| リスク管理 | 説明 |

|---|---|

| 分散投資 | 複数の通貨に分散して預金することで、一つの通貨の価値下落による損失を軽減する。 |

| 長期投資 | 短期的な為替変動に惑わされず、長期的な視点で投資を行う。 |

| 損切り | あらかじめ損失の限度額を設定し、損失の拡大を防ぐ。 |

| 情報収集 | 常に最新の情報を集め、世界の経済や市場の動きを把握する。 |

金利と手数料の確認

外国のお金を預ける際には、必ず金利と手数料をよく調べましょう。金利とは、預けたお金に対して受け取れる利子の割合のことです。手数料とは、お金を別の国の通貨に交換したり、預金口座を管理してもらうためなどに支払う費用です。

金利は、通貨の種類や金融機関によって違います。手数料も同様に、金融機関によって違います。少しでも良い条件で外国のお金を預けるためには、複数の金融機関を比べて検討することが大切です。金利が高い方が有利ですが、手数料が高いと実際の利益が減ってしまうため、金利と手数料の両方を考えなければいけません。

金利には、固定金利と変動金利の二種類があります。固定金利は、預けている期間中の金利が変わりません。一方、変動金利は、市場の金利の動きに合わせて金利が変わります。変動金利の場合、金利が上がっていく時は有利ですが、金利が下がっていく時は不利になります。自分の投資方針や、どれくらいのリスクまで許容できるかを考えて、固定金利か変動金利かを選びましょう。

手数料には、為替手数料や口座維持手数料などがあります。為替手数料は、外国のお金を日本の円に交換する時、あるいは日本の円を外国のお金に交換する時に発生する手数料です。口座維持手数料は、外国のお金を預けている口座を維持するために、毎月または毎年支払う手数料です。これらの手数料は金融機関によって異なるので、事前に調べておくことが大切です。

金利と手数料は、外国のお金を預けて得られる利益に大きな影響を与えます。複数の金融機関を比べて検討し、自分にとって一番良い条件で外国のお金を預けるようにしましょう。

| 項目 | 説明 | 種類 | 注意点 |

|---|---|---|---|

| 金利 | 預けたお金に対して受け取れる利子の割合 | 固定金利、変動金利 | 通貨・金融機関によって異なる。変動金利は市場金利により変動 |

| 手数料 | 通貨交換、口座管理などで支払う費用 | 為替手数料、口座維持手数料など | 金融機関によって異なる |

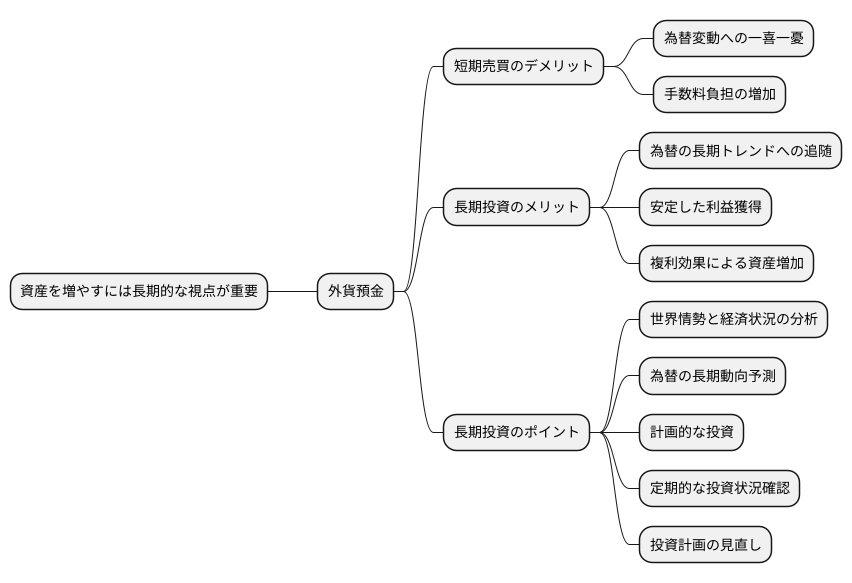

長期的な視点の重要性

資産を増やすには、長い目で見る事が大切です。例えば、外貨預金の場合、為替の動きは毎日変わるので、一喜一憂して売買を繰り返すと、手数料ばかりかかってしまいます。

為替の値動きは、短い期間で見ると大きく上下しますが、長い期間で見ると、ある一定の方向に動く傾向があります。ですから、目先の値動きに慌てて売買するよりも、落ち着いて長い目で投資を続ける方が、安定した利益につながります。

さらに、長い目で投資を続けることで、複利の効果も期待できます。複利とは、利息にも利息が付く仕組みのことで、雪だるま式に資産が増えていく効果です。じっくりと時間をかけて投資を続けることで、この複利の効果によって大きな資産を築くことができます。

外貨預金は、短期で大きな利益を狙うものではなく、時間をかけてじっくりと資産を育てていくためのものです。世界の情勢や各国の経済状況などを分析し、為替の長期的な動向を予測しながら、計画的に投資を進める必要があります。

また、定期的に投資状況を確認し、必要に応じて投資計画を見直すことも大切です。市場の状況や、ご自身の投資方針の変化に合わせて、柔軟に計画を調整することで、より効率的に資産を増やすことができます。焦らず、じっくりと時間をかけて、着実に資産を育てていきましょう。

分散投資のススメ

お金を海外の銀行に預ける際には、資産をいくつもの種類の通貨に振り分けて持つことが大切です。これは、分散投資と呼ばれる手法です。分散投資とは、投資対象を一つに絞らず、複数の通貨に少しずつ投資することで、特定の通貨の価値が下がった場合でも、損失を少なく抑えることができる賢い方法です。もし、一つの通貨にだけ大きな金額を預けてしまうと、その通貨の価値が大きく下がった時に、大きな損失が出てしまう危険性があります。

分散投資を行うことで、危険性を抑えながら、安定した利益を目指せます。例えば、幾つかの通貨にバランスよく投資していると、ある通貨の価値が下がったとしても、他の通貨の価値が上がれば、損失を埋め合わせることができるかもしれません。まるで、いくつかの籠に卵を分けて入れるように、リスクを分散させるのです。

分散投資を行う際には、それぞれの通貨が使われている国の経済状況や政治の動きなどをよく調べ、将来の通貨の価値の変化を予測することが重要です。また、自分の投資の経験や、どれくらいの損失までなら受け入れられるかといったリスクへの許容度に合わせて、それぞれの通貨にどれくらいの割合で投資するかを決める必要があります。自分に合った投資のバランスを見つけることが大切です。

さらに、分散投資の効果を高めるためには、互いの値動きにあまり関係のない通貨を選ぶことが重要です。例えば、ある通貨の価値が上がると別の通貨の価値も一緒に上がるような関係だと、分散投資の効果は薄れてしまいます。互いの値動きにあまり関係のない通貨を選ぶことで、より効果的にリスクを分散し、資産を守りながら増やすことができます。

分散投資は、危険を抑えつつ、安定した利益を目指すための効果的な方法です。海外の銀行にお金を預ける際には、分散投資を積極的に活用しましょう。

| メリット | デメリット | 注意点 |

|---|---|---|

| 特定の通貨の価値下落による損失を軽減 | – | 各通貨の経済状況、政治動向を調査 |

| 安定した利益獲得の可能性 | – | リスク許容度に合わせた投資割合の設定 |

| リスク分散 | – | 相関性の低い通貨選択 |