外貨預金のスワップポイントを理解する

投資の初心者

『外貨預金のスワップ』って、高金利の通貨を買って低金利の通貨を売ると『受取』になるってどういうことですか?

投資アドバイザー

いい質問だね。たとえば、日本の金利が1%で、アメリカの金利が5%だとします。このとき、円を売ってドルを買ってドル預金をする、つまり高金利のドルを買って低金利の円を売ることになります。すると、5%の金利を受け取る一方で、1%の金利を支払うことになります。この差額の4%が『スワップポイントの受取』になるんだよ。

投資の初心者

なるほど。じゃあ、逆に円を買ってドルを売ると『支払い』になるんですよね?

投資アドバイザー

その通り。今の例で言うと、ドルを売って円を買う、つまり低金利の円を買って高金利のドルを売ることになります。1%の金利を受け取る一方で、5%の金利を支払うことになるので、差額の4%が『スワップポイントの支払い』になるんだ。

外貨預金のスワップとは。

異なる国の通貨を預ける『外貨預金』には『スワップ』という仕組みがあります。これは、二つの通貨の利子の差のことです。利子の高い通貨を買って、利子の低い通貨を売ると、その差額を受け取ることができます。これを『スワップを受け取る』といいます。反対に、利子の低い通貨を買って、利子の高い通貨を売ると、その差額を支払うことになります。これを『スワップを支払う』といいます。

金利差で生まれる利益

金利差を利用した利益、いわゆるスワップポイントについて詳しく見ていきましょう。スワップポイントは、異なる通貨間の金利の差額から生まれる利益、あるいは負担となる費用のことです。異なる国の銀行間で資金を貸し借りするように、高金利の通貨で預金をし、低金利の通貨で借り入れを行うことで、二つの金利の差額を受け取ることができます。これをスワップポイントの受取と言います。

例を挙げて説明すると、日本の金利が1%で、アメリカの金利が5%だとします。この場合、日本で資金を借り入れ、アメリカで預金をすることで、5%と1%の差額である4%分の利益を得ることができます。これがスワップポイントによる利益です。

反対に、低金利の通貨で預金をし、高金利の通貨で借り入れを行うと、金利の差額を支払うことになります。これをスワップポイントの支払いと言います。先ほどの例で、アメリカで資金を借り入れ、日本で預金をするとなると、4%分の費用を負担することになります。

スワップポイントは、預金金利とは別に得られる利益であるため、資産運用において重要な要素となります。預金金利に加えて、スワップポイントも考慮することで、より大きな利益を得られる可能性があります。ただし、為替変動リスクも存在するため、金利差のみならず、将来の為替レートの変動についても注意深く観察する必要があります。金利の高い通貨に魅力を感じやすいですが、為替レートが大きく変動すると、せっかくのスワップポイントの利益が相殺されてしまう可能性もあるからです。したがって、スワップポイントを狙った資産運用を行う際は、金利差だけでなく為替変動リスクも踏まえた上で、慎重な判断が必要です。

| ケース | 通貨A (金利) | 通貨B (金利) | 取引 | 結果 |

|---|---|---|---|---|

| スワップポイント受取 | 日本 (1%) | アメリカ (5%) | 日本で借り入れ、アメリカで預金 | 4%の利益 (5% – 1%) |

| スワップポイント支払い | 日本 (1%) | アメリカ (5%) | アメリカで借り入れ、日本で預金 | 4%の費用 (1% – 5%) |

受取と支払いを理解する

お金のやり取りには、受取と支払いの二種類があることをまず理解しましょう。外国のお金を使った取引で発生するスワップポイントにも、この二つの種類があります。

スワップポイントは、異なる国の金利差を利用して利益を得る仕組みです。金利の高いお金を買い、金利の低いお金を売る取引をすると、スワップポイントを受け取ることができます。

例えば、日本の円よりも金利の高いオーストラリアドルを買うとします。この場合、オーストラリアドルを保有することで高い利子を受け取れます。一方で、売った円の金利は低い、もしくはほぼゼロです。この高い利子と低い利子の差額が、利益として受け取れるスワップポイントになります。まるで、高い利子をもらえる銀行にお金を預け、低い利子の銀行からお金を借りているようなイメージです。

反対に、金利の低いお金を買い、金利の高いお金を売る取引をすると、スワップポイントを支払うことになります。例えば、日本の円よりも金利の低いスイスフランを買うとします。この場合、スイスフランを保有していても低い利子しか得られません。一方で、売った円は相対的に高い利子を諦めたことになります。この低い利子と高い利子の差額を、コストとして支払うことになります。これは、低い利子の銀行にお金を預け、高い利子の銀行にお金を借りているようなものですから、差額を支払う必要があるのです。

スワップポイントの金額は、取引するお金の種類の金利差、取引している期間、そして取引量によって変化します。金利差が大きければ大きいほど、取引期間が長ければ長いほど、取引量が多ければ多いほど、スワップポイントは大きくなります。

スワップポイントをうまく活用すれば、利益を増やすことができますが、支払う場合もあることを理解しておくことが大切です。取引前に、どの通貨の組み合わせでどれくらいのスワップポイントが発生するのかを確認するようにしましょう。

| 取引 | スワップポイント | 例 | イメージ |

|---|---|---|---|

| 金利の高いお金を買う & 金利の低いお金を売る | 受取 | 円/豪ドル | 高金利銀行に預金、低金利銀行から借入 |

| 金利の低いお金を買う & 金利の高いお金を売る | 支払 | 円/スイスフラン | 低金利銀行に預金、高金利銀行から借入 |

スワップポイントの金額は、金利差、取引期間、取引量に比例する

スワップポイントで利益を狙う

外国のお金を預けることで得られる利息、いわゆるスワップポイントをうまく使うことで、着実に利益を積み重ねることが期待できます。特に、金利の高い通貨に投資すれば、預金金利に加えてスワップポイントも受け取ることができ、利益を増やす効果が期待できます。

しかし、外国のお金の価値は常に変動しており、その変動によって損失が出る可能性があるという点に注意が必要です。金利の高さだけに注目するのではなく、投資先の国の経済や政治の状況、将来的な通貨の価値変動もよく考える必要があります。

高い金利を提供する通貨は、経済成長の著しい途上国に多い傾向がありますが、これらの国は経済状況や政治情勢が不安定な場合があり、金利が高いほどリスクも高いことを理解しておく必要があります。経済が大きく変動したり、政情が不安定になると、通貨の価値が大きく下落する可能性があります。

そのため、スワップポイントを狙う投資は、短期的な利益よりも、長い期間をかけて資産を育てるという視点で取り組むことが大切です。焦らずじっくりと時間をかけて投資を続けることで、複利効果、つまり得られた利益を再び投資することで雪だるま式に資産が増えていく効果も期待できます。

さらに、複数の通貨に分散して投資することで、一つの通貨の価値が大きく下落した場合でも、他の通貨で損失を軽減することができます。いわゆる「卵は一つの籠に盛るな」という考え方です。様々な通貨に投資することで、リスクを抑えながら安定した利益を目指せるのです。

| メリット | デメリット | 注意点 |

|---|---|---|

|

|

|

リスク管理の重要性

お金を海外の銀行に預けて利息を受け取る、いわゆる外貨預金。金利の差を利用して利益を得る方法を、スワップポイント取引といいます。これは一見すると、とても魅力的な投資方法に思えます。しかし、危険をきちんと管理しないと、大きな損失につながる可能性があることを忘れてはいけません。

まず、最も注意が必要なのは、為替の変動リスクです。為替の値動きは予測が難しく、予想に反して動いてしまうと、スワップポイントで得られるはずの利益を大きく上回る損失が出てしまう危険性があります。特に、金利の高いお金ほど、為替の変動も激しくなる傾向があります。高い金利に惹かれて投資する際は、より慎重な判断が必要です。想定外の値動きに備えて、損失を限定するための対策をあらかじめ決めておくことが大切です。具体的には、これ以上損失が拡大したら売却する、といったルールを事前に決めておくことが有効です。

次に、金利の差は常に変化するという点にも注意が必要です。金利差が縮まると、受け取れるスワップポイントが減ったり、逆に支払う額が増えたりする可能性があります。金利の変動にも常に気を配り、状況に応じて対応を変える柔軟性も必要です。

さらに、金融機関によってスワップポイントの仕組みや条件が異なる場合もあります。よく理解しないまま投資を始めると、思わぬ落とし穴にはまってしまうかもしれません。事前にしっかりと調べて、内容をきちんと理解しておくことが、安全な投資のために不可欠です。色々な金融機関を比較検討し、自分に合った条件のところを選ぶようにしましょう。

| メリット | リスク | 対策 |

|---|---|---|

| 金利の差を利用して利益を得られる(スワップポイント取引) | 為替変動リスク:為替の予想外の変動で損失が出る可能性がある。高金利通貨ほど変動リスクも高い。 | 損失の限度額を事前に決めておく。 |

| 金利変動リスク:金利差が縮まるとスワップポイントが減ったり、支払いが増えたりする。 | 金利変動を常に監視し、柔軟に対応する。 | |

| 金融機関によるリスク:スワップポイントの仕組みや条件が金融機関によって異なる。 | 事前に金融機関を比較検討し、内容を理解した上で、自分に合った条件の機関を選ぶ。 |

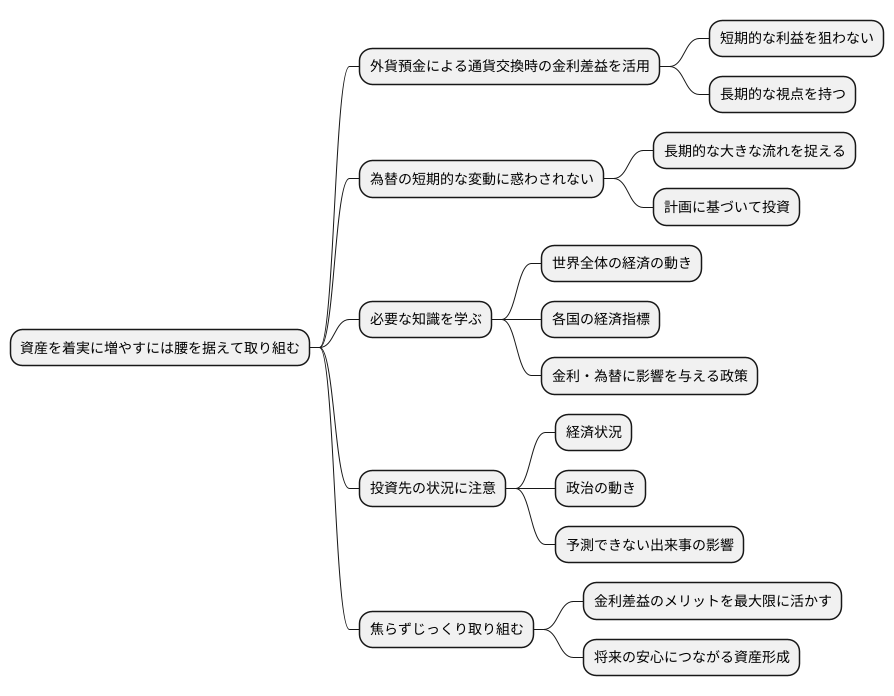

長期的な視点で運用を

資産をじっくりと増やしていくには、腰を据えて取り組むことが大切です。特に、外貨預金による運用で得られる通貨交換時の金利差益を活用した投資は、短期的な利益を狙うのではなく、長い目で見る必要があります。

為替の値動きは予測が難しく、短期的に見ると上がったり下がったりと変動します。このような短期的な値動きに惑わされて一喜一憂するのではなく、長期的な大きな流れを捉え、それに基づいた計画を立てることが重要です。

そのためには、世界全体の経済の動きや、それぞれの国の経済指標、金利や為替に影響を与える政策などを常に学び、理解を深める必要があります。経済の専門家のように詳しくなる必要はありませんが、基本的な知識を身につけることで、より適切な判断ができるようになります。

さらに、投資先の国の経済状況や政治の動きにも注意を払い、予測できない出来事が起きた際の影響をきちんと見極めることも大切です。

すぐに大きな利益を得ようとするのではなく、時間をかけて着実に資産を増やしていくという姿勢を持つことで、金利差益のメリットを最大限に活かすことができます。焦らず、じっくりと取り組むことで、将来の安心につながる資産形成を目指しましょう。