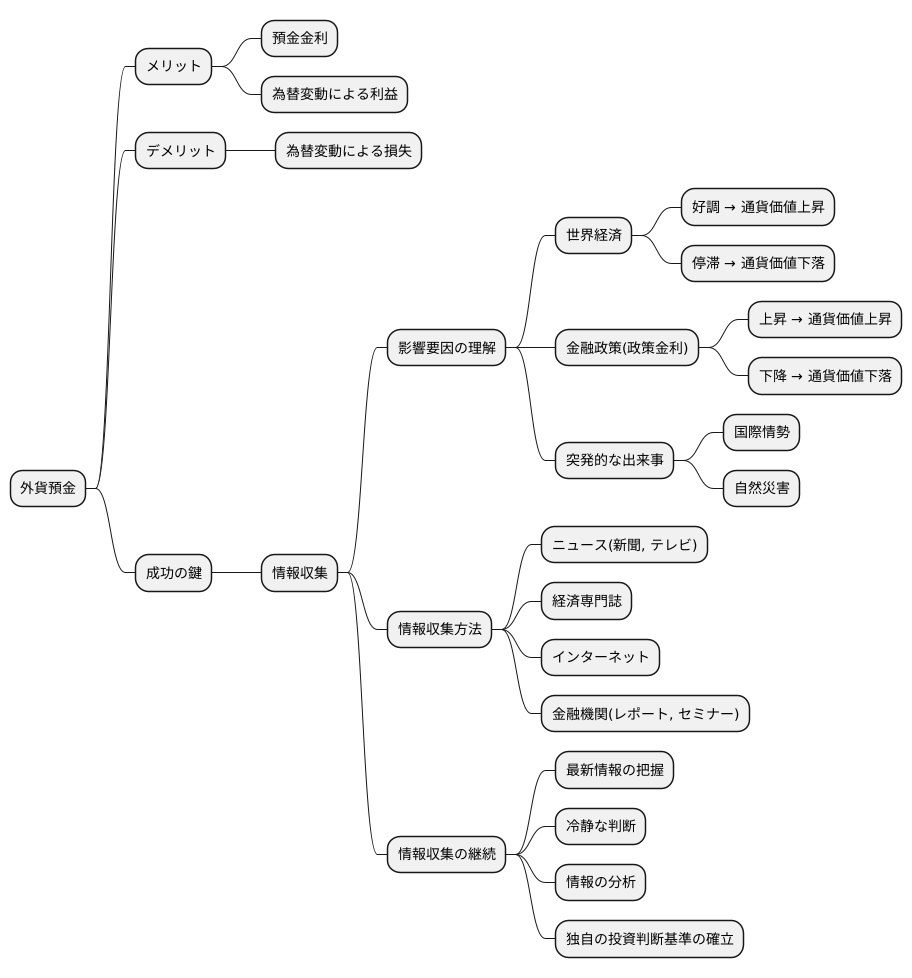

外貨預金で儲ける秘訣

投資の初心者

『外貨預金の買い持ちポジション』って、どういう意味ですか?

投資アドバイザー

簡単に言うと、外国のお金を今持っている状態のことだよ。例えば、アメリカドルを持っている状態を想像してみて。

投資の初心者

アメリカドルを持っている状態ですか。でも、円高ドル安になったら損をするんですよね?

投資アドバイザー

そうだね。1ドル100円の時にドルを買って、1ドル90円になったら、10円の損になる。逆に、1ドル110円になれば10円の得になる。これが『買い持ちポジション』における為替差益と為替差損だよ。

外貨預金の買い持ちポジションとは。

『外貨預金の買い持ちポジション』とは、投資で使われる言葉で、外国のお金をすでに持っている状態のことを指します。例えば、日本の円と比べて外国のお金を買っている場合を考えてみましょう。もし円の価値が下がって外国のお金の価値が上がれば(円安・外貨高)、その差額で利益が出ます。逆に円の価値が上がって外国のお金の価値が下がれば(円高・外貨安)、その差額で損が出ます。

外貨預金とは

外貨預金とは、普段私たちが使っている円ではなく、アメリカドルやヨーロッパのユーロといった外国のお金で預金をすることを指します。銀行に預けると利子がつくように、外貨預金にも利子がつきます。この利子は外貨で支払われます。例えば、アメリカドルで預金していれば、利子もアメリカドルでもらえます。

外貨預金の大きな特徴は、為替レートによって預けているお金の価値が変わることです。為替レートとは、異なる通貨同士を交換する際の比率のことです。例えば、1ドル100円の時に1万ドルを預けたとします。この時、日本円に換算すると100万円です。もし、円安が進んで1ドル110円になったとしましょう。すると、預けていた1万ドルは110万円になり、10万円の利益が得られます。これを為替差益といいます。反対に、円高が進んで1ドル90円になった場合は、1万ドルは90万円になり、10万円の損失が出ます。これは為替差損と呼ばれます。

このように、外貨預金は利子だけでなく、為替レートの変動による利益や損失も考慮する必要があるため、注意が必要です。外貨預金は、世界経済の動向や各国の金利情勢など、様々な要因に影響を受けます。預金する際は、将来の為替レートを予測するのは非常に難しいことを理解し、余裕資金で行うようにしましょう。また、複数の通貨に分散して預金することで、リスクを軽減することも可能です。それぞれの国の経済状況や通貨の将来性をよく調べた上で、自分に合った通貨を選び、計画的に運用することが大切です。

| 項目 | 内容 |

|---|---|

| 定義 | 円以外の外国通貨(例:米ドル、ユーロ)で預金すること |

| 利子 | 預金通貨と同じ通貨で支払われる |

| 為替レートの影響 | 円安時:為替差益(利益) 円高時:為替差損(損失) |

| メリット | 高金利の通貨で運用できる可能性 為替差益による利益獲得の可能性 |

| デメリット/リスク | 為替レートの変動による元本割れの可能性 為替差損による損失の可能性 |

| リスク管理 | 余裕資金で運用 複数の通貨に分散投資 |

| 注意点 | 為替レートの予測は困難 各国の経済状況、金利情勢、通貨の将来性を調査 |

買い持ちポジションの仕組み

買い持ちの仕組みを、分かりやすく説明します。これは、ある通貨を買って持っている状態のことを指します。例えば、あなたがアメリカドルの預金口座を開設して、日本円をアメリカドルに換えて預けているとしましょう。この時、あなたはアメリカドルを買って持っている、つまりアメリカドルの買い持ちの状態にあると言えます。

この買い持ちの状態では、為替の値動きが利益や損失に直結します。為替とは、異なる通貨同士を交換する際の比率のことです。例えば、1アメリカドルが150円だとします。あなたが1000アメリカドルを預金しているとしましょう。この時、あなたの預金の日本円での価値は15万円です。

ここで、円安が進み、1アメリカドルが160円になったとします。すると、あなたの持っている1000アメリカドルは、日本円に換算すると16万円になります。つまり、円安になると、持っている外貨の価値が上がり、利益が得られるのです。1万円の利益が出ましたね。

反対に、円高になり、1アメリカドルが140円になったとしましょう。この場合、あなたの持っている1000アメリカドルを日本円に換算すると14万円になります。つまり、円高になると、持っている外貨の価値が下がり、損失が出てしまうのです。1万円の損失が出ました。

このように、買い持ちとは、通貨を買って持っている状態を指し、為替の変動によって利益が出たり損失が出たりします。円安の時には利益が、円高の時には損失が発生する仕組みです。この仕組みをよく理解した上で、外貨預金などを利用することが大切です。

| 為替レート | 保有ドル | 日本円価値 | 損益 |

|---|---|---|---|

| 1USD = 150円 (初期状態) | 1000USD | 150,000円 | – |

| 1USD = 160円 (円安) | 1000USD | 160,000円 | +10,000円 |

| 1USD = 140円 (円高) | 1000USD | 140,000円 | -10,000円 |

利益と損失

外貨預金で利益を得る方法は主に二つあります。一つは利息です。これは日本の銀行に預金した場合と同様に、預けている期間に応じて受け取ることができます。銀行によって利息の割合や計算方法は異なるため、事前に確認することが大切です。預け入れ期間が長ければ長いほど、受け取れる利息も多くなります。また、金利が高い通貨を選ぶことで、より多くの利息を受け取ることができます。

もう一つの利益は為替差益です。為替差益とは、預け入れた外貨の価値が円に対して上がった時に、その外貨を円に換えることで得られる利益のことです。例えば、1ドルが100円の時に1万ドルを預金したとします。その後、1ドルが110円に値上がりした時に、預けていた1万ドルを円に換えると、110万円になります。この時、預け入れ時の金額100万円との差額である10万円が為替差益となります。

一方で、外貨預金には損失のリスクもあります。これは為替差損と呼ばれます。為替差損は、預け入れた外貨の価値が円に対して下がった時に、その外貨を円に換えることで発生する損失です。例えば、1ドルが100円の時に1万ドルを預金したとします。その後、1ドルが90円に値下がりした時に、預けていた1万ドルを円に換えると、90万円になります。この時、預け入れ時の金額100万円との差額である10万円が為替差損となります。このように、為替の変動によって大きな利益を得ることもあれば、逆に大きな損失を被ることもあります。外貨預金を行う際には、常に為替レートの変動に注意を払い、損失のリスクも考慮した上で、投資を行う必要があります。金利が高い外貨は、その国の経済状況や政治状況によって大きく変動する可能性があるため、注意が必要です。また、外貨預金には、為替手数料などの費用も発生します。これらの費用も考慮に入れ、総合的に判断することが大切です。

| 利益 | 説明 | 例 |

|---|---|---|

| 利息 | 預けている期間に応じて受け取れる。預け入れ期間が長ければ長いほど、受け取れる利息も多い。金利が高い通貨を選ぶことで、より多くの利息を受け取れる。 | – |

| 為替差益 | 預け入れた外貨の価値が円に対して上がった時に、その外貨を円に換えることで得られる利益。 | 1ドル100円の時に1万ドル預金。1ドル110円になった時に換金すると110万円になり、10万円の利益。 |

| 損失 | 説明 | 例 |

|---|---|---|

| 為替差損 | 預け入れた外貨の価値が円に対して下がった時に、その外貨を円に換えることで発生する損失。 | 1ドル100円の時に1万ドル預金。1ドル90円になった時に換金すると90万円になり、10万円の損失。 |

| 注意点 | 詳細 |

|---|---|

| 金利 | 銀行によって利息の割合や計算方法は異なるため、事前に確認が必要。 |

| 為替変動 | 常に為替レートの変動に注意を払い、損失のリスクも考慮する必要がある。 |

| 金利とリスク | 金利が高い外貨は、その国の経済状況や政治状況によって大きく変動する可能性があるため、注意が必要。 |

| 費用 | 為替手数料などの費用も発生するため、総合的に判断する必要がある。 |

リスク管理の重要性

資産を守るためにも、外貨預金を行う際は、リスク管理についてしっかりと理解しておくことが大切です。外貨預金は、円と異なる通貨で預金を行うため、預金金利に加えて、為替の変動による利益を狙うことができます。しかし、為替レートは常に変動しており、その変動によって利益が出ることもあれば、損失が出ることもあります。場合によっては、大きな損失を被る可能性もゼロではありません。

外貨預金におけるリスク管理で重要なのは、損失をできるだけ小さく抑えることです。そのために有効な方法の一つが分散投資です。一度にたくさんの資金を一つの通貨に集中して預金するのではなく、複数の通貨に少しずつ分けて預金することで、特定の通貨が大きく値下がりした場合でも、損失を全体に分散させることができます。卵を一つの籠に入れるのではなく、複数の籠に分けて入れるイメージです。

もう一つの有効な方法は、損切り注文です。これは、あらかじめ決めておいた為替レートになったら、自動的にその通貨を売却する注文のことです。損失が一定の額以上に膨らむ前に売却することで、損失の拡大を防ぐことができます。まるで、堤防を決めておくことで、洪水による被害を最小限に食い止めるようなものです。

これらのリスク管理の手法をしっかりと理解し、自分の状況や投資方針に合わせて適切に活用することで、外貨預金をより安全に行うことができます。リスク管理は、時に利益を減らすことにもなりますが、大切な資産を守るためには必要不可欠なものです。外貨預金を行う際は、常にリスクを意識し、冷静な判断を心がけましょう。

| リスク管理手法 | 説明 | 例え |

|---|---|---|

| 分散投資 | 複数の通貨に少しずつ分けて預金することで、特定の通貨の値下がりによる損失を全体に分散させる。 | 卵を複数の籠に分けて入れる |

| 損切り注文 | あらかじめ決めておいた為替レートになったら、自動的に通貨を売却し、損失の拡大を防ぐ。 | 堤防を決めておくことで、洪水被害を最小限に食い止める |

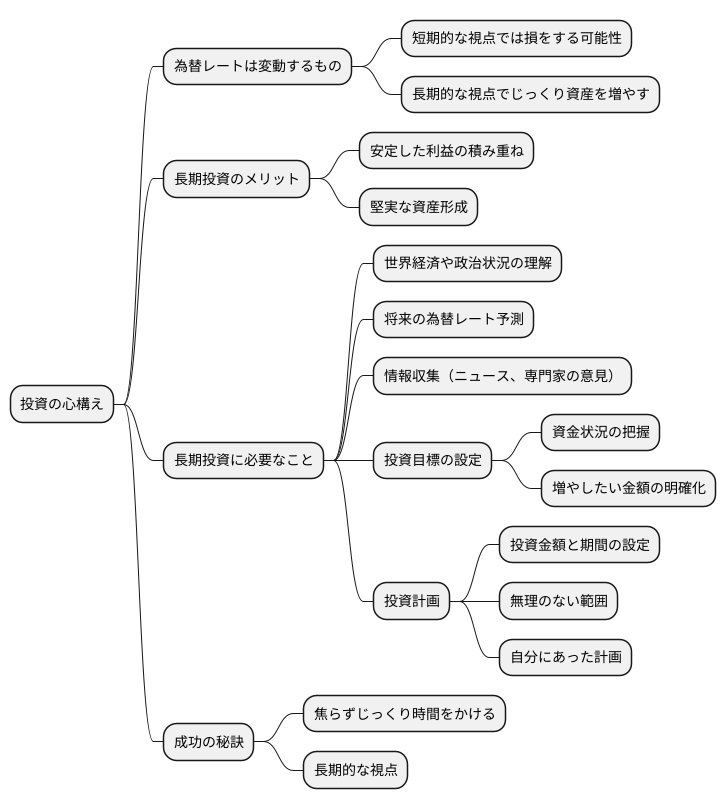

長期的な視点

お金の価値は常に変わります。これは国と国のお金の交換比率、つまり為替レートにも言えることです。為替レートは上がったり下がったり、まるで生き物のように変動します。ですから、目先の値動きに一喜一憂して右往左往するような短期的な考えでは、かえって損をしてしまうかもしれません。大切なのは、長い目で見て、じっくりと資産を増やすという考え方です。

短期で大きな利益を狙うのは、いわば一攫千金を狙うようなものです。うまくいくこともありますが、大きな損失を被る危険も伴います。それよりも、長い期間をかけて安定した利益を積み重ねていく方が、堅実な資産形成につながります。

長期的な投資をするには、世界経済の動きや各国の政治状況などを理解する必要があります。将来の為替レートがどのように変化していくのか、様々な情報を集めて予測する努力が欠かせません。新聞やニュースだけでなく、専門家の意見なども参考にするといいでしょう。

さらに、自分の持っているお金の状況や、投資によってどれくらいのお金を増やしたいのかといった目標をはっきりさせることも大切です。目標に合わせて、投資する金額や期間を適切に決めましょう。無理のない範囲で、自分に合った投資計画を立てることが、成功の秘訣です。

焦らず、じっくりと時間をかけて資産を育てていく。この長期的な視点を持つことこそが、外貨預金を有効に活用するための鍵となります。

情報収集の必要性

お金を外国の銀行に預ける「外貨預金」は、預金金利に加えて、為替の変動によって利益を得られる可能性がある魅力的な資産運用方法です。しかし、為替レートは常に変動しており、その変動によって損失を被る可能性も否定できません。だからこそ、外貨預金を行う上で、為替レートの変動に影響を与える様々な要因に関する情報収集は非常に重要です。

為替レートは、世界経済の状況、各国の金融政策、突発的な政治的な出来事など、様々な要因によって複雑に影響を受けます。世界経済の好調な成長は、その国の通貨の価値を高める傾向があります。逆に、経済の停滞は通貨の価値を下げる可能性があります。また、各中央銀行の政策金利も為替レートに大きな影響を与えます。政策金利が上がると、その国の通貨の魅力が高まり、為替レートは上昇する傾向があります。逆に、政策金利が下がると、通貨の魅力は低下し、為替レートは下落する傾向があります。さらに、国際情勢や自然災害などの予想外の出来事も為替レートを大きく変動させる可能性があります。これらの要因を理解し、常に情報を集めておくことが、損失を最小限に抑え、利益を最大化するために必要不可欠です。

情報収集の手段は様々です。新聞やテレビのニュース、経済専門誌など、様々な媒体から情報を集めることができます。インターネットを活用すれば、世界中の経済ニュースや市場の動向をリアルタイムで入手することも可能です。また、金融機関が提供するレポートやセミナー、専門家の解説なども貴重な情報源となります。これらの情報を多角的に吟味し、分析することで、より正確な未来予測に繋げることができます。

情報収集は日々の習慣としましょう。常にアンテナを高く張り、最新の情報を把握することで、変化の激しい為替市場においても冷静な判断を行うことができます。そして、得られた情報を鵜呑みにせず、自分の頭で考え、分析することも大切です。様々な情報を総合的に判断し、自分自身の投資判断基準を確立していくことが、外貨預金で成功するための鍵となります。