外貨預金で気をつけること

投資の初心者

先生、『外貨預金のアスク』ってよく聞くんですけど、何のことか教えてください。

投資アドバイザー

そうですね。『アスク』とは、銀行などの金融機関が『この値段で外貨を売りますよ』と提示している価格のことです。つまり、あなたが外貨を買う時の値段ですね。

投資の初心者

なるほど。じゃあ、もし私がドルを買いたいと思ったら、アスクの値段で買うことになるんですね?

投資アドバイザー

その通りです。そして、逆にあなたがドルを売る時の価格は『ビッド』と呼ばれます。覚えておきましょう。

外貨預金のアスクとは。

『外貨預金のアスク』とは、投資に使う言葉です。銀行などが売値として提示した価格で購入することを指します。つまり、私たちが外貨預金を買う時の価格のことです。

売値と買値

お金を扱う場所でよく目にする「売値」と「買値」。これは、銀行がお客さんと外貨のやり取りをする際にも重要な役割を果たします。「売値」とは、銀行が私たちにお金と交換で外貨を渡す時の値段のことです。私たちはこの値段で外貨を買うことになります。一方、「買値」とは、銀行が私たちから外貨を買い取る時の値段です。私たちはこの値段で外貨を銀行に売ることになります。

銀行は、常に「売値」を「買値」よりも高く設定しています。この二つの値段の差額を「開き」と呼び、これが銀行の儲けになります。例えば、ある日の1米ドルの値段が100円だったとしましょう。この時、銀行が私たちに米ドルを売る値段(売値)は、例えば100.5円かもしれません。そして、私たちから米ドルを買う値段(買値)は99.5円かもしれません。この場合、0.5円ずつ、合計1円の「開き」が生じています。

外貨を扱う際には、この「売値」「買値」、そして「開き」をしっかり理解することが大切です。いくらのお金でどれだけの外貨に交換できるか、また、外貨を日本円に戻すといくらになるのかを事前に把握することで、お金の計画が立てやすくなります。例えば、10万円を米ドルに交換したい場合、1米ドルの売値が100.5円だとすると、実際に手に入る米ドルは10万円を100.5円で割った金額、約995米ドルになります。残りの500円は「開き」に相当する部分です。

このように、「売値」と「買値」を理解せずに取引を進めてしまうと、思っていたよりも少ない外貨しか手に入らない可能性があります。旅行や留学などで外貨が必要な時は、必要な外貨を確実に手に入れるために、少し多めのお金を持っておくことをお勧めします。

| 用語 | 説明 | 例(1ドル=100円の場合) |

|---|---|---|

| 売値 | 銀行が顧客に外貨を売る値段 | 100.5円 |

| 買値 | 銀行が顧客から外貨を買う値段 | 99.5円 |

| 開き | 売値と買値の差額(銀行の利益) | 1円 |

手数料の種類

お金を海外の銀行に預ける「外貨預金」には、為替手数料(スプレッド)以外にいくつか費用がかかる場合があります。これらの費用を理解していないと思わぬ出費につながり、せっかくの利益が減ってしまうかもしれません。そこで、外貨預金にまつわる様々な費用について詳しく見ていきましょう。

まず、口座を作る際にかかる「口座開設手数料」があります。銀行によっては、新規口座開設時に費用がかかる場合があります。次に、口座を維持するためにかかる「口座維持手数料」があります。これは、毎月もしくは毎年、一定の金額が口座から引き落とされるものです。そして、お金を海外に送金する際にかかるのが「送金手数料」です。送金金額に応じて手数料が変動する場合が多いです。その他にも、取引内容によっては、別途費用が発生する可能性があります。

これらの費用は銀行ごとに大きく異なります。そのため、外貨預金を始める前に、複数の銀行の料金体系を比較検討することが非常に重要です。各銀行のウェブサイトや窓口で情報を集め、ご自身の取引スタイルに合った銀行を選ぶようにしましょう。比較することで、より費用を抑えて資産運用を行うことができます。また、一部の銀行では、一定の預金残高を維持するなど、特定の条件を満たすと手数料が無料になる優遇措置やキャンペーンを実施している場合があります。こうした情報も積極的に集め、手数料を抑える工夫をしましょう。

手数料は取引のたびにかかるものなので、たとえ少額であっても、回数を重ねると大きな負担になる可能性があります。そのため、手数料の有無や金額は必ず確認し、取引全体でどれくらいの費用がかかるのかを把握することが大切です。そうすることで、無駄な出費を抑え、より効果的な資産運用を行うことができます。

| 費用名称 | 発生タイミング | 備考 |

|---|---|---|

| 口座開設手数料 | 口座開設時 | 銀行によっては無料の場合もある |

| 口座維持手数料 | 毎月または毎年 | 一定金額が口座から引き落とされる |

| 送金手数料 | 送金時 | 送金金額に応じて変動 |

| その他費用 | 取引内容による | 都度確認が必要 |

為替変動リスク

外国のお金で貯蓄する、いわゆる外貨預金は、円と外国のお金の交換比率(為替レート)の変化によって、儲けが出たり損が出たりすることを知っておく必要があります。

例えば、1ドル100円の時に1000ドル預けたとしましょう。この時、日本円に換算すると10万円です。もし円高になり、1ドル90円になった場合、1000ドルは9万円になり、1万円の損失が出ます。これが円高による外貨預金の損失リスクです。

逆に、1ドル110円になった場合はどうでしょうか。1000ドルは11万円になり、1万円の儲けが出ます。これが円安による外貨預金の利益の可能性です。

このように、為替レートは常に変動しており、その変動によって損益が発生する点が外貨預金の特徴です。為替レートがどのように動くのか、完全に予測することはできません。世界の景気、各国の政治、金利の動向、突発的な事件や事故など、様々な要因が複雑に絡み合い、為替レートは日々変動します。ですから、常に最新の情報に注意を払い、将来の値動きを予測する努力を怠らないことが大切です。

新聞やインターネットなどで経済の状況、政治の動きなどをこまめにチェックし、世界の情勢を把握するようにしましょう。また、短期的な為替の変動に惑わされず、長い目で見て投資を考えることも重要です。日々の小さな値動きに一喜一憂するのではなく、じっくりと腰を据えて資産を運用することで、為替変動による損失を小さくすることができます。

外貨預金は、高い利息が期待できる魅力的な商品ですが、同時に為替変動リスクも存在することを理解し、計画的に運用していく必要があります。

| 為替レートの変動 | 影響 | 結果 |

|---|---|---|

| 円高(例:1ドル100円→90円) | 1000ドルの価値が減少 | 損失(例:1万円の損失) |

| 円安(例:1ドル100円→110円) | 1000ドルの価値が増加 | 利益(例:1万円の利益) |

外貨預金のポイント

- 為替レートの変動により、利益または損失が発生する。

- 為替レートは予測不可能で、様々な要因が影響する。

- 最新の情報に注意を払い、将来の値動きを予測する努力が必要。

- 短期的な変動に惑わされず、長期的な視点で投資を考える。

- 高利息の魅力がある一方、為替変動リスクも存在する。

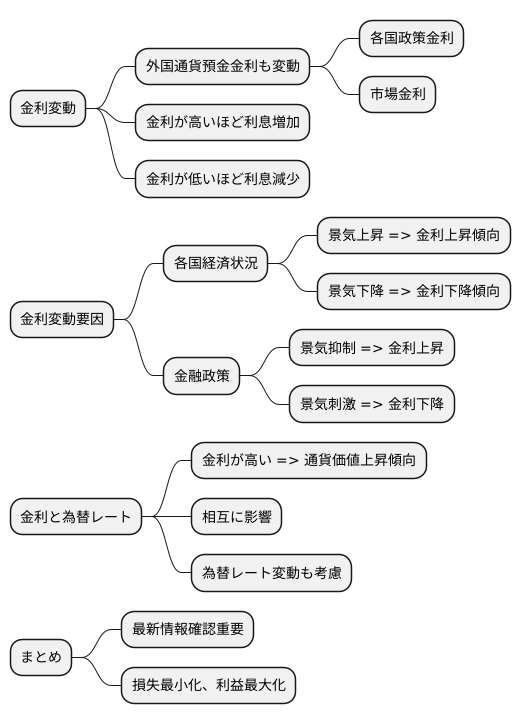

金利の変動

お金を貸し借りする際の値段である金利は、常に変動します。これは、外国のお金を使った預金でも同じです。それぞれの国が定める政策金利や、市場で決まる金利によって、預金の金利は上下します。金利が高い時期にお金を預ければ、受け取れる利息は多くなります。反対に、金利が低い時期だと、利息は少なくなってしまいます。つまり、同じ金額を預けていても、金利の変動によって得られる利益が変わってくるのです。

金利が動く要因は様々です。各国の経済状況は、金利に大きな影響を与えます。景気が良い時は金利が上がりやすく、景気が悪い時は金利が下がりやすい傾向があります。また、国が定める金融政策も金利を左右します。景気を安定させるため、国は政策金利を調整します。景気を冷ます時は金利を上げ、景気を刺激する時は金利を下げるといった具合です。世界全体の経済の動きや、各国の金融政策は、金利に影響を与えるため、常に最新の情報を確認することが大切です。

さらに、金利の変動は、為替レートにも影響を及ぼす可能性があります。金利が高い国のお金は、金利が低い国のお金と比べて価値が高くなる傾向があります。これは、高い金利で運用できるため、多くの人がその国のお金を求めるからです。金利と為替レートは相互に影響し合うため、外国のお金で運用する際は、金利の変動だけでなく、為替レートの変動も考慮する必要があります。金利や為替レートの変動によって、預けたお金の価値が増えることもあれば、減ることもあります。常に最新の情報を確認し、損失を最小限に抑え、利益を最大化するための適切な判断をするように心がけましょう。

預金保護の有無

皆さんが銀行にお金を預ける際、そのお金が万が一銀行が破綻した場合でも守られるのかどうか、心配になる方もいるかもしれません。日本では、預金保険制度という仕組みがあり、一部の金融機関で預金しているお金は、一人あたり、一金融機関につき元本1,000万円までとその利息が保護されています。つまり、もし銀行が破綻しても、この範囲内であれば預けたお金は戻ってくるのです。安心して預金できる仕組みが整っていると言えるでしょう。

しかし、注意が必要なのは外貨預金です。外貨預金とは、日本円ではなく、米ドルやユーロなどの外国通貨で預金することですが、この外貨預金は、預金保険制度の対象外です。もし外貨預金をしている銀行が破綻した場合、預けた外貨が戻ってこない可能性があります。外貨預金は、金利が高いなどのメリットがある一方で、このようなリスクも存在することを理解しておく必要があります。

外貨預金を検討する際は、銀行の信頼性をよく確認することが重要です。銀行の財務状況や経営の安定性などを調べ、信頼できる銀行を選ぶようにしましょう。また、銀行の信用度だけでなく、為替変動リスクも考慮しなければなりません。為替レートは常に変動しており、円高になった場合は、外貨を円に換算した際に損失が出る可能性があります。

外貨預金は、預金保険の対象外であり、元本割れのリスクもある投資商品です。そのため、よく理解した上で、自己責任で運用することが大切です。少しでも不安がある場合は、金融機関の窓口などで相談し、十分な説明を受けてから判断するようにしましょう。また、リスクを抑える方法として、複数の銀行に分散して預金するのも一つの方法です。一つの銀行に集中して預金するよりも、リスクを分散させることができます。預金保険制度の有無、銀行の信頼性、為替変動リスクなどをよく理解し、慎重に検討することが大切です。

| 項目 | 内容 |

|---|---|

| 預金保険制度 | 一人あたり、一金融機関につき元本1,000万円までとその利息が保護される。 |

| 対象となる預金 | 日本円預金 |

| 対象外となる預金 | 外貨預金(米ドル、ユーロなど) |

| 外貨預金のリスク | 預金保険の対象外であるため、銀行破綻時に預金が戻ってこない可能性がある。為替変動による元本割れのリスクもある。 |

| 外貨預金をする際の注意点 | 銀行の信頼性を確認する(財務状況、経営の安定性など)。為替変動リスクを考慮する。複数の銀行に分散して預金する。 |