外貨預金、いくらから始められる?

投資の初心者

先生、「外貨預金のアマウント」ってどういう意味ですか?よく聞く言葉だけど、はっきりとはわからないんです。

投資アドバイザー

そうですね。「アマウント」はもともと英語で「量」や「額」という意味です。外貨預金の場合、「アマウント」は預けているお金の量、つまり「預金残高」や「取引金額」のことを指します。例えば、「100万円のアマウントを外貨預金した」と言えば、100万円を預けたという意味になります。

投資の初心者

なるほど。「預金残高」や「取引金額」のことですね。じゃあ、「取引量」や「取引単位」とはどう違うんですか?

投資アドバイザー

いい質問ですね。「取引量」は、何回も取引をした時の全体の金額を指します。例えば、1回に50万円、もう1回に30万円預けたとすると、取引量は合計80万円です。一方「取引単位」は、1回で取引できる最小の金額のことです。例えば、1ドルから取引できる場合、「取引単位は1ドル」と言います。つまり、「アマウント」は、ある時点での預けている金額そのものを指し、「取引量」や「取引単位」とは区別されるのです。

外貨預金のアマウントとは。

「投資で使われる『外貨預金の金額』(『取引の量』、『取引の単位』のこと)」について

はじめに

近年、円の価値が下がる傾向を受けて、外国のお金で預金をすることに関心を持つ人が増えています。外国のお金での預金とは、円以外の通貨で預金することで、金利の差や為替の変動による利益を目指す金融商品です。しかし、初めてこの預金方法を試みようとする人にとって、どれくらいの金額から始められるのか、どの程度の金額を預け入れるのが適切なのか、迷う方も少なくないでしょう。この預金は、基本的にどの金融機関でも、少額から始めることができます。銀行によっては、1米ドル、もしくは1ユーロといったように、それぞれの通貨の最小単位から預け入れが可能です。また、インターネットバンキングなどを利用すれば、24時間いつでも、自宅から手軽に取引を行うこともできます。

預け入れる金額については、余裕資金の範囲内で行うことが大切です。生活に必要なお金を預け入れると、急な出費に対応できなくなったり、為替の変動によって損失が出た場合に生活に支障をきたす可能性があります。初めての場合は、少額から始めて、徐々に金額を増やしていくことをお勧めします。

いくらから始めるのが良いかは、個々の状況によって異なります。例えば、将来の海外旅行資金として貯蓄したい場合は、毎月一定額を積み立てていく方法が有効です。また、金利差を狙う場合は、高金利通貨を選択し、ある程度のまとまった金額を預け入れることで、より大きな効果が期待できます。さらに、為替差益を狙う場合は、為替の変動に注意しながら、売買のタイミングを見極める必要があります。

このように、外国のお金での預金は、少額から始められ、様々な目的で利用できます。ただし、為替変動リスクがあることを理解した上で、無理のない範囲で始めることが重要です。様々な金融機関が、それぞれ独自のサービスや商品を提供しています。金利や手数料などを比較検討し、自分に合った金融機関を選ぶようにしましょう。

| 項目 | 内容 |

|---|---|

| 預金方法 | 円以外の通貨で預金し、金利差や為替変動による利益を目指す |

| 開始金額 | 少額から可能(銀行によっては1米ドル、1ユーロなど最小単位から) |

| 取引方法 | インターネットバンキング等で24時間いつでも可能 |

| 適切な預入額 | 余裕資金の範囲内 |

| 初心者向け | 少額から始め、徐々に増額 |

| 目的別 |

|

| 注意点 | 為替変動リスクを理解し、無理のない範囲で。金利や手数料を比較検討し、自分に合った金融機関を選ぶ。 |

取引量の目安

お金を別の国の通貨に換えて預けることを外貨預金と言いますが、この外貨預金を扱うお店によって、いくらから始められるかは違います。お店によっては、例えばアメリカのドルなら、1ドルからでも預けられるところもあります。

しかし、少ないお金で始めると、手数料の割合が大きくなってしまい、利益を出しにくくなってしまいます。手数料とは、お店に払うサービス料のようなものです。

そのため、ある程度まとまったお金で始めるのが良いでしょう。具体的には、10万円くらいから始めるのが現実的です。10万円なら、手数料の割合も低くなり、利益を出しやすくなります。

もちろん、個々人の資金状況や投資目標によって、適切な金額は変わります。例えば、自由に使えるお金が少なければ、10万円も用意できないかもしれません。また、大きな利益を狙うなら、もっと多くの金額で始める必要があるかもしれません。

大切なのは、無理のない範囲で始めることです。自分の使えるお金の範囲内で、無理なく続けられる金額を選びましょう。焦って大きな金額を預けるよりも、少額からでも着実に積み重ねていく方が、長い目で見て成功につながります。じっくりと時間をかけて、自分に合った金額を見つけていきましょう。

| 項目 | 内容 |

|---|---|

| 外貨預金 | お金を別の国の通貨に換えて預けること |

| 最低預入金額 | お店によって異なり、1ドルから可能な場合も |

| 少額預金時の課題 | 手数料の割合が大きくなり、利益を出しにくい |

| 手数料 | お店に払うサービス料 |

| 推奨預入金額 | 10万円程度 (手数料の割合が低くなり、利益を出しやすい) |

| 適切な金額 | 個々人の資金状況や投資目標によって異なる |

| 資金が少ない場合 | 10万円を用意できない可能性も |

| 大きな利益を狙う場合 | より多くの金額が必要 |

| 重要な点 | 無理のない範囲で、少額からでも着実に積み重ねることが大切 |

取引単位の理解

外貨預金とは、円以外の通貨で預金を行うことを指します。金利が高い通貨に預金することで、円預金よりも高い利息を受け取れる可能性がありますが、為替変動リスクも存在します。この外貨預金を始める際に、“取引単位”という重要な概念を理解しておく必要があります。

取引単位とは、外貨預金を行う際の最小の取引量のことです。これは、通貨の種類によって異なり、米ドルやユーロといった主要通貨では、1通貨単位から取引が可能です。つまり、1米ドルから預金できるということです。しかし、すべての通貨が1単位から取引できるわけではありません。新興国の通貨など、一部の通貨では1,000通貨単位や10,000通貨単位といった大きな単位で取引される場合があります。例えば、ある国の通貨が10,000通貨単位で取引される場合、1単位あたりの価格が10円だとしても、最低10万円分の預金が必要になります。

取引単位が大きい通貨の場合、多額の資金が必要になります。少額から始めたいと考えている方にとっては、取引単位の大きな通貨は適していないかもしれません。また、取引単位が大きければ、為替変動の影響も大きくなります。

そのため、外貨預金を始める際には、事前に各通貨の取引単位を確認することが非常に大切です。自身の投資計画、資金力、リスク許容度などを考慮し、適切な通貨を選択しましょう。金融機関のウェブサイトや窓口などで、取引単位に関する情報を提供していますので、積極的に活用しましょう。余裕資金の範囲内で、無理のない外貨預金を行いましょう。

| 項目 | 説明 |

|---|---|

| 外貨預金 | 円以外の通貨で預金を行うこと。高金利の可能性がある一方、為替変動リスクも存在する。 |

| 取引単位 | 外貨預金を行う際の最小の取引量。通貨の種類によって異なる。 |

| 主要通貨(例:米ドル、ユーロ) | 1通貨単位から取引可能。 |

| 一部の通貨(例:新興国通貨) | 1,000通貨単位や10,000通貨単位など、大きな単位で取引される場合がある。 |

| 取引単位の大きい通貨 | 多額の資金が必要。少額投資には不向き。為替変動の影響も大きい。 |

| 注意点 | 外貨預金を始める際は、各通貨の取引単位を事前に確認。投資計画、資金力、リスク許容度を考慮し、適切な通貨を選択。 |

| 情報源 | 金融機関のウェブサイトや窓口。 |

金融機関ごとの違い

お金を外国の通貨で預ける、いわゆる外貨預金は、様々な金融機関で扱うことができます。銀行、証券会社など、扱う機関は様々ですが、それぞれ特徴があり、自分に合った機関を選ぶことが大切です。預けることのできる最低金額や、かかる手数料、扱う通貨の種類などは、金融機関によって違います。そのため、複数の金融機関をじっくりと比較検討し、自分に有利な条件のところを選ぶことが重要です。

例えば、街中にある銀行では、対面で相談しながら手続きを進めることができるので、初めて外貨預金を始める方や、直接相談したい方に向いています。窓口で専門の担当者に相談できるので、安心して手続きを進めることができるでしょう。ただし、実店舗を持つ銀行は、維持費などのコストがかかるため、手数料はやや高めに設定されている場合があります。

一方、インターネットを通して取引を行うネット銀行は、実店舗を持たないため、維持費などのコストを抑えることができます。その分、外貨預金の手数料も比較的低く設定されている場合が多く、コストを抑えたい方におすすめです。また、24時間いつでも取引できるので、忙しい方にも便利です。ただし、対面での相談はできないため、ある程度自分で調べて理解しておく必要があります。

証券会社では、外貨預金だけでなく、外国の株や債券など、様々な投資商品を取り扱っています。外貨預金と合わせて、他の投資も検討している方は、証券会社でまとめて口座開設するのが良いでしょう。ただし、投資商品は元本が保証されていないものもあるので、リスクをしっかりと理解した上で利用することが大切です。

このように、それぞれの金融機関にはメリットとデメリットがあります。それぞれの金融機関の特徴を理解し、自分の状況や目的に合わせて最適な金融機関を選びましょう。比較サイトなどを活用して、金利や手数料などを比較してみるのも良いでしょう。じっくりと比較検討し、賢く外貨預金を利用しましょう。

| 金融機関 | メリット | デメリット | おすすめの人 |

|---|---|---|---|

| 街中の銀行 | 対面で相談可能、安心して手続きできる | 手数料やや高め | 初めて外貨預金を始める人、直接相談したい人 |

| ネット銀行 | 手数料が安い、24時間いつでも取引可能 | 対面相談不可、ある程度の知識が必要 | コストを抑えたい人、忙しい人 |

| 証券会社 | 外貨預金以外にも様々な投資商品を取り扱っている | 投資商品は元本保証がないものもある | 外貨預金と他の投資も検討している人 |

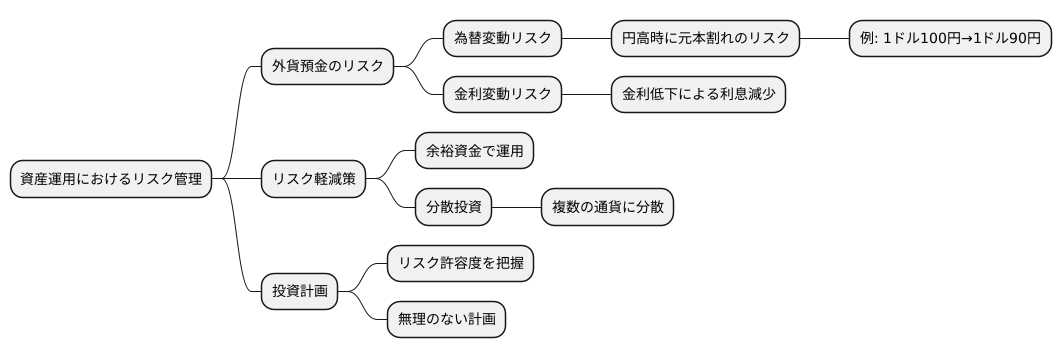

リスク管理の重要性

資産運用を考える上で、避けて通れないのがリスク管理です。リスク管理を怠ると、せっかくの努力が水の泡になってしまうこともあります。特に、外貨預金は、為替変動リスクや金利変動リスクといった、幾つかのリスクを孕んでいます。

為替変動リスクとは、円と外貨の交換比率が変動することで、損失が発生する可能性のことです。例えば、あなたが1ドル100円の時に1万ドルを預金したとします。その後、円高が進み、1ドル90円になったとしましょう。この時点で円に戻すと、90万円になり、10万円の損失が発生してしまいます。このように、預け入れた時よりも円高になると、元本割れを起こす可能性があるのです。

また、金利変動リスクも忘れてはなりません。金利とは、お金を借りる際や預ける際に発生する手数料のようなものです。この金利も、経済状況などによって変動します。もし預金している国の金利が下がれば、受け取れる利息も減ってしまうことになります。

これらのリスクを軽減するためには、いくつかの対策があります。まず、生活に必要なお金ではなく、余裕資金で運用することが大切です。もし損失が発生しても、生活に支障がない範囲で投資を行うようにしましょう。また、一つの通貨に集中して投資するのではなく、複数の通貨に分散して預金することも有効です。一つの通貨で大きな損失が発生しても、他の通貨で利益が出ていれば、損失を軽減できる可能性があります。これを分散投資といいます。

外貨預金を行う際は、目先の利益にとらわれず、将来のリスクを十分に検討する必要があります。どの程度のリスクまでなら許容できるのか、自分のリスク許容度を把握し、それに合わせて無理のない投資計画を立てましょう。冷静な判断と適切なリスク管理が、堅実な資産運用へと繋がります。

長期的な視点

外貨預金は、短期的なもうけを狙うより、長い目で見た資産づくりとして使う方が成果が出やすいです。これは、為替レートが常に上がったり下がったりを繰り返すためです。短期間の値動きに一喜一憂していては、かえって損をしてしまうこともあります。ですから、長い期間をかけて運用することが大切です。

たとえば、十年、二十年という長い期間で考えてみましょう。為替レートは上がったり下がったりを繰り返しますが、その間にも預金金利は少しずつ増えていきます。さらに、金利で得たお金にも金利がつく「複利効果」によって、雪だるま式にお金が増えていくのです。

短期的なもうけに焦ってしまうと、為替レートが少し下がっただけで不安になり、損失を最小限に抑えようとすぐに預金を引き出してしまいがちです。しかし、それは長期的な視点で見たときに大きな損失につながる可能性があります。大切なのは、慌てずに、落ち着いて、着実に預金を続けることです。

じっくりと時間をかけてお金を増やすには、計画を立て、目標を設定し、それを達成するための具体的な方法を考える必要があります。そして、計画通りに実行していく忍耐力も必要です。外貨預金は一攫千金を狙うものではありません。コツコツと積み重ねていくことで、将来の安心につながる資産を築くことができるのです。焦らず、じっくりと腰を据えて取り組むことで、長い目で見たときに大きな成果を得られるでしょう。

| メリット | デメリット | 注意点 |

|---|---|---|

| 長期運用による複利効果で資産が増える | 短期的な為替変動リスク | 短期的な変動に一喜一憂しない |

| 計画的な資産形成が可能 | 元本割れのリスク | じっくりと腰を据えて取り組む |