外貨預金とタイボーの関係

投資の初心者

先生、『外貨預金のタイボー』ってよく聞くんですけど、何のことですか?

投資アドバイザー

良い質問だね。『タイボー』は東京オフショア市場における銀行同士のお金の貸し借りの利率のことだよ。銀行がお金を貸し出す時の利率のことを、特に『タイボー』って呼んでいるんだ。

投資の初心者

銀行同士のお金の貸し借りの利率…ということは、私たちの外貨預金とどう関係があるんですか?

投資アドバイザー

そう、外貨預金の金利は、このタイボーを基準にして決められることが多いんだ。だから、タイボーが上がれば外貨預金の金利も上がりやすく、タイボーが下がれば外貨預金の金利も下がりやすいんだよ。

外貨預金のタイボーとは。

東京の国際金融市場で使われる銀行同士のお金の貸し借りにおける金利のことを指す『外貨預金のタイボー』について。

タイボーとは何か

東京オフショア市場における銀行間の貸出金利、それがタイボーです。オフショア市場とは、国内の法律による規制を受けない国際的な金融取引市場を指します。ロンドン、ニューヨーク、東京といった主要な金融都市に存在し、世界中の銀行が資金の貸し借りを行っています。タイボーは、銀行が日本円以外の通貨、つまり外貨を互いに貸し借りする際の基準となる金利です。

この金利は、銀行が資金を調達する際にかかる費用を反映しており、市場における資金の需要と供給の関係によって毎日変動します。例えば、市場に資金が豊富に存在する場合は、金利は低くなります。逆に、資金が不足している場合は、金利は高くなります。タイボーは、銀行が資金を調達する際の費用の指標となるため、他の金融商品の金利にも影響を与えます。

具体的には、外貨預金や外貨貸付といった金融商品の金利設定に大きな影響を与えています。外貨預金とは、日本円以外の通貨で預金をすることで、金利は預入期間や通貨の種類、そして市場金利を元に決定されます。タイボーは市場金利の指標となるため、外貨預金の金利に影響を与えるのです。同様に、外貨貸付とは、日本円以外の通貨で融資を受けることで、その際の金利もタイボーの影響を受けます。

つまりタイボーは、外貨建ての資産を扱う上で非常に重要な指標となります。毎日変動するタイボーを理解することで、外貨預金や外貨貸付などの金融商品をより効果的に活用することが可能になります。金利の変動リスクを把握し、適切な投資判断を行うために、タイボーの動向に常に注目することが重要です。

| 項目 | 説明 |

|---|---|

| タイボー (TIBOR) | 東京オフショア市場における銀行間の外貨貸出金利 |

| オフショア市場 | 国内の法律による規制を受けない国際的な金融取引市場 |

| タイボーの役割 | 銀行が外貨を貸し借りする際の基準金利 |

| 金利変動要因 | 市場における資金の需要と供給の関係 |

| タイボーの影響を受ける金融商品 | 外貨預金、外貨貸付など |

| タイボーの重要性 | 外貨建て資産運用における重要な指標 |

外貨預金への影響

外貨預金は、円以外の通貨で預金をすることを指します。金利が高い通貨に預金することで、円預金よりも高い利息を受け取れる可能性がありますが、為替変動の影響も受けるため注意が必要です。外貨預金の金利は、主に国際金融市場におけるその通貨の短期金利を基準に設定されます。たとえば、米ドル預金であれば、ロンドン銀行間取引金利(LIBOR、現在はSOFR)といった指標を参考に、各銀行が独自に金利を決定します。

銀行は、基準金利に一定の利益を上乗せしたものを金利として提示します。この上乗せ幅は銀行によって異なり、競争環境や銀行自身の資金調達コストなどを踏まえて決定されます。そのため、同じ通貨の外貨預金であっても、銀行によって金利に差が生じることがあります。ですから、外貨預金をする際には、複数の銀行の金利を比較検討することが大切です。

また、外貨預金は金利だけでなく、為替レートの変動にも影響を受けます。預金している通貨の価値が円に対して上がれば、為替差益を得ることができますが、逆に下がれば為替差損が発生します。金利が高い通貨であっても、為替レートが大きく変動すると、最終的な収益はマイナスになる可能性もあります。したがって、外貨預金を行う際には、金利だけでなく為替レートの動向にも注意を払い、将来の為替変動リスクも考慮した上で、慎重に判断する必要があります。

外貨預金は、高い収益が期待できる一方で、為替変動リスクなどの不確実性も伴う金融商品です。それぞれの通貨の金利の動向や為替相場の見通し、そしてご自身の投資方針などをよく理解した上で、外貨預金を選択するかどうかを判断する必要があります。

| 項目 | 内容 |

|---|---|

| 外貨預金とは | 円以外の通貨で預金すること |

| メリット | 円預金より高金利の可能性 |

| デメリット | 為替変動リスク |

| 金利決定要因 | 国際金融市場の短期金利を基準に、銀行が独自に決定 (例:米ドルはLIBOR/SOFRを参考に決定) |

| 銀行間金利差 | 銀行の利益上乗せ幅が異なるため、同じ通貨でも銀行により金利が異なる。複数銀行の比較検討が重要 |

| 為替変動の影響 | 円高:為替差益、円安:為替差損 |

| 注意点 | 金利と為替レート両方に注意。将来の為替変動リスクも考慮し慎重に判断 |

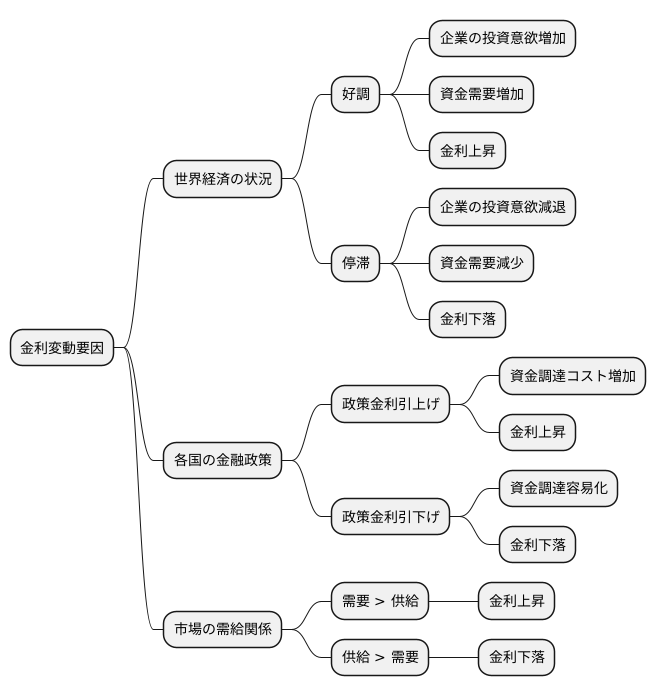

金利変動の要因

金利は経済の血液のようなもので、その変動は私たちの生活や企業活動に大きな影響を与えます。金利が動く要因は複雑に絡み合っており、世界経済の状況、各国の金融政策、市場における資金の需要と供給の三つの大きな柱が挙げられます。

まず、世界経済の状況を見てみましょう。世界経済が好調で、企業が積極的に設備投資や事業拡大を行う際には、お金を借りたいという需要が高まります。お金の需要が高まると、金利も上昇する傾向があります。反対に、世界経済が停滞し、企業の投資意欲が冷え込むと、お金の需要は減り、金利は下落しやすくなります。まるで、景気が良い時はお金が高く売れるようになり、景気が悪い時は安くても売れ残ってしまうようなものです。

次に、各国の金融政策も金利に大きく影響します。中央銀行は政策金利という金利の基準を操作することで、景気を調整しています。中央銀行が政策金利を引き上げると、銀行からお金を借りる際のコストが増加するため、金利全体が上昇する傾向があります。逆に、政策金利が引き下げられると、お金を借りやすくなり、金利は下落しやすくなります。中央銀行の金融政策は、市場金利の変動を誘導する強力な手段と言えるでしょう。

最後に、市場における資金の需給関係も金利変動の重要な要素です。市場には、お金を借りたい人と、お金を貸したい人がいます。お金を借りたい人が多く、貸したい人が少ない場合は、金利は上昇します。反対に、お金を貸したい人が多く、借りたい人が少ない場合は、金利は下落します。これは、物の値段と同じように、需要と供給のバランスで金利が決まるということです。市場参加者の予想や心理的な要因も、需給バランスに影響を与え、金利を動かす力となります。これらの要因が複雑に相互作用することで、金利は常に変動しているのです。

為替変動との関係

外貨預金は、金利に加えて為替レートの変動も利益と損失に大きく影響します。預金している通貨が、預け入れた時よりも円に対して価値が上がった場合(円安)、円に戻す時の金額は増えます。例えば、1ドル100円の時に預金し、1ドル110円になった時に円に戻すと、10%の利益が出ます。これは受取利息とは別の利益です。逆に、円に対して価値が下がった場合(円高)、円に戻す時の金額は減ってしまいます。1ドル100円の時に預金し、1ドル90円になった時に円に戻すと、10%の損失が発生します。これも受取利息とは別の損失です。

つまり、外貨預金では金利だけでなく、為替レートの動きも非常に重要です。将来の為替レートを確実に当てることは誰にもできませんが、世界の経済状況や各国の政治的な動きなどを調べることで、ある程度の予測は可能です。新聞や経済専門誌、インターネットなどで情報を集め、分析するようにしましょう。

為替レートの変動による損失を抑える方法の一つとして、複数の通貨に預金する方法があります。一つの通貨だけに預けていると、その通貨が円高になった場合、大きな損失を被る可能性があります。しかし、複数の通貨に分散して預けていれば、一つの通貨が円高になっても、他の通貨が円安になることで損失を軽減できる可能性があります。

外貨預金を行う上では、常に最新の情報を集め、適切な対策を講じる必要があります。金利や為替レートの変動だけでなく、国際情勢や経済指標なども注意深く見守り、状況に応じて対応していくことが大切です。色々な情報を集めて、落ち着いて判断するように心がけましょう。

| 項目 | 内容 |

|---|---|

| 影響要因 | 金利、為替レート |

| 円安時の影響 | 預入時より円高で解約すると利益が出る(例:1ドル100円→1ドル110円 = 10%の利益) |

| 円高時の影響 | 預入時より円安で解約すると損失が出る(例:1ドル100円→1ドル90円 = 10%の損失) |

| 為替レート予測 | 確実な予測は不可能だが、世界の経済状況や各国の政治的な動きからある程度の予測は可能 |

| 情報収集源 | 新聞、経済専門誌、インターネット |

| 損失軽減策 | 複数の通貨に分散して預金 |

| 注意点 | 常に最新の情報収集、国際情勢や経済指標の確認、状況に応じた対応 |

長期的な視点の重要性

資産を育てるには、長い目で見る視点が大切です。特に、外貨預金のように、金利や為替の動きに影響されるものについては、短期的な上がり下がりに一喜一憂するのではなく、腰を据えてじっくりと取り組むことが成功への鍵となります。

短期的な利益だけを求めてしまうと、目先の小さな変化に焦ってしまい、本来の目的を見失いがちです。例えば、少しの為替の変動で慌ててお金を引き出してしまったり、あるいは逆に、一時的な上昇に気を良くして必要以上に投資してしまったりと、感情的な行動に走ってしまいやすいのです。

しかし、長期的な視点で考えれば、一時的な変動は大きな流れの中の一部に過ぎません。短期的な変動に惑わされず、じっくりと時間をかけて資産を育てていくことで、より安定した利益を得られる可能性が高まります。

もちろん、市場の状況は常に変化するものですから、ただ何もせずに預けておくだけではいけません。定期的に自分の資産状況や目標を確認し、預ける通貨の種類や期間を見直すことが重要です。例えば、経済の状況や国際情勢の変化に応じて、より有利な通貨に預け替えたり、あるいは預入期間を調整したりするなど、柔軟に対応していく必要があります。

さらに、外貨預金だけでなく、他の種類の資産運用も検討することで、リスクを分散し、より効果的に資産を増やせる可能性があります。例えば、株式や債券、投資信託など、様々な選択肢を検討し、自分に合った方法を見つけることが大切です。

金融に関する知識を常に学び続け、市場の動きを把握することも重要です。そうすることで、より的確な判断を行い、長期的な視点に立った資産運用を実現できるでしょう。

| 視点 | 考え方 | 行動 | 結果 |

|---|---|---|---|

| 短期 | 目先の利益のみ | 小さな変動に一喜一憂、感情的な取引 | 本来の目的を見失い、安定した利益を得られない |

| 長期 | 一時的な変動は大きな流れの一部 | じっくり時間をかけて資産を育てる、定期的な状況確認と見直し、柔軟な対応 | 安定した利益を得られる可能性向上 |

その他、リスク分散のために外貨預金以外の資産運用も検討する、金融知識を学び市場の動きを把握する、といった点も重要。