外貨預金で選ぶならコレ!

投資の初心者

先生、「外貨預金のチョイス」って聞いたんですけど、どういう意味ですか?

投資アドバイザー

いい質問だね。「外貨預金のチョイス」とは外貨預金における「買値」と「売値」が同じ値になっている状態を指す言葉だよ。通常、銀行などで外貨を売買する際には、それぞれ異なる価格が提示されているんだけど、まれにこの2つの値が一致することがあるんだ。

投資の初心者

なるほど。でも、どうして「買値」と「売値」が同じになることがあるんですか?

投資アドバイザー

それは、銀行側の事情で、例えば、特定の外貨の在庫調整が必要になった場合などに起こりうるんだ。でも、常に同じ値になっているわけではないので、見つけた時はチャンスと言えるかもしれないね。

外貨預金のチョイスとは。

『外貨預金を選ぶ』ときに出てくる言葉で、『買値』と『売値』が同じ値になっていることを指す『外貨預金のチョイス』について説明します。

同じ価格で売買できる

お金を別の国の通貨に換えることを考えた時、その交換レートには『買う時』と『売る時』で差があるのが普通です。これをスプレッドと言います。この差が小さいほど、私たちにとっては得になります。

『外貨預金のチョイス』は、この買う時の値段と売る時の値段が全く同じ、つまりスプレッドがゼロという画期的な仕組みです。スプレッドがないということは、同じ値段で買ったり売ったりできるということです。

例えば、1ドル100円で買ったお金を、すぐにまた1ドル100円で売ることが出来るのです。通常、銀行や両替所などで外貨を扱う際には、このスプレッドによって手数料のようなものが発生します。

しかし、『外貨預金のチョイス』なら、この手数料を気にせずに、必要な時に必要なだけ両替することが可能です。

スプレッドの幅は、通貨の種類や、それを扱う銀行などによって違います。世界の情勢や為替の動きによっても変動します。しかし、『外貨預金のチョイス』では、常に一定の価格で取引できるので、安心して利用できます。

特に、短い期間で売買を繰り返す方や、少額ずつ取引する方にとっては、このスプレッドの有無は大きな違いとなります。『外貨預金のチョイス』は、気軽に外貨取引を始めたい方にとって、とても魅力的な選択肢と言えるでしょう。

| 項目 | 外貨預金のチョイス | 一般的な外貨取引 |

|---|---|---|

| スプレッド | ゼロ | あり |

| 買値と売値 | 同じ | 異なる |

| 手数料 | なし | スプレッドに相当する手数料あり |

| メリット | 必要な時に必要なだけ両替可能、少額取引に有利 | – |

| 特に有利な人 | 短期売買を繰り返す人、少額ずつ取引する人 | – |

手数料と金利で比較

外国のお金を預ける際に、何を基準に選ぶべきか迷う方も多いでしょう。もちろん、売値と買値の差であるスプレッドが少ないことは大切ですが、それ以外にも注目すべき点があります。それは、手数料と利息です。

手数料とは、金融機関がサービスを提供する際にかかる費用のことです。この手数料が高いと、せっかく得られた利益が減ってしまいます。ですから、手数料がなるべく安い金融機関を選ぶことが大切です。

一方、利息とは、預けたお金に対して支払われるお金のことです。利息が高いほど、受け取れるお金も多くなります。そのため、より多くの利益を得るためには、利息が高い金融機関を選ぶことが重要です。

外国のお金を預ける商品を選ぶ際には、スプレッドがゼロであることに加えて、手数料と利息についてもよく比較検討する必要があります。手数料が安く、利息が高い商品を選ぶことで、投資の効果を最大限に高めることができます。

また、利息は市場の動向や各国の経済状況によって常に変動します。ですから、定期的に利息の状況を確認し、必要に応じて預ける場所を変えることも考えるべきです。いくつかの金融機関を比較し、自分に合った条件の預け先を選ぶことが、賢い選択と言えるでしょう。

| 項目 | 重要性 | 詳細 |

|---|---|---|

| スプレッド | 低い方が良い | 売値と買値の差。低いほど利益を確保しやすい。 |

| 手数料 | 低い方が良い | 金融機関のサービス利用料。高いと利益を圧迫する。 |

| 利息 | 高い方が良い | 預金に対する報酬。高いほど利益が増える。 |

| 利息の変動性 | 要確認 | 市場動向や経済状況に左右されるため、定期的な確認と預け先の変更も検討が必要。 |

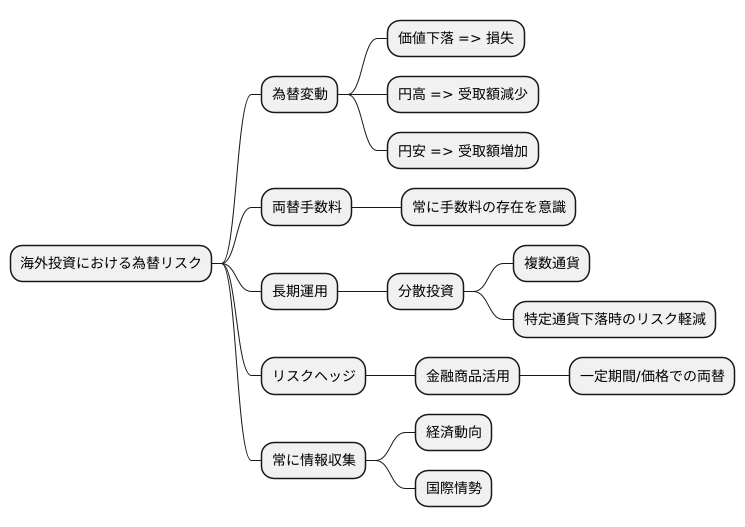

為替変動リスク

海外のお金に預けることを考えると、避けて通れないのが為替の変動による危険です。為替の値段は常に変わっています。もし預けているお金の種類の価値が下がれば、最初に預けた額よりも少ないお金しか戻ってこない危険があります。

例えば、円の価値が上がると、海外のお金を円に換える時に受け取る額が減ってしまいます。反対に、円の価値が下がれば、受け取る額は増えます。「外貨預金のチョイス」で提示されている両替の手数料が無しでも、為替変動の危険は常に存在します。ですから、為替の値段の動きを常に注意深く見ておく必要があります。そして、必要だと感じたら、損失が広がる前に売ってしまうなどの対策を考えなければいけません。

また、長い期間でお金を運用する場合は、色々な種類のお金に分けて投資することで危険を少なくすることができます。多くの種類のお金に少しずつ投資しておけば、特定のお金の価値が下がったとしても、他の種類のお金で利益を得られる見込みが出てきます。

さらに、為替の変動による危険を避けるための特別な金融商品などを使うのも良い方法です。例えば、ある一定の期間、ある一定の値段で両替ができるように約束する商品などがあります。このような商品を利用することで、将来の大きな損失を避けることができます。

常に危険性を意識し、自分に合った危険管理を行うことが大切です。大切な資産を守るためには、為替の変動だけでなく、経済の動きや国際情勢など、様々な要因に注意を払い、常に情報を集める努力を怠らないようにしましょう。

金融機関の信頼性

お金を預ける金融機関を選ぶ際には、その機関の信頼性が何よりも大切です。預けたお金が将来きちんと返ってくるか、安心して預けられるかという点は、最も重要な判断材料です。信頼性を確かめるためには、いくつかの点を注意深く確認する必要があります。

まず、預金保険制度の対象となっているかどうかを確認しましょう。この制度は、金融機関が万が一破綻してしまった場合に、預金者を守るためのものです。対象となっている金融機関であれば、一定額までの預金は保護されます。つまり、預けたお金が戻ってこなくなるリスクを減らすことができます。対象かどうかは、金融機関のホームページや窓口で確認できます。

次に、金融機関の経営状態を調べましょう。経営が安定している金融機関は、預金が引き出せなくなるといったリスクが低いです。財務諸表などの情報を見て、経営の健全性を判断することが大切です。これらの情報は、金融機関のホームページや金融庁のホームページで公開されています。専門用語が多く難しいと感じる場合は、金融機関の担当者に直接問い合わせて、分かりやすく説明してもらうのも良いでしょう。

金融機関の格付けも参考になります。格付け機関は、金融機関の信用力を評価し、ランク付けしています。高い格付けを得ている金融機関は、信頼性が高いと言えるでしょう。格付け情報は、インターネットなどで調べることができます。

自ら積極的に情報を集め、比較検討することが、安全にお金を預けるために非常に大切です。複数の金融機関を比較し、それぞれのメリット、デメリットを理解した上で、自分に最適な金融機関を選びましょう。

| 確認事項 | 内容 | 確認方法 |

|---|---|---|

| 預金保険制度の対象か | 万が一金融機関が破綻した場合に、預金者を守るための制度。一定額までの預金は保護される。 | 金融機関のホームページ、窓口 |

| 金融機関の経営状態 | 経営が安定している金融機関は、預金が引き出せなくなるリスクが低い。 | 財務諸表(金融機関・金融庁のホームページ)、金融機関の担当者への問い合わせ |

| 金融機関の格付け | 格付け機関による金融機関の信用力の評価。高い格付けは高い信頼性を示す。 | インターネット |

長期的な視点で考える

お金を海外の銀行に預ける外貨預金は、短期的な利益を狙うよりも、長い目で見て資産を増やす方法のひとつとして考えることが大切です。お金の交換比率である為替レートは常に変動します。ですから、短期間の上がり下がりで一喜一憂するのではなく、長い目で見て投資を行う必要があります。

長い目で見てみると、為替レートは国の経済成長や金利の差などを反映して、あるべき姿に調整されていく傾向があります。経済成長が見込まれる国や金利が高い国の通貨に投資することで、長い期間で安定した利益を得られる見込みが高まります。

さらに、雪だるま式に利息が増えていく複利効果を利用することも良い方法です。複利とは、元本だけでなく、利息にも利息が付く仕組みのことです。長期間投資を続けることで、この複利効果によって資産が大きく成長する可能性があります。例えば、100万円を年利3%で10年間運用した場合、単利では約33万円の利息になりますが、複利では約34万円と、その差は大きくなります。

時間を味方につけることで、複利の効果はより一層発揮されます。20年間では単利で約66万円、複利では約81万円、30年間では単利で約99万円、複利ではなんと約143万円もの利息になります。このように複利は、長期間運用すればするほど効果を発揮するのです。

短期的な利益にとらわれず、長期的な視点で投資計画を立てることが、資産を着実に増やすための鍵となります。じっくりと時間をかけて、複利の力を活用しながら資産形成に取り組みましょう。

| 項目 | 内容 |

|---|---|

| 外貨預金の考え方 | 短期的な利益ではなく、長期的な資産増加の方法として考える |

| 為替レート | 常に変動するもので、長期的な視点で投資を行う必要がある |

| 長期的な視点のメリット | 経済成長や金利差を反映した安定した利益獲得の可能性 |

| 複利効果 | 元本だけでなく利息にも利息が付く効果で、長期間の投資で大きな効果を発揮 |

| 複利効果の例 | 100万円を年利3%で運用した場合、10年で約34万円、20年で約81万円、30年で約143万円の利息 |

| 資産増加の鍵 | 短期的な利益にとらわれず、長期的な視点で投資計画を立てること |