サブプライムローン問題とは何か

投資の初心者

先生、サブプライムローンってよく聞くんですけど、どういうものかよくわからないんです。簡単に教えてもらえませんか?

投資アドバイザー

そうですね。サブプライムローンとは、簡単に言うと、信用があまり高くない人向けに組まれた住宅ローンのことです。通常よりも高い金利で貸し出されます。

投資の初心者

信用があまり高くない人向け…ということは、返済が難しい人も借りられるってことですか?

投資アドバイザー

そうです。返済能力が低い人にも住宅ローンを組めるようにしたことで、多くの人が家を買えるようになりました。しかし、返済が滞る人が増え、それが大きな問題を引き起こしたのです。世界中に広まった『サブプライムローン問題』ですね。

サブプライムローンとは。

住宅ローンには、信用力の高い人が借りられるものと、信用力の低い人が借りられるものがあります。アメリカでは、後者のものを『サブプライムローン』と呼びます。これは、信用力の低い人が家を買うためのローンです。本来、信用力の低い人は、一般的な住宅ローンを組むことができません。そこで、このサブプライムローンが登場しました。ところが、このローンの債権が証券化され、様々な金融商品に組み込まれて、世界中で売買されるようになりました。その結果、サブプライムローンに関連する問題が発生し、世界中に大きな影響を与えました。

信用力の低い人への住宅ローン

信用度が低い方々に向けた住宅融資、いわゆるサブプライム融資について解説します。これは、安定した収入や十分な貯蓄がない、あるいは過去の借金返済に問題があったなど、通常の住宅融資を受けにくい方々を対象としたものです。

通常、住宅融資を受けるには、安定した収入や十分な貯蓄、良好な信用情報が必要です。しかし、様々な事情でこれらの条件を満たせない方々もいます。例えば、収入が不安定な非正規雇用の方や、過去に借金の返済が滞った経験がある方などが挙げられます。こうした方々は、通常の住宅融資の審査を通過することが難しく、住宅を購入したくてもできないという状況に陥りがちです。そこで登場するのが、サブプライム融資です。

しかし、サブプライム融資は、通常の融資よりも高い金利と手数料が設定されていることが一般的です。これは、貸し手にとってリスクが高いと判断されるためです。借主にとっては、返済の負担が大きくなり、返済が滞ってしまう可能性も高まります。

特に、住宅価格が大きく値上がりした時期には、多くの人々がサブプライム融資を利用して住宅を購入しました。当時は住宅価格の上昇が続いていたので、たとえ返済が難しくなっても、住宅を売却すれば利益を得られると考えられていたからです。しかし、住宅価格が下落に転じると、状況は一変しました。返済が滞り、住宅を売却しても借金を完済できない人が続出し、社会全体に大きな影響を与えました。サブプライム融資は、利用する際には慎重な判断が必要です。返済能力をしっかりと見極め、無理のない範囲で利用することが大切です。

| 項目 | 内容 |

|---|---|

| 定義 | 信用度が低い方を対象とした住宅ローン |

| 対象者 | 安定収入や十分な貯蓄がない、あるいは過去の借金返済に問題があるなど、通常の住宅ローンを受けにくい方 |

| 対象者例 | 収入が不安定な非正規雇用の方、過去に借金の返済が滞った経験がある方 |

| 特徴 | 通常のローンよりも高い金利と手数料 |

| リスク | 返済の負担が大きくなり、返済が滞る可能性が高い |

| 過去の事例 | 住宅価格高騰時に利用者が増加。価格下落により返済困難者が続出、社会に大きな影響 |

| 注意点 | 返済能力をしっかりと見極め、無理のない範囲で利用 |

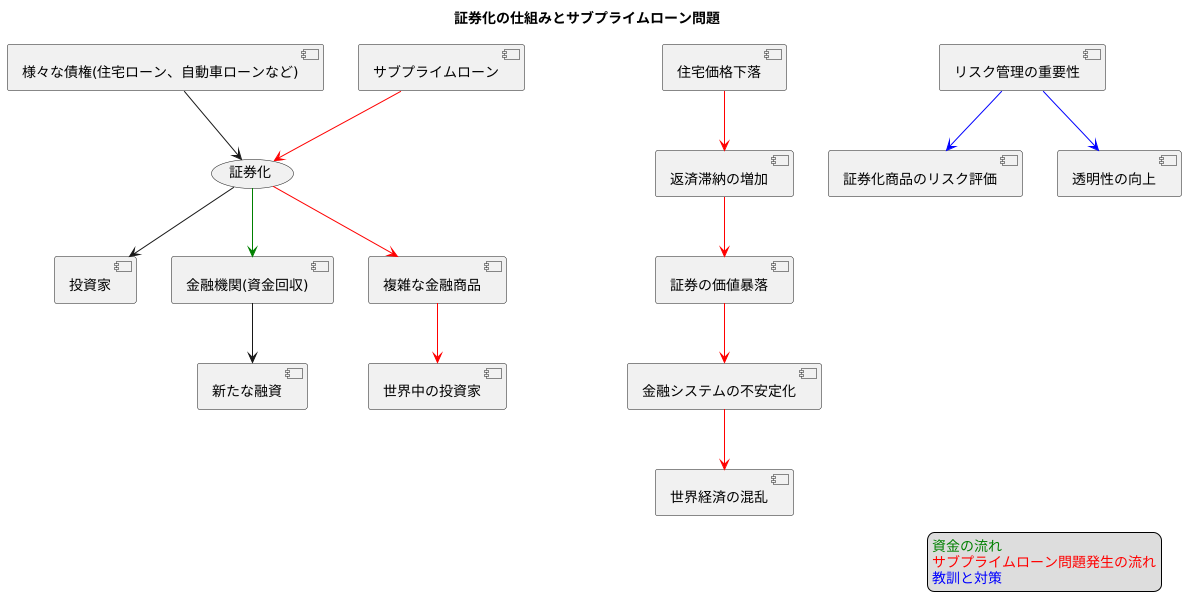

証券化と世界への拡散

証券化とは、住宅ローンや自動車ローン、クレジットカードの利用残高といった様々な債権をまとめて証券にし、投資家に販売する仕組みです。金融機関は、債権を証券化することで、貸し付けたお金を素早く回収し、その資金で新たな融資を行うことができます。まるで、お金がぐるぐると循環しているかのように見えるため、この仕組みは金融の血液循環システムに例えられることもあります。

しかし、この便利な仕組みが思わぬ落とし穴を隠していました。特に、信用力の低い借り手への住宅ローン、いわゆるサブプライムローンが証券化されたことで、世界規模の金融危機が引き起こされました。サブプライムローンは、返済能力が低い人々にも住宅購入の機会を提供するという側面がありましたが、同時に高いリスクも抱えていました。これらのリスクは、証券化の過程で複雑な金融商品に組み込まれ、多くの場合、十分に評価されないまま、あるいは意図的に隠蔽されたまま、世界中の投資家に販売されました。

住宅価格が上昇している間は問題ありませんでした。しかし、一旦、住宅価格が下落に転じると、返済が滞る人が急増し、サブプライムローンを基にした証券の価値は暴落しました。まるで、高く積み上げられた積み木が、土台から崩れ落ちるように、金融システム全体が不安定化しました。この連鎖反応は世界中に波及し、多くの金融機関が巨額の損失を被り、世界経済は大混乱に陥りました。

この出来事は、証券化という仕組みそのものが悪いのではなく、リスク管理の重要性を改めて世界に知らしめる結果となりました。今では、証券化商品のリスク評価を適切に行い、透明性を高めるための様々な取り組みが進められています。

金融危機の連鎖

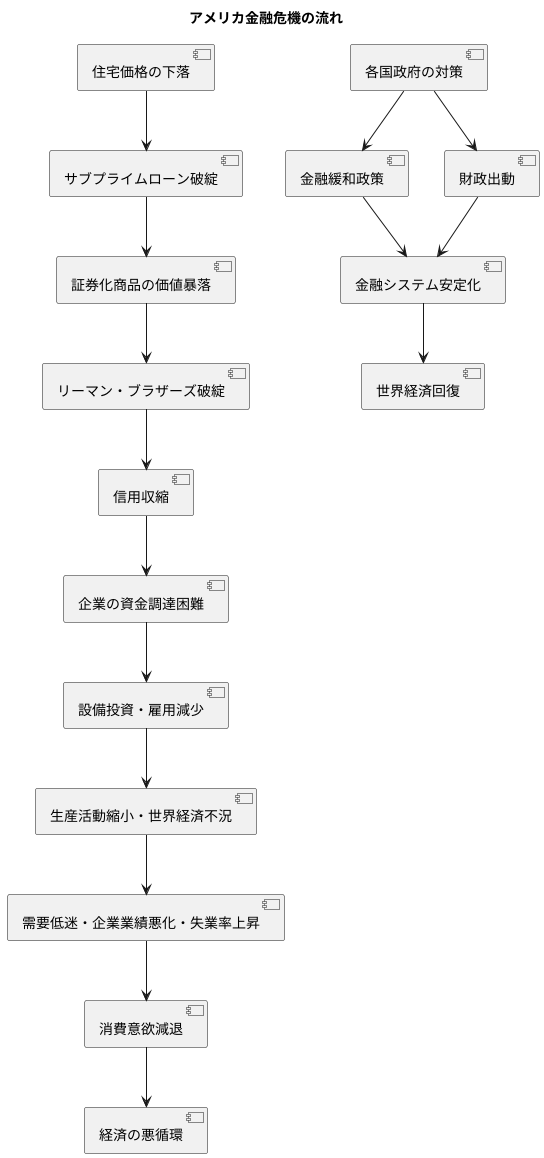

二〇〇七年頃から始まったアメリカの住宅価格の下落をきっかけに、世界的な金融危機が深刻化しました。住宅ローンの貸し出し基準が甘かったことで、返済能力の低い借り手への融資、いわゆるサブプライムローンが急増しました。住宅価格の下落によって返済不能となる人が増え、大量の不良債権が発生しました。

サブプライムローン関連の証券化商品は世界中の金融機関に販売されていたため、不良債権問題はアメリカ国内にとどまらず、瞬く間に国際的な金融危機へと発展しました。証券の価値は暴落し、多くの金融機関が巨額の損失を抱え、経営の危機に陥りました。特に、投資銀行リーマン・ブラザーズの破綻は、金融危機の深刻さを世界に知らしめる象徴的な出来事となりました。リーマン・ショックとも呼ばれるこの出来事は、世界経済全体に大きな衝撃を与えました。

金融機関の間では相互不信が高まり、資金の貸し借りが停滞する信用収縮が発生しました。企業は必要な資金を調達することが困難になり、設備投資や雇用を控えざるを得なくなりました。その結果、生産活動は縮小し、世界経済は深刻な不況に陥りました。需要の低迷はさらに企業業績を悪化させ、失業率も上昇しました。人々の消費意欲は減退し、経済の悪循環に拍車をかけました。

各国政府は、この未曽有の危機に対応するため、協調して様々な対策を講じました。中央銀行による大規模な資金供給や利下げなどの金融緩和政策、政府支出による財政出動などです。これらの政策によって、金融システムの安定化が図られ、世界経済は徐々に回復への道を歩み始めました。しかし、金融危機の影響は長期にわたり、世界経済に大きな課題を残しました。

問題からの教訓

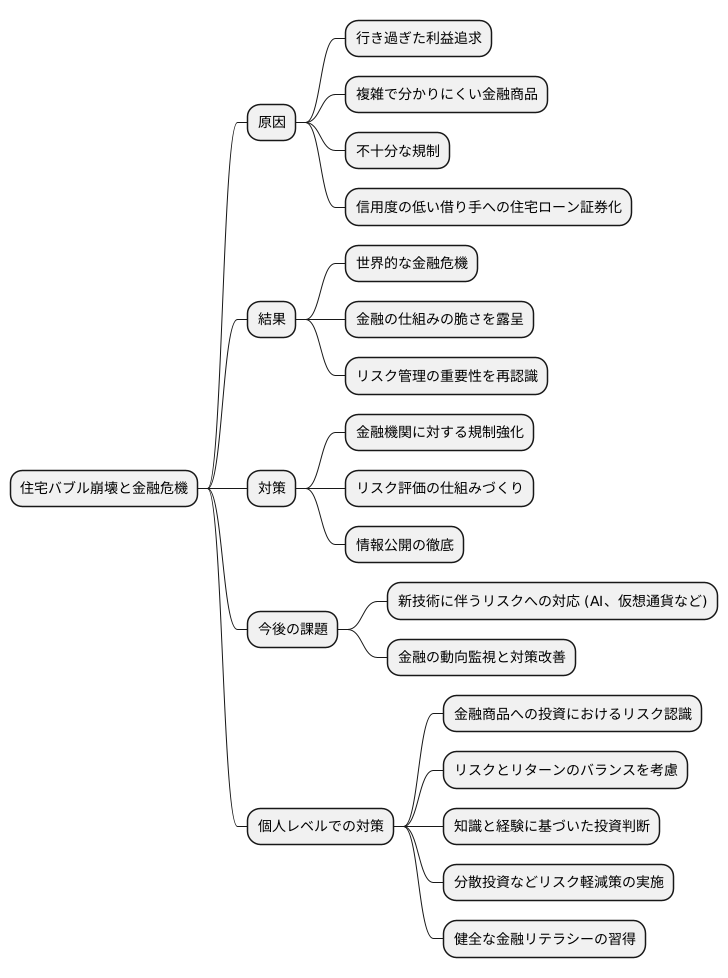

住宅融資の焦げ付きをきっかけとした、いわゆる『住宅バブル崩壊』は、世界経済を揺るがす大きな金融危機を引き起こしました。この出来事は、私たちに金融の仕組みの脆さと、危険を管理することの大切さを痛感させました。

この危機は、行き過ぎた利益追求、複雑で分かりにくい金融商品、そして不十分な規制といった様々な要因が重なり合って拡大しました。特に、信用度の低い借り手への住宅融資が証券化され、世界中に広まったことで、リスクが広く分散し、その実態が見えにくくなっていたことが大きな問題でした。

この苦い経験から、金融に関する様々な改革が行われました。金融機関に対する規制は強化され、危険性をより正確に見積もるための仕組みづくりや、情報をきちんと公開することが求められるようになりました。

しかしながら、金融の世界は常に変化しており、新たな種類の危険も次々と生まれています。人工知能を使った金融取引や、仮想通貨といった新しい技術は、便利である一方、予測できないリスクも抱えています。将来の危機を防ぐためには、金融の動きを常に注意深く見守り、必要に応じて対策を改善していく必要があります。

私たち一人ひとりも、金融商品への投資には危険が伴うことを理解し、慎重な判断をすることが大切です。甘い言葉に惑わされず、リスクとリターンのバランスをよく考え、自分自身の知識や経験に基づいて投資判断を行う必要があります。また、分散投資など、リスクを軽減するための方法を学ぶことも重要です。金融危機の教訓を忘れずに、健全な金融リテラシーを身につけることが、私たち自身を守ることに繋がります。

今後の金融市場への影響

世界経済は、幾度となく大きな波に揉まれてきました。特に、過去の住宅融資に端を発した金融危機は、世界経済に甚大な被害をもたらし、その爪痕は今もなお、金融市場に残っています。当時、信用力の低い借り手への住宅融資が過剰に膨らみ、それが証券化され世界中に拡散した結果、市場全体が大きな混乱に陥りました。この経験から、金融機関に対する規制は強化され、健全性を高めるための様々な対策が取られています。しかし、規制強化は金融機関の行動を抑制する側面もあり、市場の活気を奪ってしまう可能性も懸念されています。

また、近年は極めて低い金利環境が続いています。これは、企業の投資意欲を高め、経済活動を活性化させる効果が期待できる一方、行き過ぎた資金供給は、新たな資産バブルを生み出すリスクも孕んでいます。過去にも、低金利環境下で資産価格が高騰し、バブル崩壊と共に大きな経済的損失が発生した事例は数多くあります。今後の金融市場においては、過去の出来事を教訓に、過剰なリスクテイクを抑えつつ、持続的な成長を実現する道筋を探る必要があります。

さらに、情報技術の革新も金融市場に大きな影響を与えています。人工知能や暗号資産技術といった新たな技術は、金融サービスのあり方を劇的に変化させ、利便性向上や新たなビジネスチャンス創出の可能性を秘めています。同時に、未知の技術であるが故のリスクも存在します。新しい技術のメリットを享受しつつ、潜在的なリスクを適切に管理し、安全で安定した金融システムを構築していくことが重要です。そのためには、金融に関する知識や判断力を高める教育も必要不可欠です。一人一人が金融の仕組みを理解し、責任ある行動をとることで、市場の安定化に繋がり、ひいては経済全体の健全な発展に寄与するでしょう。

| 要因 | プラスの影響 | マイナスの影響 | 今後の課題 |

|---|---|---|---|

| 金融危機の影響と規制強化 | 金融機関の健全性向上 | 市場の活気喪失の可能性 | 過剰なリスクテイクの抑制と持続的な成長の両立 |

| 低金利環境の持続 | 企業の投資意欲向上、経済活性化 | 新たな資産バブル発生リスク | 過去の教訓を踏まえ、バブル抑制と経済成長のバランス |

| 情報技術の革新 | 金融サービスの利便性向上、新たなビジネスチャンス創出 | 未知の技術であるが故のリスク | 新技術のメリット享受と潜在リスク管理、金融教育の充実 |