預金を守る仕組み:ペイオフ徹底解説

投資の初心者

先生、『ペイオフ』って、よく聞くんですけど、難しくてよくわからないんです。簡単に教えてもらえますか?

投資アドバイザー

そうだね。『ペイオフ』は、銀行などが破綻した場合に、預金者が預けたお金が一部保護される制度のことだよ。1つの金融機関につき、元本1000万円までとその利子が保護されるんだ。

投資の初心者

つまり、1000万円以上預けていても、1000万円までしか戻ってこないってことですか?

投資アドバイザー

その通り。だから、たくさんの預金がある人は、複数の金融機関に分散して預けることが大切なんだよ。

ペイオフとは。

お金を預けている金融機関が倒産した場合、預金者に対して一定額までお金を返す仕組みについて説明します。これは『ペイオフ』と呼ばれ、元本1000万円とその利子までが保障されます。

ペイオフ制度とは

金融機関が破綻した際に、預金者を保護する仕組み、それが預金保険制度、いわゆるペイオフ制度です。銀行や信用金庫、信用組合といった金融機関にお金を預けていると、万が一その金融機関が経営破綻した場合、預けたお金が戻ってこなくなる恐れがあります。このような事態から預金者を守り、金融システムの安定を図るために、この制度が設けられています。

具体的には、預金保険機構という組織が、破綻した金融機関の預金者に対して、元本1000万円までとその利息を限度として払い戻しを行います。つまり、一つの金融機関に1000万円を超える預金がある場合、その超過分は保護の対象外となります。預金保険機構は、あらかじめ金融機関から保険料を徴収しており、この資金を元に預金者への払い戻しを行います。破綻した金融機関から回収できる財産も、払い戻しの財源となります。

1000万円を超える預金がある場合は、複数の金融機関に預金を分散させることで、万一の際に備えることができます。同じ金融機関でも、普通預金や定期預金など預金の種類ごとに、また、名義人が異なる場合は別々に保護されます。一方で、同一金融機関の同一名義の口座であれば、たとえ預金の種類が異なっていても合算して1000万円までが保護の対象となります。

この制度は、預金者を保護するための重要な仕組みですが、全ての金融商品が対象となるわけではありません。例えば、投資信託や外貨預金などは保護の対象外です。また、金融機関が破綻した場合、払い戻し手続きに時間を要する可能性もあります。日頃から、自分がどのような金融商品に投資しているのか、また、それぞれの商品のリスクについて理解しておくことが大切です。

| 項目 | 内容 |

|---|---|

| 制度名 | 預金保険制度(ペイオフ制度) |

| 目的 | 預金者保護、金融システムの安定 |

| 対象機関 | 銀行、信用金庫、信用組合など |

| 保護内容 | 元本1000万円とその利息まで |

| 保護範囲 | 金融機関ごと、名義人ごと |

| 対象外 | 投資信託、外貨預金など |

| 運営 | 預金保険機構 |

| 財源 | 金融機関からの保険料、破綻機関の財産 |

保護の対象となる預金

皆さんの大切な預金を守る制度として、預金保険制度というものがあります。この制度は、銀行などの金融機関が破綻した場合に、預金者を保護するためのものです。しかし、すべての預金が保護されるわけではありませんので、どのような預金が保護されるのか正しく理解しておくことが重要です。

この制度で保護されるのは、一般的に皆さんが利用する普通預金、定期預金、当座預金といったものです。つまり、お給料の振込口座や、貯蓄のために利用する口座の預金は、この制度の対象となることが多いです。

一方で、保護の対象外となる預金もあります。例えば、外貨預金は対象外です。これは、円以外の通貨で預けているため、為替変動リスクがあることなどが理由です。また、譲渡性預金証書(CD)も保護されません。これは、銀行が発行する債券のようなもので、市場で売買されるため、預金とは異なる性格を持つからです。

さらに、金融機関が発行する債券や株式も、預金保険制度の保護対象外です。これらは投資商品であり、元本保証がないため、預金とは性質が異なります。預金保険制度は、あくまで預金者を保護するための制度であるため、投資商品は対象外となるのです。

預金保険機構の公式な場所で、保護対象となる預金の種類や、保護される上限額などの詳しい情報が公開されています。ご自身の預金が保護対象となっているかをしっかりと確認することをお勧めします。

また、保護対象となる預金であっても、金融機関の破綻処理には時間がかかる場合があります。すぐに預金を引き出せなくなる可能性もあるため、生活に必要な資金は、別の口座に置いておくなど、すぐに引き出せるように準備しておくことが大切です。

| 預金の種類 | 保護対象 | 備考 |

|---|---|---|

| 普通預金 | 対象 | 給与振込口座など |

| 定期預金 | 対象 | 貯蓄用口座など |

| 当座預金 | 対象 | – |

| 外貨預金 | 対象外 | 為替変動リスクあり |

| 譲渡性預金証書(CD) | 対象外 | 市場で売買される債券のようなもの |

| 債券 | 対象外 | 投資商品 |

| 株式 | 対象外 | 投資商品 |

ペイオフ制度の意義

皆様の大切な預金を守る仕組み、それが預金保険制度、通称ペイオフ制度です。この制度は、万一銀行などの金融機関が破綻した場合に、預金者一人当たり、元本1000万円とその利息までを保護するものです。この制度には、預金者の保護という直接的な効果だけでなく、金融システム全体の安定という大きな意義も秘められています。

金融機関の破綻は、人々に大きな不安を与えます。預金が引き出せなくなるかもしれないという不安は、人々をパニックに陥れ、他の金融機関にまで不安が広がる連鎖反応を引き起こす可能性があります。いわゆる取り付け騒ぎです。取り付け騒ぎは、金融システム全体を揺るがす大きな危機へと発展しかねません。ペイオフ制度は、このような事態を避ける防波堤の役割を果たします。預金が保護されているという安心感は、人々の不安を和らげ、取り付け騒ぎの発生を抑止する力となります。

また、ペイオフ制度は、金融機関の経営にも良い影響を与えます。金融機関は、預金者からの信頼を得るために、健全な経営を心がけるようになります。ペイオフ制度によって、金融機関は、より慎重かつ責任ある経営を迫られるのです。これは、金融システム全体の安定性向上に繋がります。

つまり、ペイオフ制度は、預金者を守るだけでなく、金融システム全体を安定させるセーフティネットとして機能していると言えるでしょう。預金者一人ひとりの安心と金融システムの安定。これらがペイオフ制度の持つ重要な意義です。

| 制度名 | 通称 | 目的 | 保護対象 | 保護範囲 | 効果 |

|---|---|---|---|---|---|

| 預金保険制度 | ペイオフ制度 | 預金者の保護、金融システムの安定 | 預金者 | 元本1000万円とその利息 |

|

ペイオフ制度の限界

銀行にお金を預ける際、預金が守られる仕組みとしてペイオフ制度があります。これは、万一銀行が破綻した場合でも、預金者一人当たり元本1000万円とその利息までは保護されるという制度です。しかし、この制度には限界があり、過信は禁物です。

まず、保護の範囲は限定的です。1000万円を超える預金は保護の対象外となるため、多額の預金を持つ方は注意が必要です。仮に2000万円を預けていた場合、銀行が破綻すれば半分の1000万円は戻ってこない可能性があります。また、利息も保護の対象となりますが、計算方法は複雑で、実際に受け取れる金額は状況によって変動します。

さらに、破綻処理には時間がかかることがあります。銀行が破綻すると、預金の払い戻し手続きが開始されますが、手続きが完了するまでには数か月かかる場合もあります。すぐに現金が必要な状況で銀行が破綻すると、生活に支障をきたす可能性も考えられます。

そして、最も重要な点は、ペイオフ制度は預金者を保護する制度であり、銀行の破綻そのものを防ぐものではないということです。銀行が破綻すれば、社会全体に大きな影響を与える可能性があります。ペイオフ制度は、その影響を最小限に抑えるための安全網ではありますが、銀行を選ぶ際には、経営状態をしっかりと確認し、預金の管理は自己責任で行う必要があります。

つまり、ペイオフ制度は預金者にとって重要なセーフティネットですが、万能ではないことを理解しておく必要があります。預金を分散して複数の銀行に預けたり、国債などの他の金融商品に投資するなど、自分自身でリスクを管理する意識が大切です。

| 項目 | 内容 |

|---|---|

| ペイオフ制度とは | 銀行が破綻した場合、預金者1人あたり元本1000万円とその利息まで保護される制度 |

| 保護範囲 | 元本1000万円とその利息まで。 1000万円を超える預金は保護対象外。 |

| 利息の保護 | 保護対象だが、計算方法は複雑で、受取額は状況により変動。 |

| 破綻処理の時間 | 数ヶ月かかる場合があり、すぐに現金が必要な場合は生活に支障をきたす可能性も。 |

| ペイオフ制度の限界 | 銀行の破綻そのものを防ぐものではなく、破綻の影響を最小限に抑える安全網。 |

| 預金者の役割 | 銀行の経営状態を確認し、預金の管理は自己責任で行う。 リスク管理のため、預金の分散や他の金融商品への投資を検討。 |

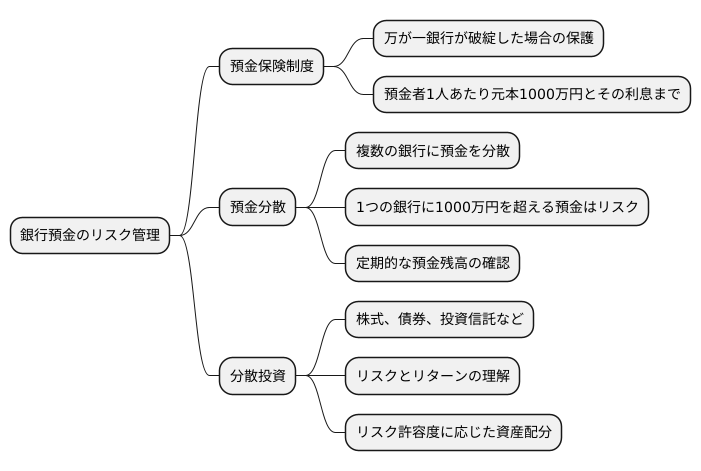

賢い預金管理

お金を銀行に預ける際、安全に守るための仕組みについて理解しておくことが大切です。その一つが『預金保険制度』です。これは、万一銀行が破綻した場合でも、預金者一人当たり、元本1000万円までとその利息が保護される制度です。しかし、この制度には限度額があるため、一つの銀行に多くの預金を集中させておくことはリスクを伴います。

賢く預金を管理するためには、複数の銀行に預金を分散させることが重要です。一つの銀行に1000万円を超える預金がある場合は、他の銀行に預け替えることを検討しましょう。こうすることで、預金保険制度の限度額を超える部分のリスクを軽減することができます。また、定期的に預金残高を確認し、必要以上のお金が預けられていないかを確認することも大切です。生活に必要な資金はすぐに引き出せるようにしておきつつ、残りの資金は安全性を重視して管理するようにしましょう。

さらに、預金だけでなく、株式や債券、投資信託など、他の金融商品への分散投資も検討してみましょう。これらの商品は、値上がり益が期待できる一方で、元本割れの可能性もあるため、リスクとリターンをよく理解することが重要です。自分のリスク許容度、つまり、どれくらいの損失までなら受け入れられるのかを把握し、それに合わせて適切な資産配分を行うことが大切です。

金融に関する知識を深め、預金保険制度の活用や分散投資など、適切なリスク管理を行うことで、将来に向けて安心して資産形成に取り組むことができます。