利率とは?投資で知っておくべき基礎知識

投資の初心者

先生、「利率」ってよく聞くんですけど、債券の額面金額に対して毎年受け取る利子の割合のことってどういう意味ですか?よくわからないです。

投資アドバイザー

なるほど。例えば、100万円の債券があって、利率が5%だとすると、毎年100万円の5%、つまり5万円の利子を受け取れるということです。

投資の初心者

ああ、つまり100万円を銀行に預けて、5万円の利子がもらえるのと同じような感じですね!でも、債券って銀行預金とは違うんですよね?

投資アドバイザー

そうですね。銀行預金はお金を銀行に預けますが、債券はお金を企業や国に貸すことになります。だから、債券は銀行預金よりもリスクが高い分、利率が高めに設定されていることが多いんですよ。

利率とは。

投資の世界で使われる「利率」という言葉について説明します。利率とは、債券の額面金額に対して、毎年受け取ることができる利子の割合のことです。

利率の定義

お金の貸し借りには、必ず利息が関わってきます。この利息の割合を示すのが利率です。たとえば、100万円を借りて、1年後に103万円を返す約束をしたとしましょう。この時、3万円が利息で、その割合である3%が利率です。これは、借りたお金を使う対価として支払う費用とも言えます。

預金をする場合も利率が重要です。銀行にお金を預けると、銀行はそのお金を運用し、その利益の一部を利息として預金者に還元します。預ける金額が大きく、利率が高いほど、受け取れる利息も多くなります。例えば、年利0.1%で100万円を1年間預けると、1000円の利息が受け取れます。年利0.5%なら5000円になります。

お金を貸す側と借りる側で、利率の見方は変わります。お金を貸す側から見れば、利率は投資による利益の割合です。一方、お金を借りる側から見れば、利率は借り入れの費用です。このため、同じ利率でも、立場によって意味合いが大きく変わってきます。

債券投資の場合、利率はクーポンレートと呼ばれます。これは、債券の額面金額に対して、毎年受け取れる利息の割合を示しています。例えば、額面金額100万円、クーポンレート3%の債券を持っていれば、毎年3万円の利息を受け取ることができます。

利率は経済活動全体に大きな影響を与えます。個人の家計では、住宅ローンや自動車ローンなどの金利負担に影響します。企業にとっては、設備投資などの資金調達コストに影響を与え、国の経済政策においても、金融政策の重要な指標となります。このように、利率は私たちの生活や経済活動と密接に関連しているため、その仕組みを理解することは非常に大切です。

| 項目 | 説明 | 具体例 |

|---|---|---|

| 利息 | お金の貸し借りの対価として支払う費用 | 100万円を借りて1年後に103万円返す場合、3万円が利息 |

| 利率 | 利息の割合 | 上記の場合、3%が利率 |

| 預金利率 | 銀行預金で受け取る利息の割合 | 年利0.1%で100万円を1年間預けると1000円の利息 |

| 貸し手にとっての利率 | 投資による利益の割合 | – |

| 借り手にとっての利率 | 借り入れの費用 | – |

| クーポンレート(債券) | 債券の額面金額に対して受け取る利息の割合 | 額面100万円、クーポンレート3%で毎年3万円の利息 |

| 利率の影響 | 家計の金利負担、企業の資金調達コスト、金融政策の指標 | 住宅ローン、自動車ローン、設備投資など |

利率の種類

お金を貸し借りする際に発生する利息の割合を利率と言いますが、この利率には様々な種類があります。それぞれ異なる意味を持つため、正しく理解することが大切です。まず、よく耳にするものとして、名目利率と実質利率の違いについて説明します。名目利率とは、額面上の利率のことで、物価の変動、つまり物価上昇率(インフレ率)を考慮に入れていません。一方、実質利率はインフレ率を差し引いた利率のことです。例えば、名目利率が5%でインフレ率が2%の場合、実質利率は3%となります。実質利率は、実際に購買力がどれだけ増減するかを示す重要な指標となります。次に、固定金利と変動金利について説明します。固定金利は、一定期間利率が変わらないため、将来の利息負担を予測しやすいというメリットがあります。住宅ローンなど、長期にわたる借入の場合、返済計画が立てやすいという点で安心感があります。しかし、将来金利が低下した場合、低い利率で借り入れる機会を逃してしまう可能性があります。一方、変動金利は市場金利の変動に合わせて利率が変わります。金利が上昇すれば利息負担が増えますが、金利が低下すれば利息負担も軽くなります。そのため、金利の動向を予測する必要があると言えるでしょう。その他、利息の計算方法にも種類があります。単利は元本に対してのみ利息が発生するのに対し、複利は元本に加えて、既に発生した利息にも利息がつくため、時間の経過とともに利息が大きくなります。また、利率の表示方法として、年利、月利、日利などがあります。年利は1年間の利率、月利は1ヶ月の利率、日利は1日の利率です。一般的には年利で表示されることが多いですが、短期の借入の場合は月利や日利で表示されることもあります。このように利率には様々な種類があり、それぞれに特徴があります。状況に応じて適切な利率を選択するために、それぞれの利率の意味を理解しておくことが重要です。

| 利率の種類 | 説明 | メリット | デメリット |

|---|---|---|---|

| 名目利率 | 額面上の利率。物価の変動を考慮しない。 | 計算が容易 | 物価変動の影響を受け、実際の購買力の変化を反映しない |

| 実質利率 | インフレ率を差し引いた利率。 | 実際の購買力の増減を示す。 | インフレ率の予測が必要 |

| 固定金利 | 一定期間利率が変わらない。 | 将来の利息負担を予測しやすい。返済計画が立てやすい。 | 将来金利が低下した場合、低い利率で借り入れる機会を逃す可能性がある。 |

| 変動金利 | 市場金利の変動に合わせて利率が変わる。 | 金利低下時には利息負担が軽くなる。 | 金利上昇時には利息負担が増える。金利の動向を予測する必要がある。 |

| 単利 | 元本に対してのみ利息が発生する。 | 計算が容易 | 複利に比べて利息の増加が少ない。 |

| 複利 | 元本に加えて、既に発生した利息にも利息がつく。 | 時間の経過とともに利息が大きくなる。 | 計算が複雑 |

利率の影響要因

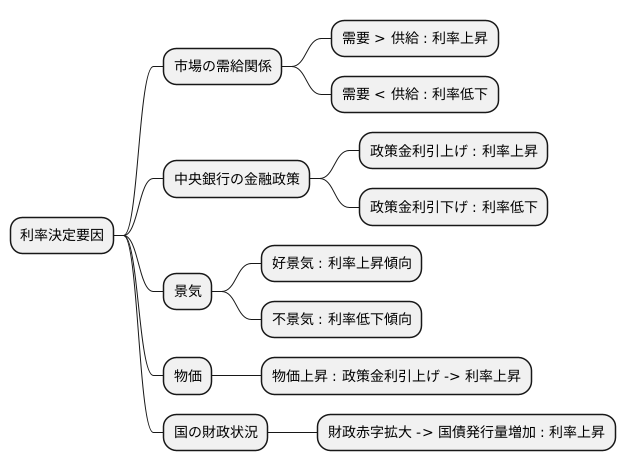

お金を貸し借りする際の値段である利率は、実に様々な要素が複雑に絡み合って決まります。まるで糸が織りなす複雑な模様のように、一つ一つの要素が影響し合い、利率という形を成しているのです。

まず、市場でのお金の需給関係は、利率を決定づける大きな要因です。お金を借りたい人が多く、貸したい人が少ない時は、お金の値段である利率は高くなります。逆に、お金を借りたい人が少なく、貸したい人が多い時は、利率は低くなります。これは、物の値段と同じように、需要と供給のバランスで決まるのです。

次に、日本銀行のような中央銀行の金融政策も、利率に大きな影響を与えます。中央銀行が政策金利を引き上げると、銀行がお金を借りる際の費用が増えるため、その費用を埋め合わせるために、企業や個人にお金を貸す際の利率も上がります。逆に、政策金利が引き下げられると、銀行がお金を借りる際の費用が減るため、企業や個人にお金を貸す際の利率も下がります。

景気の良し悪しも利率に影響します。景気が良い時は、企業は事業を拡大するために、より多くのお金を借りたいと考えます。お金を借りたい企業が増えれば、お金の需要が高まり、利率は上昇しやすくなります。反対に、景気が悪い時は、企業は事業を縮小するため、お金を借りる必要性が減り、利率は低下しやすくなります。

物価の上がり具合も利率に大きく関わっています。物価が急速に上がると、中央銀行は物価の上がりを抑えるために政策金利を引き上げる傾向があります。政策金利が上がると、前述のように市場の利率も上昇します。

さらに、国の財政状況も利率に影響を及ぼします。政府の支出が増えて税収が減ると、財政赤字が拡大します。この赤字を補うために、政府は国債を発行して資金を調達します。国債の発行量が増えると、お金を貸す側の負担が増え、利率が上がることがあります。

このように、利率は様々な要因が複雑に絡み合って決定されます。これらの要因を理解することで、将来の利率の動きを予測する手がかりになり、賢いお金の運用につながるでしょう。

利率と債券投資

お金を貸し借りする時の値段である利率は、債券投資において特に大切です。債券とは、いわば国や会社にお金を貸す証書のようなものです。この証書にはあらかじめ利率と返済期日が決まっており、期日になれば貸したお金と利息が戻ってきます。

債券の値段と利率は、シーソーのように反対方向に動きます。利率が上がると債券の値段は下がり、利率が下がると債券の値段は上がります。これは、既に発行されている債券よりも高い利率の新しい債券が登場した場合、投資家はより高い利息を求めて新しい債券に殺到するためです。すると、元の債券は人気がなくなり、値段が下がってしまいます。逆に、市場全体の利率が下がると、以前発行された利率の高い債券は魅力的に映るため、値段が上がります。

そのため、債券投資で成功するためには、今後の利率の動きを予測することが重要です。もし利率が上がると予想されるなら、値段が大きく下がる前に、短い期間で満期になる債券に投資するのが良いでしょう。逆に、利率が下がると予想されるなら、長い期間で満期になる債券に投資することで、値段上昇の恩恵をより多く受けることができます。このように、利率の動きに合わせた投資計画を立てることが大切です。

利率は、債券から受け取る利息の額にも影響します。利率が高いほど受け取る利息は増えますが、同時に値段が大きく変動する危険性も高まります。そのため、利益と危険性のバランスを見ながら、慎重に投資判断を行う必要があります。

| 項目 | 説明 |

|---|---|

| 債券 | 国や会社にお金を貸す証書。利率と返済期日が決まっている。 |

| 利率と債券価格の関係 | シーソーの関係。利率が上がると債券価格は下がり、利率が下がると債券価格は上がる。 |

| 利率上昇時の投資戦略 | 短い期間で満期になる債券に投資。 |

| 利率下降時の投資戦略 | 長い期間で満期になる債券に投資。 |

| 利率と利息の関係 | 利率が高いほど利息は増えるが、価格変動リスクも高まる。 |

利率と経済

お金の貸し借りにかかる値段、つまり利率は、私たちの暮らしや社会全体の動きに大きな影響を与えます。企業が工場や機械を新しく買うための投資や、個人が家を買うための住宅ローンなどは、利率の影響を大きく受けます。利率が低い、つまりお金を借りる値段が安い時は、企業は必要な資金を少ない負担で調達できるので、積極的に新しい設備に投資し、事業を拡大しようとします。これが経済全体の成長につながります。また、家を買う人も、住宅ローンの負担が軽くなるので、購入を検討しやすくなります。

一方、利率が高い、つまりお金を借りる値段が高い時は、企業は設備投資に慎重になり、事業の拡大も控えるようになります。これは経済の成長を抑える方向に働きます。また、住宅ローンを組む場合も、高い利率のために返済の負担が大きくなるため、家を買うのをためらう人が増えます。

このように、利率は経済活動全体に大きな影響を与えるため、国の中央銀行はお金の量を調整することで利率をコントロールし、経済を安定させようと努めています。経済が過熱し、物価が上がりすぎている時は、中央銀行は利率を引き上げます。お金を借りる値段が高くなると、企業の投資や個人の消費が抑えられ、物価の上昇が落ち着きます。逆に、経済が冷え込み、物価が下がりすぎている時は、中央銀行は利率を下げます。お金を借りる値段が安くなると、企業の投資や個人の消費が活発になり、経済の活性化につながります。

利率は経済の状態を映す鏡のようなものであり、その動向を理解することは、経済の現状を把握する上でとても大切です。利率の変化に注目することで、今後の経済の動きを予測し、適切な対応をすることができます。

| 利率 | 企業活動 | 個人消費 | 経済全体 | 中央銀行の対応 |

|---|---|---|---|---|

| 低い | 設備投資増加、事業拡大 | 住宅ローン負担軽減、住宅購入増加 | 経済成長 | – |

| 高い | 設備投資減少、事業縮小 | 住宅ローン負担増加、住宅購入減少 | 経済成長抑制 | – |

| (中央銀行が)引き上げ | 投資・消費抑制 | 投資・消費抑制 | 物価上昇抑制 | 経済過熱時 |

| (中央銀行が)引き下げ | 投資・消費促進 | 投資・消費促進 | 経済活性化 | 経済低迷時 |