取引相手:カウンターパーティを知る

投資の初心者

『カウンター・パーティ』って言葉、よく聞くんですけど、難しくてよくわからないんです。簡単に教えてもらえませんか?

投資アドバイザー

そうですね。『カウンター・パーティ』とは、簡単に言うと『取引相手』のことです。例えば、君が友達にお菓子をあげるとき、君にとっての取引相手は友達だよね。その友達が『カウンター・パーティ』です。

投資の初心者

なるほど!でも、投資の場合はどうなんですか?

投資アドバイザー

投資の場合も基本は同じです。例えば、株を買うとき、君が株を売ってくれる人、あるいは会社が『カウンター・パーティ』になります。銀行同士のお金の貸し借りで言えば、お金を貸してくれる銀行がお金の借り手にとっての『カウンター・パーティ』になります。

カウンター・パーティとは。

『取引相手』という意味の『カウンターパーティ』という言葉について説明します。銀行同士のお金のやり取りでは、取引を行っている相手の銀行のことを指します。

はじめに

お金の世界では、どんなやり取りにも必ず相手がいます。株を売ったり買ったり、債券を発行したり、複雑な金融商品を売買したりと、どんな時でも相手がいます。この相手のことを「カウンターパーティ」と言います。カウンターパーティは、やり取りの中でとても大切な役割を担っていて、うまくいくかどうか、どれくらい危険があるかに大きく関わってきます。

例えば、あなたが株を買う時、その株を売ってくれる人がカウンターパーティです。反対に、あなたが株を売る時は、その株を買ってくれる人がカウンターパーティになります。このように、カウンターパーティは、どんなやり取りをするか、どんな状況かによって変わってきます。

カウンターパーティのことをよく理解することは、お金のやり取りをする上でとても大切です。なぜなら、カウンターパーティが約束を守れない危険性、つまり信用危険をしっかりと見極めることで、そのやり取りが安全かどうかを判断できるからです。例えば、あなたが債券を買ったのに、発行した会社が倒産してしまったら、お金が返ってこないかもしれません。これはカウンターパーティの信用危険によるものです。

また、銀行にお金を預ける場合も、銀行がカウンターパーティとなります。もし銀行が経営難に陥ったら、預けたお金が引き出せなくなる可能性もゼロではありません。これもカウンターパーティの信用危険の一つです。このように、どんな取引にもカウンターパーティが存在し、その信用度は取引の安全性を左右する重要な要素です。

カウンターパーティの危険性をきちんと管理することは、投資で損をしないために欠かせません。危険性を小さくするためには、取引相手の財務状況を調べたり、複数の相手と取引をしたり、保証をつけたりといった対策が有効です。しっかりと危険性を管理することで、安心して取引を行い、大きな損失を防ぐことができます。

| 取引 | カウンターパーティ | 信用リスク | リスク軽減策 |

|---|---|---|---|

| 株の購入 | 株の売却者 | 売却者が株券を渡さない | 証券会社を通じた取引 |

| 株の売却 | 株の購入者 | 購入者が代金を支払わない | 証券会社を通じた取引 |

| 債券の購入 | 債券の発行体 | 発行体が倒産し、元本や利息が支払われない | 発行体の信用力調査、格付け機関の評価参照 |

| 銀行預金 | 銀行 | 銀行が破綻し、預金が引き出せない | 預金保険制度の利用、銀行の財務状況確認 |

| 金融商品の売買 | 取引相手 | 相手方が取引条件を守らない、決済不能になる | 相手方の信用力調査、担保の設定、複数相手との取引 |

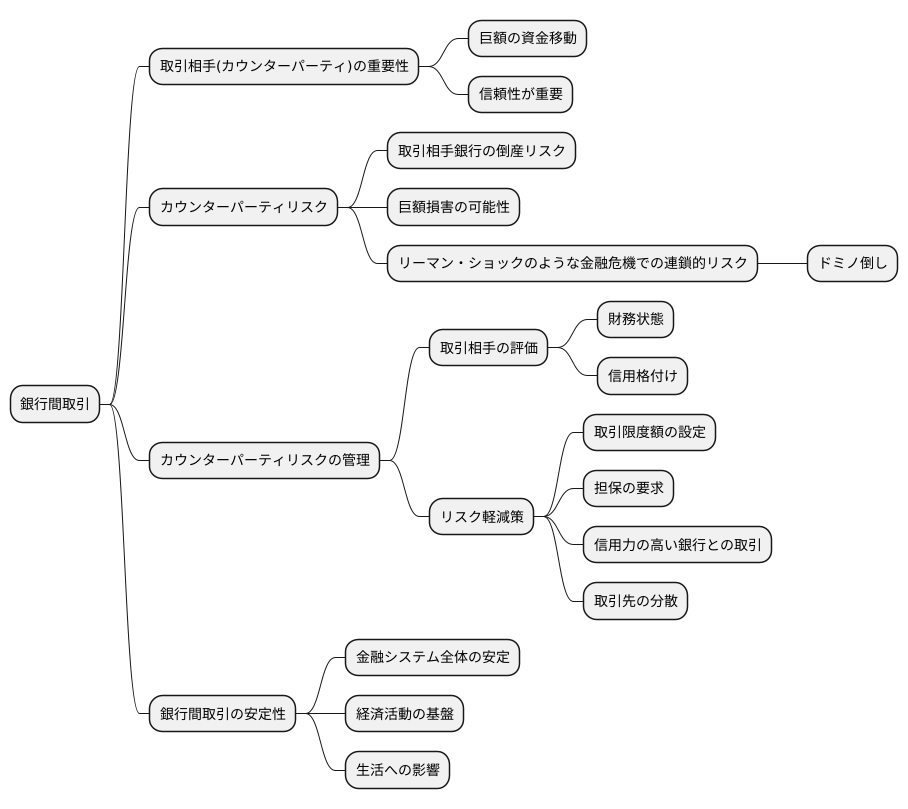

銀行間取引における重要性

銀行同士で行われるお金の貸し借りや通貨の交換といった取引を、銀行間取引といいます。この取引では、取引相手、つまりカウンターパーティがきわめて重要な役割を担います。銀行間取引では毎日、巨額のお金が動いており、取引相手の銀行がどれほど信頼できるかが大きな意味を持ちます。

もし取引相手の銀行が倒産してしまうと、約束されていた取引は行われなくなり、多額の損害が発生する可能性があります。これはカウンターパーティリスクと呼ばれ、金融取引において常に意識しなければならない重要なリスクの一つです。特に、リーマン・ショックのような金融危機が発生すると、このカウンターパーティリスクが連鎖的に広がり、金融システム全体を不安定にする危険性があります。一つの銀行の破綻が、他の銀行の破綻を引き起こすドミノ倒しのような現象が起こる可能性があるからです。

そのため、銀行はカウンターパーティリスクを注意深く評価し、リスクを管理することに力を入れています。取引相手の銀行の財務状態や信用格付けなどを定期的に調べ、リスクが高いと判断した場合は取引を制限するなど、様々な対策を講じています。具体的には、取引限度額の設定、担保の要求、信用力の高い銀行との取引を優先するといった方法が用いられます。また、取引先を分散させることで、特定の銀行への依存度を下げ、リスクを軽減する努力もしています。

銀行間取引が安定していることは、金融システム全体の安定に欠かせません。金融システムは社会の経済活動を支える重要な基盤であり、その安定は私たちの生活にも大きな影響を与えます。そのため、銀行がカウンターパーティリスクを適切に管理することは、金融システムの健全性を保つ上で非常に重要な役割を果たしていると言えるでしょう。

信用リスクの評価

取引において、相手方が約束をきちんと果たせるかどうかを見極めることは、安全な取引を行う上で大変重要です。この約束が守られないかもしれないという危険性を、信用リスクと呼びます。相手方が契約を守れないことで、こちらは損失を被る可能性があるため、事前にしっかりと見極める必要があります。

信用リスクを正しく評価するには、いくつかの方法があります。まず、相手方の財務状況を詳しく調べることが重要です。財務状況とは、お金の流れや資産の状態のことです。貸借対照表や損益計算書といった財務書類を分析することで、相手方がどれくらい儲けているのか、どれくらい借金を抱えているのか、そして将来どれくらい成長が見込めるのかを判断できます。これらの情報から、相手方がきちんと支払いを続けられるかを評価します。

次に、信用格付けも重要な判断材料となります。信用格付けとは、専門の機関が企業などの信用力を評価し、等級をつけたものです。この等級が高いほど、信用力が高いと判断できます。信用格付けは客観的な指標となるため、信用リスクを測る上で貴重な情報源となります。

さらに、相手方の事業内容についても分析が必要です。どのような事業を行っているのか、その事業の将来性はどうか、またどのようなリスクを抱えているのかを理解することで、相手方の長期的な安定性を見極めることができます。例えば、将来性のある事業を行っている企業は、安定した収益が見込めるため、信用リスクも低いと判断できます。

これらの情報を総合的に見て、財務状況、信用格付け、事業内容の分析結果を組み合わせることで、相手方の信用リスクをより正確に評価できます。そして、その評価に基づいて取引を進めるかどうか、どのような条件で取引をするかを判断します。

信用リスクの評価は、一度行えば終わりではありません。市場の状況や相手方の状態は常に変化するため、定期的に見直すことが欠かせません。継続的に注意深く観察し、変化があった場合はすぐに対応することで、損失を最小限に抑えることができます。

| 信用リスク評価項目 | 内容 | 評価ポイント |

|---|---|---|

| 財務状況 | お金の流れや資産の状態(貸借対照表、損益計算書など) | 収益性、負債額、将来の成長性から支払能力を判断 |

| 信用格付け | 専門機関による信用力の等級評価 | 等級が高いほど信用力が高い |

| 事業内容 | 事業の種類、将来性、リスク | 長期的な安定性を見極める |

リスク軽減策

取引をする上で、相手方が約束をきちんと果たせないかもしれないという危険は常に付きまといます。これを相手方リスクと言いますが、この危険を減らす方法はいくつかあります。代表的なものを説明します。まず、担保の提供です。これは、取引相手が万一約束を守れなかった場合に備えて、あらかじめお金や品物を預けておく方法です。これにより、損失をある程度まで抑えることができます。次に、相殺契約があります。これは、複数の取引をまとめて計算し、債権債務を差し引きすることで、最終的な債務を減らす契約です。取引相手との間の債務が小さくなれば、それだけリスクも小さくなります。三つ目に、信用保証状の利用という方法があります。これは、銀行が取引相手の代わりに約束を保証するものです。銀行が保証することで、取引相手の信用度が上がり、リスクが軽減されます。これらの方法を状況に応じてうまく組み合わせることで、相手方リスクを効果的に減らすことが可能です。

また、取引相手を分散させることも、リスク軽減の有効な手段です。特定の相手に取引が集中していると、その相手が倒産した場合、大きな損失につながる恐れがあります。複数の相手と取引を行うことで、特定の相手への依存度を下げ、リスクを分散させることができます。

リスク管理は、お金の取引において非常に大切です。適切なリスク管理を行うことで、安全な取引を実現し、安定した利益を確保することができるでしょう。常にリスクを意識し、適切な対策を講じることが重要です。

| リスク軽減方法 | 説明 |

|---|---|

| 担保の提供 | 取引相手が約束を守れなかった場合に備えて、あらかじめお金や品物を預けておく方法。損失をある程度まで抑えることができます。 |

| 相殺契約 | 複数の取引をまとめて計算し、債権債務を差し引きすることで、最終的な債務を減らす契約。取引相手との間の債務が小さくなれば、それだけリスクも小さくなります。 |

| 信用保証状の利用 | 銀行が取引相手の代わりに約束を保証するものです。銀行が保証することで、取引相手の信用度が上がり、リスクが軽減されます。 |

| 取引相手の分散 | 複数の相手と取引を行うことで、特定の相手への依存度を下げ、リスクを分散させることができます。 |

まとめ

金融取引を行う上で、取引相手となる存在は極めて重要です。この相手のことを「取引先」と呼びますが、取引先の状態は、自らの投資に大きな影響を与えます。なぜなら、取引先が約束を履行できない状態、つまり債務不履行に陥ると、自らの投資も損失を被る可能性があるからです。これを取引先危険性と呼びます。

取引先危険性は、様々な要因によって左右されます。例えば、市場全体が不安定な状態では、取引先も影響を受け、債務不履行に陥る危険性が高まります。また、取引先の財務状態が悪化した場合も、同様に危険性が増大します。日々の報道や企業の財務情報など、様々な情報を常に集め、取引先の状態を把握し続けることが大切です。

取引先危険性を正しく把握するためには、信用格付けなどを活用する方法があります。信用格付けとは、専門機関が企業の財務状態や経営状況などを分析し、債務不履行に陥る危険性を評価したものです。高い格付けの企業は、低い格付けの企業に比べて、債務不履行に陥る危険性が低いとされています。

取引先危険性を低減するためには、様々な方法があります。例えば、複数の取引先と取引を行うことで、特定の取引先の債務不履行による影響を軽減することができます。また、取引先に担保を求めることも有効な手段です。担保とは、取引先が債務不履行に陥った場合に備えて、あらかじめ提供される資産のことです。

取引先危険性を管理することは、継続的な努力が必要です。市場環境や取引先の状態は常に変化するため、常に学び続け、経験を積むことで、より的確な判断ができるようになります。金融取引を行う際には、常に取引先危険性を意識し、適切な対策を講じることで、損失を最小限に抑え、安定した投資成果へと繋げることができるでしょう。

| 項目 | 内容 |

|---|---|

| 取引先危険性とは | 取引先の債務不履行により、自らの投資が損失を被る可能性のこと。 |

| 取引先危険性の要因 | 市場の不安定性、取引先の財務状態の悪化など。 |

| 取引先危険性の把握方法 | 信用格付けの活用、日々の報道や企業の財務情報の収集など。 |

| 信用格付けとは | 専門機関が企業の債務不履行リスクを評価したもの。 |

| 取引先危険性の低減方法 | 複数の取引先との取引、担保の要求など。 |

| 取引先危険性管理の重要性 | 市場環境や取引先の状態は常に変化するため、継続的な努力が必要。 |