貯蓄のパラドックス:景気への影響

投資の初心者

先生、『節約のパラドックス』ってどういう意味ですか?なんだか難しそうでよくわからないです。

投資アドバイザー

そうだね、一見不思議な言葉だよね。簡単に言うと、みんなが将来に備えてお金を使わないようにすると、お店は物が売れなくなって景気が悪くなり、結果としてみんなの収入が減って、社会全体でみると貯蓄も減ってしまう、という現象のことだよ。

投資の初心者

なるほど。一人ひとりは貯蓄が増えても、社会全体で見ると悪影響があるってことですね。でも、なぜお店が物が売れなくなると、みんなの収入が減るんですか?

投資アドバイザー

いい質問だね。物が売れなくなると、会社は利益が減ってしまい、従業員の給料を減らしたり、従業員を減らしたりする可能性がある。そうなると、人々のお金が減ってしまうよね。他にも、物が売れないと、会社は新しい商品を作ったり、お店を新しく作ったりするのを控えるようになる。これも景気を悪くすることに繋がるんだ。

節約のパラドックスとは。

倹約の逆説という投資用語について説明します。これは、個人が貯蓄を増やす行動が、社会全体の貯蓄を減らしてしまうという矛盾した現象を指します。

貯蓄のパラドックスとは

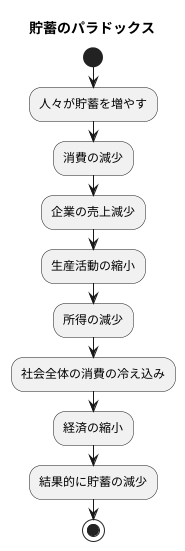

将来に備えてお金を蓄えることは、個人にとっては賢明な選択と言えるでしょう。万一の病気や事故、老後の生活資金など、将来への不安を少しでも和らげるためには、計画的に貯蓄を行うことが重要です。しかし、社会全体で人々が同じように考え、支出を抑えて貯蓄を増やすと、経済全体に思わぬ影響を与える可能性があります。これを貯蓄のパラドックスと呼びます。

人々が消費を抑えて貯蓄に回すと、モノやサービスへの需要が低下します。需要の低下は、企業の売上減少に直結し、企業は生産活動を縮小せざるを得なくなります。工場の稼働率を下げたり、新しい商品の開発を延期したり、最悪の場合、従業員の解雇を行う企業も出てくるでしょう。すると、人々の所得は減少し、社会全体の消費はさらに冷え込みます。結果として経済は縮小し、人々の所得は下がり、皮肉にも社会全体の貯蓄は減ってしまうのです。

これは、まるで個人の理にかなった行動が、全体で見ると悪い結果を生み出してしまうかのようです。一人ひとりが将来に備えて堅実に貯蓄することは、決して悪いことではありません。しかし、社会全体で過度に貯蓄が増えると、経済の循環が滞り、かえって人々の生活を苦しくする可能性があるのです。このパラドックスは、個人の行動と社会全体の動向が複雑に絡み合い、時には予想外の結果をもたらすことを示す重要な例と言えるでしょう。好景気には活発な消費活動が、不景気にはある程度の貯蓄が大切で、バランスの取れた経済活動が私たち皆の暮らしを支えているのです。

不況時における影響

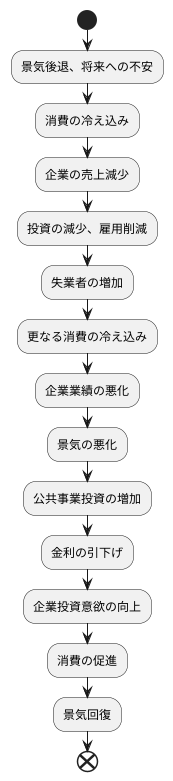

不況という経済の冷え込みは、私たちの暮らしに様々な影響を及ぼします。景気が後退し、将来への見通しが不透明になると、人々は不安を感じ、将来への備えとしてお金を貯め込むようになります。日々の暮らしに必要なもの以外の買い物は控え、節約を心がけるようになるのです。

しかし、このような行動は、一見賢明に思えるものの、経済全体で見ると景気をさらに悪化させる要因となります。人々が物を買わなくなれば、店の売上は落ち込みます。売上減少に直面した企業は、新しい機械の導入や事業拡大のための投資を見送るようになり、やがて従業員の削減を検討し始めます。

失業者が増えると、収入が減る世帯が増え、さらに消費は冷え込みます。企業の業績はさらに悪化し、負の連鎖が続いてしまうのです。まるで深い穴に落ちていくように、景気は悪化の一途をたどります。

このような経済の悪循環を断ち切るためには、公的機関の介入が不可欠です。国は、公共事業への投資を増やすなどして、需要を創り出すことができます。また、金利を下げることで企業の投資意欲を高めたり、人々の消費を促したりすることも可能です。こうした政策によって経済を下支えし、人々の不安を取り除き、再び活気を取り戻す必要があるのです。

好況時における影響

景気が良いときは、人々の暮らし向きも良くなり、将来への不安も小さくなります。そのため、いわゆる「ためればためるほど景気が悪くなる」という貯蓄のパラドックスの影響は、それほど目立ちません。好況期には、収入が増えることで人々の消費意欲が高まり、貯蓄に回すお金が少なくなるからです。

人々が財布の紐を緩めると、様々な商品やサービスの需要が増えます。企業は、この需要増に対応するために生産を増やし、より多くの人を雇うようになります。こうして経済はさらに活気づき、好循環が生まれます。消費の増加は、企業の業績を向上させ、設備投資や雇用創出を通じて経済全体の成長を促すのです。

しかし、注意しなければならないのは、過剰な消費は物価の上昇、つまりインフレにつながるということです。需要が供給を上回ると、価格は上昇しやすくなります。適度なインフレは経済成長の証とも言えますが、行き過ぎたインフレは人々の生活を圧迫し、経済の安定を損なう恐れがあります。

そのため、好況期であっても、政府や中央銀行は、経済の状況を注意深く見守り、適切な政策運営を行う必要があります。景気を過熱させずに、安定的な経済成長を維持することが大切です。需要と供給のバランス、物価の動向などを常に監視し、必要に応じて金融政策や財政政策を調整することで、経済の健全な発展を支えることが重要になります。

個人と社会全体の違い

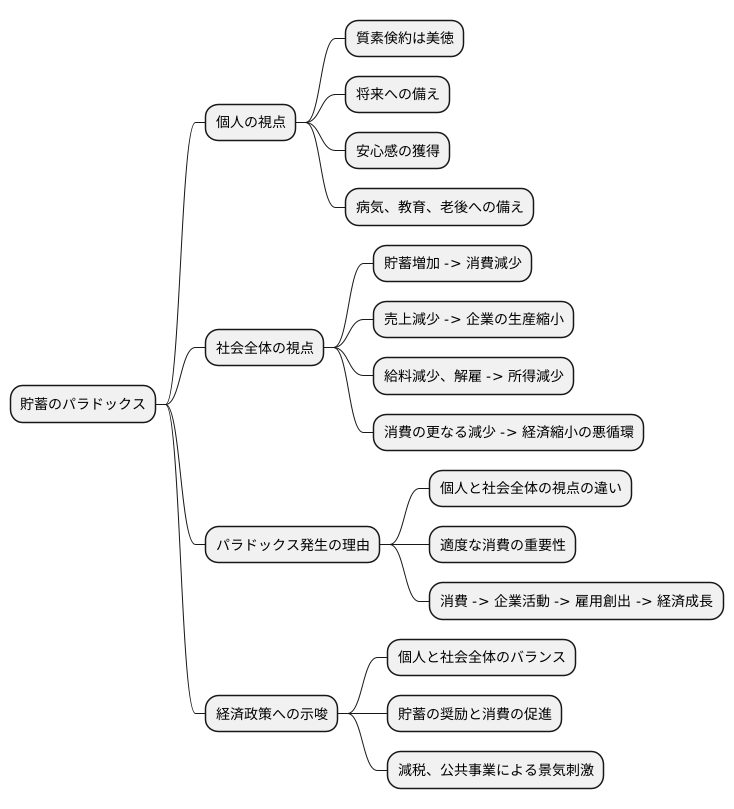

私たちはよく、「質素倹約は美徳」と教えられます。将来に備えてお金を貯めることは、確かに個人の生活においては賢明な選択です。一人ひとりが堅実に貯蓄を行うことで、将来の不測の事態や大きな買い物に備えることができ、生活の安定につながります。病気やケガ、子どもの教育費、老後の生活資金など、人生には何かとお金が必要になる場面が多いものです。その時に備えて計画的に貯蓄することは、まさに安心の基盤と言えるでしょう。

しかし、社会全体で考えると、話は少し違ってきます。もしも社会の全員が同時に貯蓄を増やすとどうなるでしょうか。人々は物を買う量を減らし、消費活動は停滞します。お店は商品が売れなくなり、売上は落ち込みます。企業は生産を縮小し、従業員の給料を減らしたり、最悪の場合、解雇せざるを得なくなります。こうして人々の所得は減り、さらに消費は落ち込み、経済全体が縮小していく悪循環に陥ってしまいます。個人が堅実に貯蓄するという行動が、社会全体では経済の停滞を招くという、一見矛盾した現象が起こるのです。これが「貯蓄のパラドックス」と呼ばれるものです。

このパラドックスは、個人と社会全体を見る視点の違いから生じています。個人の視点では貯蓄は良いことですが、社会全体の視点では、適度な消費もまた経済を活性化させる上で重要です。人々が活発にお金を使うことで、企業は商品やサービスを提供し、雇用を生み出し、経済は成長していきます。つまり、個人の利益と社会全体の利益は必ずしも一致しないということを理解することが大切です。

このことを踏まえると、国の経済政策を立案する際には、個人と社会全体のバランスを考える必要があります。貯蓄を奨励するだけでなく、消費を促す政策も同時に進める必要があるのです。景気が低迷している時には、減税や公共事業などを通じて人々の所得を増やし、消費を喚起することで経済の活性化を図ることが重要になります。

経済政策との関係

人々が将来への不安から貯蓄を増やす行動は、一見すると堅実な経済活動に見えますが、経済全体で見ると、消費の減少につながり、結果的に生産活動の縮小や雇用の減少を招き、経済の停滞を招くことがあります。これを貯蓄のパラドックスと呼びます。このパラドックスは、政府の経済政策の立案において非常に重要な意味を持ちます。

不況に陥り、人々の消費意欲が冷え込み、企業の設備投資も停滞している状況下では、政府は積極的に景気を刺激する政策に乗り出す必要があります。具体的には、公共事業への投資を増やす、税金を減らす、中央銀行がお金を供給しやすくする、といった対策が考えられます。これらの政策は、人々の懐を温め、企業の投資意欲を高め、需要を喚起することで、経済活動を活性化させることを目的としています。

反対に、景気が過熱し、物価が上昇しすぎている好況時には、政府は景気を冷ます政策を講じる必要があります。具体的には、税金を増やす、中央銀行がお金の供給量を絞る、といった対策が考えられます。需要を抑制することで、物価の上昇を抑え、経済の安定を図ることが目的です。

貯蓄のパラドックスは、個人の合理的な行動が、全体としては必ずしも経済全体にとって良い結果をもたらすとは限らないことを示しています。政府は、このパラドックスを踏まえ、経済状況を的確に判断し、適切な経済政策を実施することで、経済の安定化を図る必要があります。景気を刺激する政策と冷ます政策のバランスをうまくとることは、経済の健全な発展に不可欠です。

| 経済状況 | 問題点 | 政府の対応 | 政策目的 |

|---|---|---|---|

| 不況 | 消費の減少、生産活動の縮小、雇用の減少 | 公共事業への投資、減税、金融緩和 | 景気刺激、需要喚起、経済活性化 |

| 好況(過熱) | 物価上昇 | 増税、金融引き締め | 需要抑制、物価安定、経済安定化 |

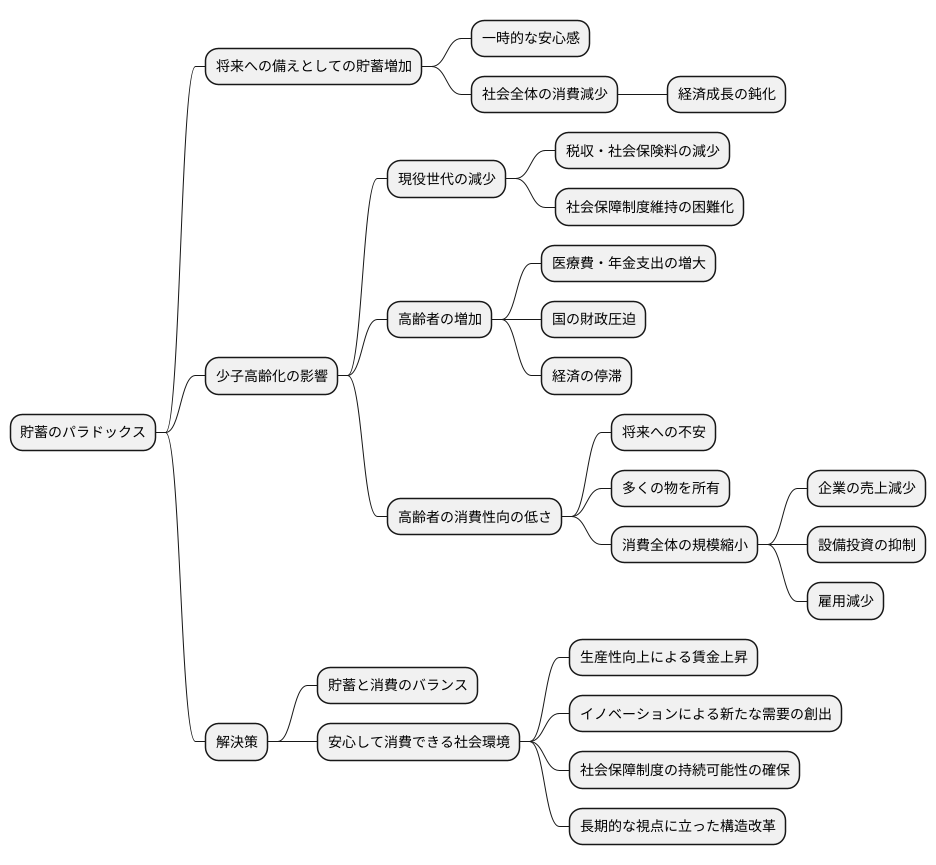

将来への展望

将来を考える時、避けて通れないのが「貯蓄のパラドックス」です。これは、将来に備えて貯蓄が増えると、一時的には安心感を得られますが、社会全体の消費が減少し、結果として経済の成長が鈍化するというものです。特に、少子高齢化が進む日本では、この問題はより深刻さを増すと予想されます。

少子高齢化は、働き手である現役世代の減少と、高齢者の増加を意味します。現役世代が減れば、税収や社会保険料の収入が減少し、社会保障制度の維持が難しくなります。一方で、高齢者の増加は、医療費や年金などの社会保障費の支出増大につながります。収入が減り、支出が増えるという二重の圧力は、国の財政を圧迫し、経済の停滞を招く大きな要因となります。

さらに、高齢者は現役世代に比べて消費性向が低い傾向にあります。これは、将来への不安から貯蓄に励む人が多いこと、また、すでに多くの物を所有しているため、新たな消費意欲が低いことなどが理由として考えられます。高齢化が進むにつれて消費全体の規模が縮小し、企業の売上減少、設備投資の抑制、雇用減少といった負の連鎖に陥る可能性があります。これが貯蓄のパラドックスが社会に及ぼす影響です。

この問題を解決し、持続的な経済成長を実現するためには、貯蓄と消費のバランスを適切に保つことが重要です。将来への不安を取り除き、安心して消費できる社会環境を整備しなければなりません。具体的には、生産性向上による賃金の上昇や、イノベーションによる新たな需要の創出、社会保障制度の持続可能性の確保など、長期的な視点に立った構造改革が不可欠です。未来への展望を明るくするためには、これらの課題に真摯に取り組む必要があります。