貯蓄する力は未来を創る力

投資の初心者

先生、『平均貯蓄性向』ってよく聞くんですけど、どんな意味ですか?

投資アドバイザー

簡単に言うと、もらったお金のうち、どれくらいを貯金に回すかという割合のことだよ。例えば、お小遣いを1000円もらって、そのうち200円を貯金したら、平均貯蓄性向は20%になるね。

投資の初心者

なるほど。じゃあ、もらったお金を全部貯金したら、平均貯蓄性向は100%ってことですね?

投資アドバイザー

その通り!全部使ってしまうと0%になるよ。この割合は、景気や金利など色々な要因で変わるから、経済を考える上で大切な指標なんだ。

平均貯蓄性向とは。

収入のうち、どれくらいの割合を貯金に回すかを示す『平均貯蓄性向』について説明します。

貯蓄性向とは

貯蓄性向とは、私たちが得た収入のうち、どれだけを貯蓄に回しているかを示す割合のことです。言い換えると、収入から日々の生活費や娯楽費などに使ったお金を引いた残りが貯蓄となり、その貯蓄が収入全体に対してどれだけの大きさかを表したものが貯蓄性向です。

例えば、月に手取りで30万円の収入があり、そのうち5万円を貯蓄に回した場合を考えてみましょう。この場合、貯蓄性向は約16.7%になります。これは、手取り収入の約6分の1を貯蓄していることを意味します。

この貯蓄性向は、人それぞれで大きく異なります。収入が多くても、使うお金も多い人は貯蓄性向は低くなります。例えば、月に50万円の収入があっても、45万円を使ってしまうと、貯蓄は5万円で貯蓄性向は10%です。反対に、収入が少なくても、使うお金をしっかりと管理している人は貯蓄性向が高くなります。例えば、月に20万円の収入でも、5万円を貯蓄できれば貯蓄性向は25%です。

このように、貯蓄性向は収入の多さだけでなく、支出の大きさにも影響を受けます。つまり、収入を増やすだけでなく、支出を抑えることも貯蓄性向を高める上で大切です。

貯蓄性向を知ることは、自分の家計の状態を正しく理解する上でとても重要です。将来のためにどれくらいお金を蓄えているかを把握することで、将来の生活設計を立てることができます。例えば、結婚や住宅購入、子どもの教育資金、老後の生活資金など、将来必要なお金を計画的に貯めることができます。また、万が一の病気や事故といった不測の事態に備えるためにも、貯蓄性向を意識することは大切です。

自分の貯蓄性向を理解し、適切な貯蓄目標を立てることで、より安定した将来設計を描くことができるでしょう。

| 収入 | 支出 | 貯蓄 | 貯蓄性向 |

|---|---|---|---|

| 30万円 | 25万円 | 5万円 | 16.7% |

| 50万円 | 45万円 | 5万円 | 10% |

| 20万円 | 15万円 | 5万円 | 25% |

貯蓄性向と将来設計

将来設計を考える上で、貯蓄行動は切っても切り離せない大切な要素です。人生における様々な場面で、まとまったお金が必要となる場面が訪れます。例えば、マイホームの購入、お子様の教育資金、そして自分自身の老後生活資金などです。これらの費用に備えるためには、計画的に貯蓄を行うことが欠かせません。

十分な貯蓄があれば、不測の事態にも落ち着いて対応できます。例えば、病気やケガで働けなくなった場合や、突発的な大きな出費が必要になった場合でも、貯蓄があれば経済的な不安を軽減することができます。また、景気が悪化した時にも、生活水準を大きく落とすことなく乗り切ることができるでしょう。

貯蓄は将来への投資の原資にもなります。例えば、株式や債券などに投資することで、貯蓄を増やす可能性を広げることができます。もちろん投資にはリスクが伴いますが、長期的な視点で計画的に行えば、将来の資産形成に大きく貢献する可能性があります。

貯蓄性向を高めるためには、収入と支出のバランスを見直すことが重要です。無駄な支出を減らし、収入の一部を確実に貯蓄に回す習慣を身につけましょう。毎月の収入から一定額を自動的に貯蓄口座に移すように設定する方法も効果的です。

将来の夢や目標を具体的に描くことも、貯蓄意欲を高める上で大切です。例えば、「〇年後までにマイホームを建てる」「〇年後までに子供を大学に進学させる」といった具体的な目標を設定することで、貯蓄へのモチベーションを維持しやすくなります。目標達成までの計画を立て、定期的に進捗状況を確認することも有効です。

堅実な貯蓄行動は、将来の安心と可能性を大きく広げることに繋がります。日々の生活の中で、貯蓄を意識し、将来のために備えていきましょう。

| 貯蓄のメリット | 具体的な例 | 貯蓄性向を高める方法 |

|---|---|---|

| 将来のライフイベントに備える | マイホームの購入、教育資金、老後資金 | 収入と支出のバランスを見直す |

| 不測の事態への備え | 病気、ケガ、突発的な出費 | 無駄な支出を減らす |

| 景気悪化への対応 | 生活水準維持 | 一定額を自動的に貯蓄 |

| 将来への投資の原資 | 株式、債券投資 | 将来の夢や目標を具体的に描く |

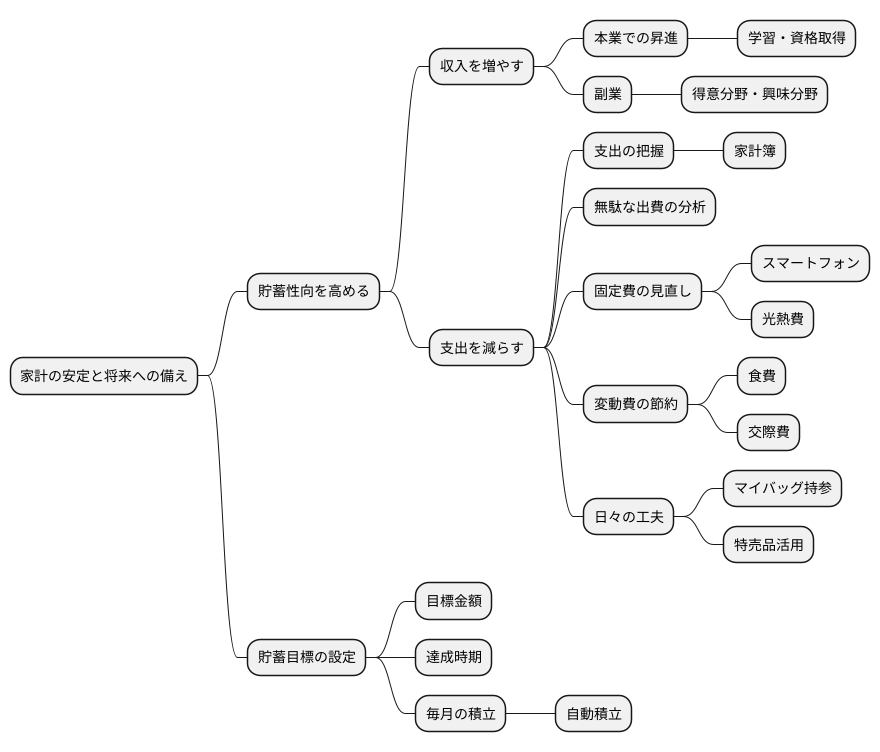

貯蓄性向を高める方法

家計を安定させ、将来への備えを充実させるためには、貯蓄性向を高めることが不可欠です。貯蓄性向を高めるには、収入を増やすことと支出を減らすことの両面からアプローチすることが効果的です。

まず、収入を増やす方法としては、本業での昇進を目指すことが挙げられます。そのためには、業務に関する知識や技能を深めるための学習や、資格取得に励むことが重要です。また、副業に挑戦することも収入増加の有効な手段です。自分の得意分野や興味のある分野で副業を探し、収入源を複数化することで、より安定した家計基盤を築くことができます。

次に、支出を減らすためには、家計簿をつけるなどして毎月の支出を把握し、無駄な出費がないか分析することが重要です。例えば、スマートフォンや光熱費などの固定費を見直したり、日々の食費や交際費などの変動費を節約することで、支出を抑えることができます。固定費の見直しは一度行えば長期的に効果が続くため、優先的に取り組むべきです。毎日の買い物で少しの工夫を積み重ねることも、大きな効果を生みます。例えば、マイバッグを持参したり、特売品を積極的に活用したりするだけでも、節約につながります。

さらに、貯蓄目標を設定することも大切です。目標金額や達成時期を明確にすることで、モチベーションを維持しやすくなります。そして、毎月の積立額を決めて自動積立を利用することで、計画的に貯蓄を進めることができます。無理のない範囲で、自分に合った方法で、着実に貯蓄を増やしていきましょう。

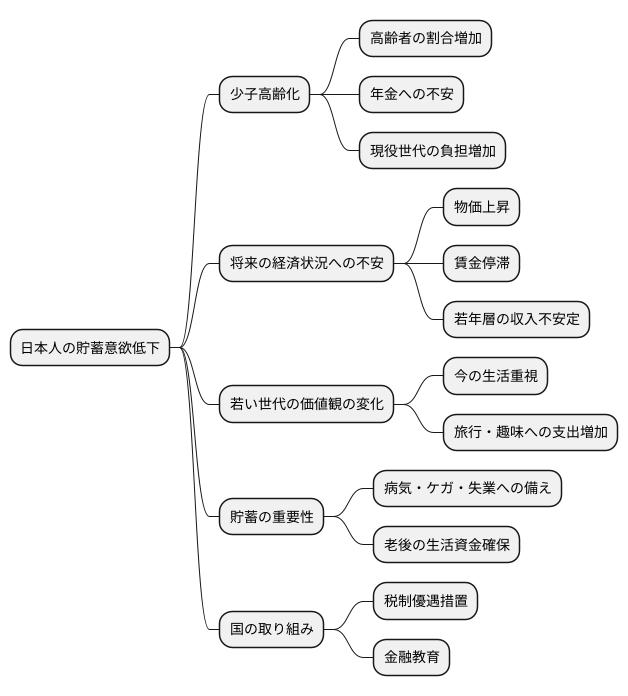

日本における貯蓄性向の現状

近年、日本人の貯蓄への意欲は以前と比べて低くなっています。この背景には、様々な理由が考えられます。まず、少子高齢化の影響で、高齢者の割合が増えています。年金などの社会保障制度への不安から、将来に備えてお金を使わずに取っておこうとする高齢者が多い一方、現役世代は負担が増え、自由に使えるお金が少なくなっています。

また、将来の経済状況が見通しにくいことも、貯蓄意欲を減退させる要因の一つです。物価は上がっているのに賃金はなかなか上がらず、将来への不安からお金を使うのをためらう人が増えています。特に若い世代では、非正規雇用などで収入が安定しない人が多く、貯蓄するのが難しい状況にあります。

さらに、若い世代の価値観の変化も貯蓄率の低下に影響していると考えられます。今の生活を重視し、旅行や趣味などにお金を使うことを優先する人が増えています。将来のために我慢してお金を貯めるという考え方は、以前ほど一般的ではなくなってきています。

しかし、将来の生活の安定のためには、貯蓄は欠かせません。病気やケガ、失業など、予期せぬ出来事が起こったとき、貯蓄があれば生活の支えとなります。また、老後の生活資金を確保するためにも、計画的に貯蓄をする必要があります。

国としても、国民が貯蓄しやすい環境づくりに取り組む必要があります。例えば、税制優遇措置などを活用して、貯蓄を促進する必要があります。また、金融教育を通じて、若い世代にお金の大切さや貯蓄の重要性を伝えることも大切です。国民一人ひとりが将来の安心のために、そして日本の経済の安定のために、貯蓄の重要性を再認識し、計画的な貯蓄を心掛ける必要があります。

まとめ:未来への投資

将来への備えとして、お金を貯めることはとても大切です。これは、未来の自分自身への投資と言えるでしょう。今の収入の一部を将来のために取っておくことで、将来の心配事を減らし、より多くの可能性を広げることができます。

例えば、急な病気や事故といった予期せぬ出費が必要になった時、貯蓄があれば慌てることなく対応できます。また、老後の生活資金としても、貯蓄は欠かせません。年金だけでは生活が難しい場合でも、貯蓄があれば安心して暮らすことができます。さらに、自分の夢を実現するためにも、貯蓄は大きな力となります。家の購入や、旅行、趣味など、お金がかかる夢も、計画的に貯蓄することで実現に近づけることができます。

貯蓄の割合を増やすことは、簡単ではありません。しかし、将来の自分自身のためには、少しずつでも努力を続けることが重要です。例えば、毎月の支出を見直し、無駄な出費を減らすことから始めてみましょう。固定費や変動費を細かく確認し、本当に必要なものかどうかを考え直すことで、節約できる部分が見つかるかもしれません。また、収入の一部を自動的に貯蓄口座に振り込むように設定するのも効果的です。給与天引きで貯蓄すれば、無理なくお金を貯めることができます。

毎日の小さな積み重ねが、将来大きな成果に繋がります。たとえ少額でも、コツコツと貯蓄を続けることで、将来の安心とゆとりを手に入れることができます。未来の幸せは、今の私たちの行動にかかっていることを忘れずに、計画的に貯蓄に取り組んでいきましょう。焦らず、自分に合った方法で長く続けられる貯蓄方法を見つけることが大切です。

| 貯蓄のメリット | 貯蓄を増やすための方法 |

|---|---|

|

|