ペイオフ方式で預金は守られる?

投資の初心者

先生、『ペイオフ方式』ってよく聞くんですけど、どういう意味ですか?

投資アドバイザー

簡単に言うと、銀行が破綻してお金が返せなくなった時に、預金者を守る仕組みだよ。預金保険機構というところが、預金者に代わりにお金を払ってくれるんだ。

投資の初心者

なるほど。つまり、銀行が潰れてもお金が戻ってくるってことですね?全部戻ってくるんですか?

投資アドバイザー

いい質問だね。全額ではなく、1人あたり、1つの金融機関につき元本1,000万円までとその利息が保護されるんだよ。だから、それ以上預けている場合は、超えた分は戻ってこない可能性もあるんだ。

ペイオフ方式とは。

預金保険制度における『払い戻し方式』について説明します。この方式では、金融機関が破綻した場合、預金保険機構が預金者に対して直接保険金を支払います。

ペイオフ方式とは

お金を預けている銀行などが万が一破綻してしまっても、預けたお金が戻ってくるように考えられた仕組み、それが預金払戻制度です。この制度は、銀行などが私たちから預かったお金を運用して利益を出す一方で、運用がうまくいかず経営が行き詰まる可能性も否定できないことから生まれました。もしもの時に備え、私たち預金者を守るための安全網として機能しています。

この制度を支えているのが預金保険機構という組織です。銀行などが破綻した際に、預金保険機構が預金者一人につき元本千万円までとその利息を払い戻してくれます。つまり、千万円を超える大金を預けていたとしても、保障されるのは千万円までです。ただし、普通預金や定期預金だけでなく、当座預金や貯蓄預金も保護の対象となります。

この制度のおかげで、私たちはお金を預ける際に過度な心配をする必要がなくなります。安心して銀行などに預け入れることができ、日々の生活や経済活動も円滑に進みます。銀行選びの際に、この制度があることを知っておくと、より安心して金融機関を利用できるでしょう。また、大金を一つの銀行に預けるのではなく、複数の銀行に分散して預けるという方法も、リスクを減らす有効な手段の一つです。預金払戻制度は、私たちの大切な資産を守る上で、重要な役割を果たしているのです。

| 制度名 | 預金払戻制度 |

|---|---|

| 目的 | 銀行など破綻時の預金者保護 |

| 運用機関 | 預金保険機構 |

| 保障内容 | 預金者1人あたり元本1000万円とその利息 |

| 対象預金 | 普通預金、定期預金、当座預金、貯蓄預金など |

| メリット |

|

保護の対象となる預金

万一金融機関が破綻した場合に備えて、預金はペイオフという制度によって保護されています。この制度は、預金者を保護するために設けられており、一人あたり、一金融機関につき元本1000万円までとその利息が保護されます。つまり、同じ金融機関に預金が1000万円を超えている場合、超えた分の預金は保護されない可能性があります。

ペイオフの対象となる預金は、一般的に利用される普通預金、定期預金、当座預金などです。給与の振込口座によく利用される普通預金、まとまったお金を一定期間預ける定期預金、事業用の資金の出し入れに使う当座預金は、いずれも保護の対象となります。これらの預金は、生活に密着した資金の保管手段として広く利用されているため、保護の対象となることは大変重要です。

しかし、全ての預金がペイオフの対象となるわけではありません。例えば、外貨預金は円預金とは異なり、外国通貨建ての預金であるため、ペイオフの対象外です。また、譲渡性預金(CD)も、ペイオフの対象外となる場合がありますので、注意が必要です。

さらに、金融機関が発行する債券や投資信託なども、ペイオフの対象外です。これらは預金ではなく投資商品であるため、元本が保証されているわけではなく、価格変動のリスクがあります。ペイオフは預金保護のための制度であり、投資商品の保護を目的とした制度ではないことを理解しておく必要があります。預金と投資はそれぞれ異なる性質を持つため、その違いを理解し、リスクを踏まえた上で適切に管理することが大切です。

| 預金の種類 | ペイオフ対象 | 保護額 | 備考 |

|---|---|---|---|

| 普通預金 | 対象 | 元本1000万円とその利息 | 給与振込口座など |

| 定期預金 | 対象 | 元本1000万円とその利息 | まとまったお金を一定期間預ける |

| 当座預金 | 対象 | 元本1000万円とその利息 | 事業用資金の出し入れ |

| 外貨預金 | 対象外 | – | 外国通貨建て |

| 譲渡性預金(CD) | 対象外(場合あり) | – | – |

| 債券 | 対象外 | – | 投資商品 |

| 投資信託 | 対象外 | – | 投資商品 |

ペイオフ方式の限界

預金者を保護するための仕組みであるペイオフ方式。これは、万一金融機関が破綻した場合に、預金者一人当たり元本一千万円とその利息までを保護する制度です。一見、心強い仕組みに見えますが、ペイオフ方式には限界があることを忘れてはなりません。

まず、保護の対象となるのは元本一千万円までと定められています。一千万円を超える部分は保護の対象外となるため、仮に二千万円を預けていた場合、最悪の事態では一千万円を失う可能性があります。多額の資産を持つ人にとっては、この一千万円という上限は大きなリスクとなるでしょう。そのため、一千万円を超える預金を持つ人は、複数の金融機関に預金を分散させるなどの対策が重要になります。それぞれの金融機関に一千万円以内の預金を分散させることで、ペイオフの保護を受けることができます。

さらに、ペイオフ方式が発動されるまでには時間がかかる可能性があります。金融機関が破綻したからといって、すぐに預金が払い戻されるわけではありません。破綻処理の手続きなどが完了するまでには、ある程度の期間を要します。この期間は数ヶ月に及ぶ場合もあり、その間は預金を引き出すことができません。生活資金を預金に頼っている人にとっては、一時的に生活に支障が出ることも考えられます。破綻処理の進捗状況によっては、生活資金が不足する事態も想定し、ある程度の現金を手元に置いておく、あるいは他の金融機関に生活資金用の口座を別に用意しておくなどの対策が必要となるでしょう。

このようにペイオフ方式は預金者にとって重要なセーフティネットである一方、その保護範囲や発動までの時間には限界があります。ペイオフ方式の仕組みをよく理解し、自身のリスク許容度に応じて適切な資産管理を行うことが大切です。

| 項目 | 内容 | 注意点 | 対策 |

|---|---|---|---|

| 保護対象 | 元本1000万円とその利息まで | 1000万円を超える部分は保護されない | 複数の金融機関に1000万円以内の預金を分散 |

| 発動までの時間 | 数ヶ月かかる可能性あり | すぐに預金が払い戻されるとは限らない |

|

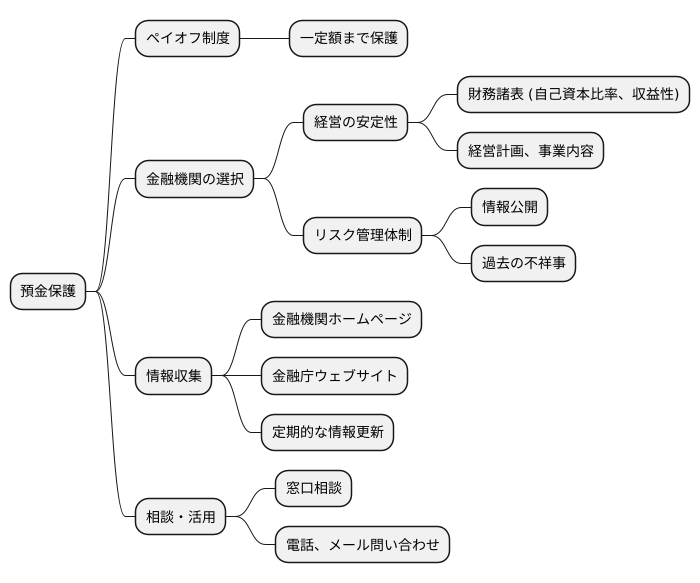

金融機関を選ぶ視点

私たちの大切な資産である預金は、万一金融機関が破綻しても、ペイオフと呼ばれる制度によって一定額までは保護されています。しかし、預金は生活の基盤となる大切なものですから、ペイオフ制度だけに頼るのではなく、金融機関を選ぶ際には、より慎重な視点を持つことが重要です。

まず、金融機関の経営の安定性を確認しましょう。財務諸表などの公開情報から、自己資本比率や収益性といった指標を調べることで、その金融機関の健全性を判断する材料を得ることができます。加えて、経営計画や事業内容なども確認し、将来性を見据えた上で判断することが大切です。

次に、リスク管理体制の充実度も重要な判断材料です。金融機関は、市場の変動や様々なリスクに適切に対応できる体制を備えている必要があります。リスク管理に関する情報公開や、過去の不祥事の有無なども確認することで、その金融機関の信頼性を評価することができます。

これらの情報を集める際には、金融機関のホームページや、金融庁などの公的機関のウェブサイトを活用すると良いでしょう。また、定期的に情報を更新し、常に最新の情報を把握しておくことが大切です。

さらに、金融機関の窓口や相談サービスも積極的に活用しましょう。不明な点や不安な点があれば、窓口の担当者に相談したり、電話やメールで問い合わせることで、疑問を解消し、より深く理解することができます。

預金は私たちの生活を支える大切な資産です。金融機関の安全性や信頼性をしっかりと見極め、主体的に管理していく意識を持つことが、将来の安心につながります。

まとめ

金融機関が破綻した場合に備え、預金者を保護するための仕組みである預金保険制度、いわゆるペイオフ方式について解説します。この制度は、万が一、銀行や信用金庫などの金融機関が破綻し、預金が引き出せなくなった場合に、預金者一人当たり、元本1000万円までとその利息が保護されるというものです。つまり、預金保険機構という組織が、預金者に代わって、破綻した金融機関から預金を払い戻してくれるのです。この制度のおかげで、私たちは安心して金融機関を利用し、日々の生活を送ることができます。

しかし、ペイオフ方式には保護の限度額があることにも注意が必要です。保護されるのは元本1000万円までとその利息ですから、もし1つの金融機関に1000万円を超える預金をしている場合は、その超過分は保護の対象外となってしまいます。仮に2000万円預けていた場合、破綻時には1000万円しか戻ってこない可能性があるということです。ですから、多額の預金をお持ちの方は、複数の金融機関に預金を分散させるなどの対策を講じる必要があります。1つの金融機関に預ける金額を1000万円以下に抑えることで、万が一の破綻時にも全額保護を受けることができます。

さらに、ペイオフ方式だけに頼るのではなく、金融機関の経営状況にも気を配ることが重要です。決算情報などを確認し、健全な経営をしていると判断できる金融機関を選ぶようにしましょう。日頃から金融ニュースなどに目を通し、金融に関する知識を深め、金融リテラシーを高めていくことが、私たちの大切な資産を守る上で不可欠です。ペイオフ方式を正しく理解し、金融機関の選び方や預金の管理方法を工夫することで、より安心して暮らせる社会を築いていきましょう。

| 項目 | 内容 |

|---|---|

| 預金保険制度(ペイオフ)とは | 金融機関が破綻した場合に預金者を保護する仕組み |

| 保護対象 | 預金者1人あたり元本1000万円とその利息 |

| 保護方法 | 預金保険機構が破綻した金融機関から預金者に払い戻し |

| 注意点 | 1つの金融機関に1000万円を超える預金は保護対象外 |

| 対策 | 複数の金融機関に預金を分散 |

| その他 | 金融機関の経営状況にも気を配り、健全な経営の金融機関を選ぶ |