お金を保有する理由:資産保有動機

投資の初心者

先生、『資産保有動機』ってどういう意味ですか?お金を貯めることと同じ意味ですか?

投資アドバイザー

いい質問ですね。お金を貯めることも関係していますが、少し違います。『資産保有動機』とは、なぜ人々が現金や預金といったお金の形で資産を持つのか、その理由のことです。大きく分けると、すぐに買い物をするため、将来に備えるため、投資の機会を待つためといった理由があります。

投資の初心者

将来に備えるためや投資の機会を待つため…ですか?もう少し詳しく教えてください。

投資アドバイザー

はい。例えば、旅行費用を貯めるために現金を保有するのは将来に備えるため、株価が下がるのを待って安く買うために現金を保有するのは投資の機会を待つためです。このように、様々な理由でお金は保有されるのです。

資産保有動機とは。

お金を資産として持つ理由について説明します。これは投資の世界で「資産保有動機」と呼ばれるもので、お金をなぜ持っているのか、その目的を指します。別名「投機的動機」または「貨幣保有動機」とも呼ばれます。

お金を保有するとは

お金を保有するということは、簡単に言うと、使える状態の財産を持っているということです。具体的には、財布の中の現金や銀行の預金口座に入っているお金などがこれに当たります。家や車、会社の株券といった他の種類の財産とは違って、お金は必要な時にすぐに使うことができます。

例えば、急に欲しくなった洋服を買ったり、思いがけず病院に行くことになった時など、お金があればすぐに支払いを済ませることができます。これは、お金を保有することの大きなメリットと言えるでしょう。すぐに使えるお金は、日々の生活を安心して送る上でとても大切です。

しかし、お金を保有することにはメリットばかりではありません。お金には、物価が上がると価値が下がってしまうというリスクがあるのです。これを物価上昇リスクと言います。例えば、今100円で買えるパンが、物価が上がると120円になるかもしれません。この時、持っているお金の量は変わっていなくても、買えるパンの量は減ってしまいます。つまり、お金の価値が実質的に目減りしてしまうのです。

さらに、銀行にお金を預けていても、金利が物価上昇率より低い場合は、実質的な価値は減少します。例えば、預金の金利が1%で物価上昇率が2%だとすると、利息をもらっても物価上昇分を差し引くと、お金の価値は1%分目減りしてしまうことになります。

ですから、お金を保有する際には、すぐに使えるという便利さと、物価上昇によって価値が減少するかもしれないというリスクの両方をしっかりと考えて、バランスを取ることが重要です。どれくらいのお金を保有するのが適切かは、個々の状況や将来の計画によって異なります。将来大きな買い物をする予定があるのか、収入は安定しているのかなど、様々な要素を考慮する必要があるでしょう。

| 項目 | 内容 |

|---|---|

| お金の保有とは | 使える状態の財産を持つこと (例: 現金、預金) |

| メリット | 必要な時にすぐに使える (例: 買い物、急な出費) |

| デメリット | 物価上昇リスク (物価上昇により価値が減少) |

| 物価上昇リスクの具体例 | 100円のパンが120円になるなど、同じ金額で買える量が減少 |

| 預金金利と物価上昇率の関係 | 金利<物価上昇率の場合、実質的な価値は減少 (例: 金利1%、物価上昇率2% -> 価値1%減少) |

| お金の保有量の適切なバランス | メリットとデメリットを考慮、個々の状況や将来の計画に基づいて判断 (例: 大きな買い物、収入の安定性) |

取引動機

私たちは日々、様々な支払いをしています。朝、電車やバスに乗って仕事に行き、昼にはお弁当を買ったり、食堂で食事をしたりします。家に帰れば電気やガスを使い、スーパーで食料品を買います。週末には家族で外食を楽しむこともあるでしょう。このように、私たちの生活はお金による支払いで成り立っています。これらの支払いを滞りなく行うためには、常に一定額のお金を手元に置いておく必要があります。これが取引動機と呼ばれるものです。

収入と支出のタイミングは必ずしも一致するとは限りません。例えば、会社員の多くは月に一度給料を受け取りますが、支出は日々の生活の中で断続的に発生します。家賃や光熱費のような毎月決まった支払いはもちろんのこと、急な病気や冠婚葬祭など、予期せぬ支出が必要になることもあります。もし手元にお金がなければ、必要な時に支払いができず、生活に支障をきたすことになります。取引動機に基づいてお金を保有しておけば、収入と支出のタイミングのずれを埋めることができ、スムーズな支払いが可能になります。

毎月の収入と支出をあらかじめ計画し、取引動機に基づいて保有しておくべき金額を把握することは、家計管理において非常に重要です。銀行口座の残高が常にマイナスにならないよう、計画的に支出を管理し、十分な金額を確保することで、安心して日々の生活を送ることができます。また、急な出費にも対応できるため、経済的なゆとりを持つことにも繋がります。取引動機は、私たちの生活基盤を支える、お金を保有する最も基本的な理由と言えるでしょう。

| 動機 | 説明 | 例 | 重要性 |

|---|---|---|---|

| 取引動機 | 収入と支出のタイミングのずれを埋めるため、日々の支払いを滞りなく行うためにお金を保有する。 | 毎日の食費、交通費、光熱費、家賃、急な病気や冠婚葬祭など | 生活基盤を支える最も基本的なお金を保有する理由。家計管理において、保有額を把握し計画的に支出を管理することで、経済的なゆとりを持つことに繋がる。 |

予備的動機

人生は予測不能な出来事の連続です。順風満帆な毎日を送っていても、明日何が起こるか分かりません。病気や怪我、予期せぬ事故、あるいは突然の失業など、人生には様々なリスクが潜んでいます。こうした不測の事態に備え、ある程度の現金を手元に置いておくことを予備的動機といいます。

例えば、突然の病気や怪我で入院が必要になったとしましょう。医療費はもちろんのこと、入院中の生活費や、場合によっては仕事ができなくなることによる収入減も考えなければなりません。このような時に、すぐに使える現金が手元にあれば、治療に専念できますし、経済的な不安を軽減することもできます。また、自動車事故を起こしてしまった場合、修理費や示談金など、高額な費用が必要になることがあります。このような場合でも、予備費があれば、落ち着いて対応できるでしょう。

失業もまた、人生における大きなリスクの一つです。会社が倒産したり、リストラに遭ったりするなど、予期せぬ形で職を失う可能性は誰にでもあります。失業中は収入が途絶えてしまうため、生活費や住宅ローン、子供の教育費などを賄うことが難しくなります。再就職活動にも時間がかかる場合もあるため、当面の生活費を確保しておくことは非常に大切です。

このように、予備的動機に基づいてある程度の現金を保有しておくことは、経済的な安定と安心感をもたらします。不測の事態が発生した場合でも、慌てることなく対応でき、生活への影響を最小限に抑えることができるのです。いくら準備しておけば良いかは、各々の生活水準や家族構成、経済状況によって異なりますが、一般的には生活費の3~6か月分と言われています。将来の不安を軽減し、安心して暮らせるためにも、計画的に貯蓄し、十分な予備費を確保するようにしましょう。

| リスク | 発生する問題 | 予備費の必要性 |

|---|---|---|

| 病気や怪我 | 医療費、生活費、収入減 | 治療に専念、経済的不安の軽減 |

| 自動車事故 | 修理費、示談金 | 落ち着いて対応 |

| 失業 | 生活費、住宅ローン、教育費の負担 | 当面の生活費の確保、再就職活動 |

投機的動機

お金を保有する理由は様々ですが、将来の値動きを見込んで利益を得ようとする「投機的動機」もその一つです。これは、将来の金利や資産価格の変動を予測し、より有利な投資の機会を待つためにお金を手元に置いておく行動を指します。

例えば、株式投資を考えている人が、近い将来に株価が下がるだろうと予想したとしましょう。この場合、すぐに株を買うのではなく、株価が下がるまで現金を保有しておきます。そして、実際に株価が下がったタイミングで株を購入すれば、安く買い、将来価格が戻った時に高く売却することで利益を得ることができます。

また、債券投資においても同様のことが言えます。金利は債券価格と逆の動きをするため、金利が上がると債券価格は下がります。もし金利が将来上昇すると予想するのであれば、今は債券を買わずに現金を保有しておきます。そして、金利が上昇し債券価格が下がったタイミングで購入すれば、同じ金額でより多くの債券を購入できますし、高い利回りも期待できます。

このように、投機的動機に基づく現金保有は、単に貯蓄するだけでなく、将来の市場環境を予測し、戦略的に投資を行うための準備と言えます。未来の価格変動をうまく予測できれば大きな利益を得られる可能性がありますが、予測が外れた場合は損失を被る可能性もあるため、常に注意深く市場を観察し、慎重な判断が必要です。

| 動機 | 目的 | 例(株式) | 例(債券) | 備考 |

|---|---|---|---|---|

| 投機的動機 | 将来の値動きを見込んで利益を得る | 株価下落を予想し、下落時に購入して上昇時に売却 | 金利上昇を予想し、上昇後に債券を購入して高利回り・値上がり益を狙う | 予測が外れると損失の可能性あり。市場の観察と慎重な判断が必要 |

資産保有と経済

人々が財産を保有しようとする理由は、経済全体に大きな波及効果をもたらします。景気が後退し、将来への不安が増大すると、人々はまさかの事態に備えて、より多くのお金を手元に置いておこうとします。これは「用心のための蓄え」と呼ばれ、経済の動きにブレーキをかける可能性があります。人々が支出を控えると、市場に出回るお金の量が減少し、企業の売上が落ち込み、生産活動が停滞するからです。また、将来への見通しが不透明な時期には、企業も設備投資や事業拡大に慎重になり、新たな雇用が生まれにくくなります。結果として、消費と投資の両方が抑制され、経済全体の縮小につながる可能性があります。

反対に、景気が好調で将来への期待感が高まっている時は、人々は「増やすための蓄え」を考えます。つまり、株式や債券、不動産といった投資対象にお金を振り向け、利益を得ようとするのです。このような投資意欲の高まりは、企業の資金調達を容易にし、設備投資や事業拡大を促進します。新たな事業が立ち上がれば雇用も創出され、人々の所得が増加します。所得が増えれば消費意欲も高まり、さらに経済活動を活発化させる好循環が生まれます。

このように、人々が財産をどのように保有し、どのように使うのかという行動は、個人の経済活動だけでなく、国全体の経済にも大きな影響を与えます。国の経済を管理する役割を担う中央銀行は、政策金利を調整することで、人々の財産保有の仕方に影響を与えようとしています。例えば、金利を下げれば、預金で得られる利息が少なくなるため、人々は投資に資金を振り向けようとする可能性が高まります。逆に、金利を上げれば預金の利息が増えるため、投資よりも預金を選ぶ人が増えるかもしれません。中央銀行は、このような金利調整を通じて、経済の安定化を図っています。人々がお金をどのように保有し、どのように使うのかを理解することは、経済の仕組みを理解する上で非常に大切です。

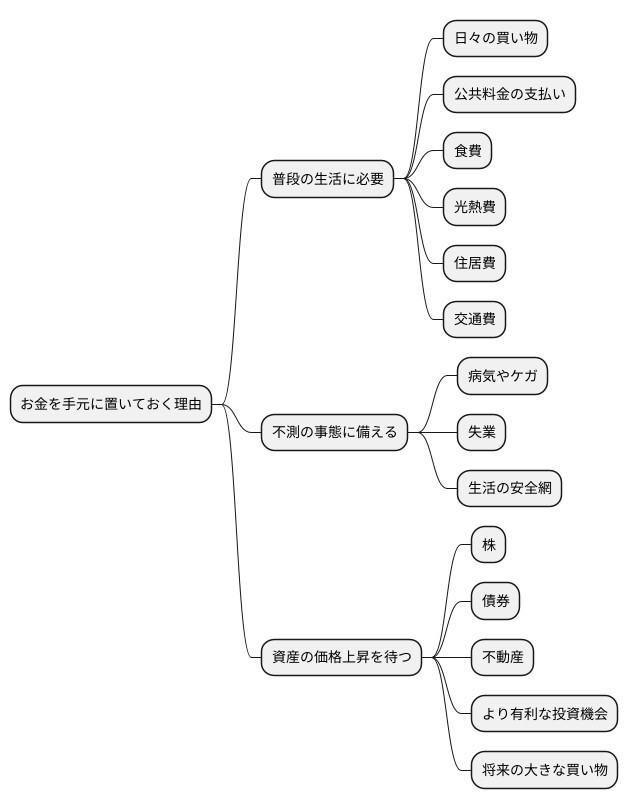

まとめ

お金を私たちが手元に置いておく理由は様々です。大きく分けて、日々の買い物や公共料金の支払いといった普段の生活に必要なため、病気や事故といった不測の事態に備えるため、そして、株や債券、不動産といった資産の価格が上がるのを待つため、といった3つの理由があります。

まず、日々の生活を送るためにお金は必要です。毎日の食費、光熱費、住居費、交通費などは生きていく上で欠かせません。給料を受け取ったら、まずはこれらの支払いに充てるためにお金を手元に残しておく必要があります。

次に、将来の不確実性に備えるという目的でお金を持ちます。突然の病気やケガ、失業といった予期せぬ出来事は誰にでも起こりうるものです。このような時に備えて、ある程度の蓄えがあれば、生活に大きな支障をきたすことなく、困難を乗り越えることができます。これは、いわば生活の安全網のような役割を果たします。

最後に、より多くの利益を得るためにお金を持つという側面もあります。例えば、株価や土地の価格が将来上昇すると予想した場合、今は購入を見送り、価格が下がるタイミングを待つかもしれません。また、今は金利が低いので預金ではなく、金利が上がるまで現金を保有しておくという選択をする人もいるでしょう。このように、より有利な条件で投資を行うため、あるいは将来の大きな買い物に備えるためにお金をとっておくことがあります。

これらの3つの目的は、人の年齢や生活状況、経済環境などによって変化します。若い頃は日々の生活費や将来の結婚資金のために貯蓄する人が多い一方、定年後は不測の事態への備えを重視するようになるでしょう。また、景気が良い時は投資に積極的になり、不景気の時は現金を多く保有するなど、経済状況にも影響を受けます。

自分のお金の使い方をしっかりと理解し、計画的に管理することは、安定した経済生活を送る上で非常に大切です。時代に合わせてお金との付き合い方を見直し、その時々に最適な方法でお金を保有、運用していくことが重要と言えるでしょう。