貯蓄性向:将来への備え

投資の初心者

先生、『限界貯蓄性向』って、よく聞くんですけど、難しくてよくわからないんです。簡単に教えてもらえますか?

投資アドバイザー

いいかい?例えば、お小遣いが1000円増えたとしよう。その1000円のうち、800円を貯金に回したとすると、限界貯蓄性向は0.8になるんだ。つまり、所得が増えた分のうち、どれくらいの割合を貯蓄に回すかを示す数値のことだよ。

投資の初心者

なるほど。じゃあ、残りの200円はどうなるんですか?

投資アドバイザー

残りの200円は消費に回されるんだ。これは『限界消費性向』といって、所得の増加分のうち、消費が増える割合のことを指すよ。限界貯蓄性向と限界消費性向を足すと、必ず1になるんだよ。

MPSとは。

『所得増加分に対する貯蓄増加割合』を示す『限界貯蓄性向』という投資用語について説明します。

貯蓄性向とは

家計のやりくりを考える上で、大切な指標の一つに「貯蓄性向」というものがあります。これは、収入が増えた時に、その増えた分のうちどれくらいを貯蓄に回すのかを示す割合のことです。

例えば、お給料が10万円増えたとしましょう。そのうち8万円を貯蓄に回した場合、貯蓄性向は0.8となります。残りの2万円は、日々の生活費や欲しい物に使われることになります。この割合は、人によって大きく異なり、その人の経済状況や将来設計、お金の使い方など様々な要因によって左右されます。

貯蓄性向が高いということは、将来に備えてしっかりと蓄えを積み立てていると言えるでしょう。大きな病気や不慮の事故、老後の生活資金など、将来の不安に備えることができます。しかし、その一方で、消費にお金を回す余裕が少なくなるため、経済全体を活性化させる効果は小さくなります。

逆に、貯蓄性向が低い場合はどうでしょうか。収入が増えた分を積極的に消費に回すため、経済の動きを活発にする効果が期待できます。新しいお店や商品の開発、雇用の創出など、経済成長を促す力となります。しかし、将来のための蓄えが少ないため、予期せぬ出来事に対して十分な備えがない可能性も出てきます。

このように、貯蓄性向は個人の家計管理だけでなく、国全体の経済にも大きな影響を与える重要な指標です。個人の生活設計を考える上でも、社会全体の経済状況を理解する上でも、貯蓄性向を意識することは大切と言えるでしょう。

| 貯蓄性向 | メリット | デメリット |

|---|---|---|

| 高い | 将来への備え(病気、事故、老後)ができる。 | 消費にお金を回す余裕が少なく、経済全体を活性化させる効果は小さい。 |

| 低い | 消費が増え、経済の活性化(新規事業、雇用創出など)につながる。 | 将来のための蓄えが少ないため、予期せぬ出来事への備えが不十分になる可能性がある。 |

貯蓄性向に影響する要因

人はなぜお金を貯めようとするのでしょうか?その貯蓄への意欲の強さを貯蓄性向と呼びますが、この貯蓄性向は、様々な要因によって変化します。将来に対する漠然とした不安、例えば子供の教育費や住宅購入資金の必要性、老後の生活資金への備えといった具体的な将来への支出予想は、貯蓄性向を高める大きな要因となります。特に、住宅購入や教育といった大きなお金が必要となるライフイベントが近い将来に控えている場合は、貯蓄への意欲はより一層高まります。

反対に、現在の生活に満足しており、将来への不安が少ない場合は、貯蓄性向は低くなる傾向があります。十分な収入があり、現在の生活水準を維持していくことに問題がないと感じる人は、将来のために無理に貯蓄をしようとは考えないでしょう。また、将来への備えとして、預貯金以外の方法、例えば株式投資や不動産投資などを考えている人も、預貯金という形での貯蓄性向は低くなると考えられます。

さらに、お金を預けた時に受け取れる利息の割合、つまり金利も貯蓄性向に影響を与えます。金利が高いほど、貯蓄することで得られる利益が大きくなるため、貯蓄性向は高まります。反対に金利が低い場合は、貯蓄のメリットが小さくなるため、貯蓄意欲は減退し、貯蓄性向は低くなる傾向があります。

その他にも、税制や社会保障制度なども貯蓄性向に影響を与える要因として挙げられます。例えば、税制において、貯蓄に対する優遇措置が大きい場合は、貯蓄性向が高まる効果が期待できます。また、社会保障制度が充実している国では、老後の生活に対する不安が軽減されるため、貯蓄性向が低くなる傾向があります。このように、貯蓄性向は、個人の状況や社会の仕組みなど、様々な要因が複雑に絡み合って決定されるものです。

| 要因 | 貯蓄性向への影響 | 具体例 |

|---|---|---|

| 将来への不安 | 高める | 子供の教育費、住宅購入資金、老後の生活資金 |

| 現在の生活への満足度 | 低める | 十分な収入、現在の生活水準の維持 |

| 預貯金以外の投資 | 低める | 株式投資、不動産投資 |

| 金利 | 高金利:高める 低金利:低める |

預貯金の利息 |

| 税制 | 貯蓄優遇:高める | 貯蓄に対する税制優遇措置 |

| 社会保障制度 | 低める | 充実した社会保障制度 |

貯蓄性向と消費性向の関係

私たちは収入を得ると、それをどのように使うか選択します。大きく分けて、使うか、使わずに残しておくか、という2つの選択肢があります。使う方を消費、使わずに残しておく方を貯蓄と呼び、収入に占めるそれぞれの割合を消費性向と貯蓄性向と言います。この貯蓄性向と消費性向は、ちょうどコインの裏表のような関係にあります。収入が増えたとしましょう。この増えた収入は、全て貯蓄に回すことも、全て消費に回すことも、あるいはその一部を貯蓄に、残りを消費に回すことも可能です。もし増えた収入の全てを貯蓄に回した場合、貯蓄性向は1となり、消費性向は0となります。逆に、増えた収入の全てを消費に回した場合、消費性向は1となり、貯蓄性向は0となります。

一般的には、収入が増えるほど貯蓄性向は高まり、消費性向は低くなる傾向が見られます。これは、収入が増えることで、生活に必要な衣食住や日々の暮らしに必要な費用はある程度で満たされるようになるからです。必要なものが揃い、生活が安定すると、残ったお金を将来のために取っておこうという余裕が生まれます。つまり、収入が増えるほど、貯蓄に回せるお金が増えるため、貯蓄性向は高くなるのです。反対に、消費性向は低くなります。

しかし、必ずしも収入の増加が貯蓄性向の増加に直結するとは限りません。例えば、収入が増えたことで、これまで我慢していた旅行や趣味、高価な品物など、より質の高い暮らしを求めるようになるかもしれません。このような場合、収入が増えても消費性向はそれほど下がらず、貯蓄性向もそれほど高まらないこともあります。このように、貯蓄性向と消費性向は、個人の価値観やライフスタイル、将来への見通しなど、様々な要因に影響されます。

| 項目 | 説明 |

|---|---|

| 収入の使い道 | 消費または貯蓄 |

| 消費 | 収入を使うこと。収入に占める割合を消費性向という。 |

| 貯蓄 | 収入を使わずに残しておくこと。収入に占める割合を貯蓄性向という。 |

| 消費性向と貯蓄性向の関係 | コインの裏表のような関係。収入が増加した時、全て貯蓄に回せば貯蓄性向1、消費性向0。全て消費に回せば消費性向1、貯蓄性向0。 |

| 収入増加と貯蓄性向/消費性向 | 一般的に収入が増えるほど貯蓄性向は高まり、消費性向は低くなる。しかし、必ずしもそうとは限らず、収入増加により質の高い暮らしを求めるようになり、貯蓄性向があまり高くならない場合もある。 |

| 貯蓄性向/消費性向への影響要因 | 個人の価値観、ライフスタイル、将来への見通しなど |

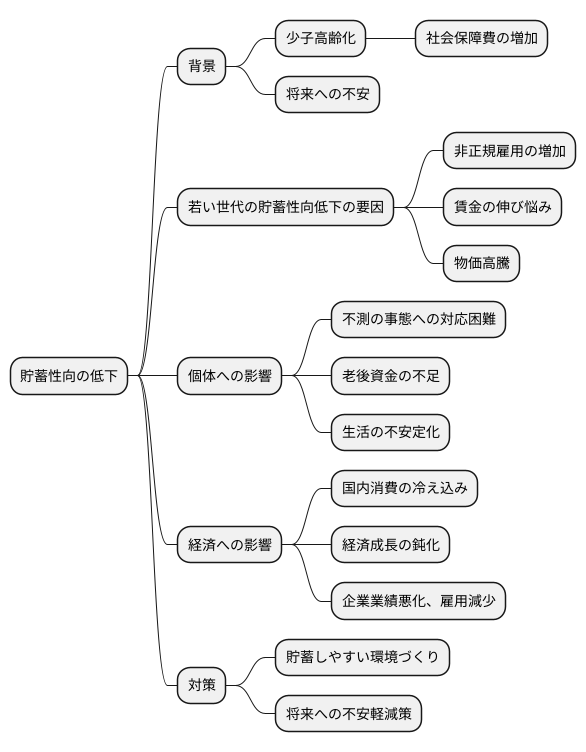

日本における貯蓄性向の現状

我が国では、人々が将来のために蓄えるお金の割合、つまり貯蓄性向が近年、減少傾向にあります。少子高齢化が進み、社会保障にかかる費用が増えていることや、将来に対する漠然とした不安感がその背景にあると考えられます。

特に、若い世代では貯蓄性向の低さが顕著です。非正規雇用の増加や賃金の伸び悩みによって、将来への備えとなる貯蓄に回せるお金が少ないという現状があります。また、物価の高騰も家計を圧迫し、貯蓄を難しくしている一因と言えるでしょう。

このような貯蓄性向の低下は、個人にとってどのような影響があるでしょうか。貯蓄が十分でないと、病気や失業といった不測の事態に備えることが難しくなります。また、老後の生活資金が不足する可能性も高まります。将来への備えが十分でないことは、生活の不安定化に繋がりかねません。

さらに、貯蓄性向の低下は、日本全体の経済にも影響を及ぼします。人々が貯蓄よりも消費に回すお金が減ると、国内の消費が冷え込み、経済の成長が鈍化する可能性があります。経済の停滞は、企業の業績悪化や雇用減少に繋がり、私たちの生活にも悪影響を及ぼすことが懸念されます。

このように、貯蓄性向の低下は、個人にとっても日本経済全体にとっても大きな問題です。将来の安心のため、そして経済の活性化のためにも、貯蓄しやすい環境づくりや、将来への不安を軽減するための政策が重要となるでしょう。

適切な貯蓄性向とは

お金を貯める割合、つまり貯蓄性向は、人それぞれの人生設計やお金の状況、将来の夢によって大きく変わってきます。人生のどの段階にいるのか、どれくらいお金を持っているのか、将来どうなりたいのかによって、貯めるべき金額も変わってくるのです。

例えば、若い方たちは、これから学びのためのお金や家を買うためのお金など、大きな出費が控えています。だからこそ、将来のためにしっかりとお金を貯めておくことが大切です。学校に通うためのお金や、いつかマイホームを持つ夢を叶えるためには、計画的な貯蓄が欠かせません。

また、仕事をしている間は、老後の生活資金を確保するために計画的に貯蓄する必要があります。退職後は収入が減ってしまうので、今のうちからしっかりと準備しておくことが安心につながります。年を重ねるごとに、病気や介護など、予想外の出費も増える可能性があります。だからこそ、ある程度の蓄えは、将来の不安を減らすための大切な備えとなるのです。

大切なのは、自分の生活設計や経済状況をしっかりと把握し、無理のない範囲で貯蓄していくことです。収入と支出のバランスを考え、毎月いくら貯金できるかを計画的に決めていきましょう。そして、その計画を着実に実行していくことが大切です。無理な貯蓄は、生活の質を下げてしまうだけでなく、長続きしない原因にもなります。

将来の目標を具体的に設定し、それに向かって計画的に貯蓄することで、将来への不安を軽くし、より豊かな人生を送ることができるでしょう。例えば、「〇年後に家を買う」「〇歳で早期退職する」など、具体的な目標を設定することで、貯蓄へのモチベーションを維持しやすくなります。目標達成のためには、いくら貯蓄が必要なのかを計算し、逆算して毎月の貯蓄額を決めることが効果的です。

| ライフステージ | 貯蓄の目的 | 貯蓄のポイント |

|---|---|---|

| 若い頃 | 教育資金、住宅購入資金など | 将来の大きな出費に備えて計画的に貯蓄 |

| 就業中 | 老後生活資金、病気や介護費用など | 退職後の収入減や予期せぬ出費に備えて計画的に貯蓄 |

| 全般 | 将来の目標達成 | 生活設計や経済状況を把握し、無理のない範囲で貯蓄。目標を設定し、逆算して毎月の貯蓄額を決定。 |