貸し渋り:その原因と影響

投資の初心者

先生、『貸し渋り』って、よく聞く言葉ですが、具体的にどういう意味ですか?

投資アドバイザー

いい質問だね。『貸し渋り』とは、銀行がお金を貸すのを渋ることだよ。たとえば、事業を始めたい人が銀行にお金を借りに来たとするよね。普通なら、銀行はきちんと返済できる見込みがあればお金を貸すんだけど、『貸し渋り』の時は、返済能力があっても、なかなかお金を貸してくれないんだ。

投資の初心者

うーん、どうして銀行はお金を貸してくれないんですか?

投資アドバイザー

理由は様々だけど、景気が悪くて、お金を貸した相手が倒産してしまうリスクが高まっている時などは、『貸し渋り』が起こりやすいんだ。銀行も、貸したお金が返ってこないと困るからね。あと、銀行自身の手持ちのお金が不足している場合などにも『貸し渋り』は起きるよ。

貸し渋りとは。

銀行がお金を貸すことに慎重になり、融資の条件を厳しくしたり、貸し出し自体を減らしたりすることを『貸し渋り』といいます。

貸し渋りとは

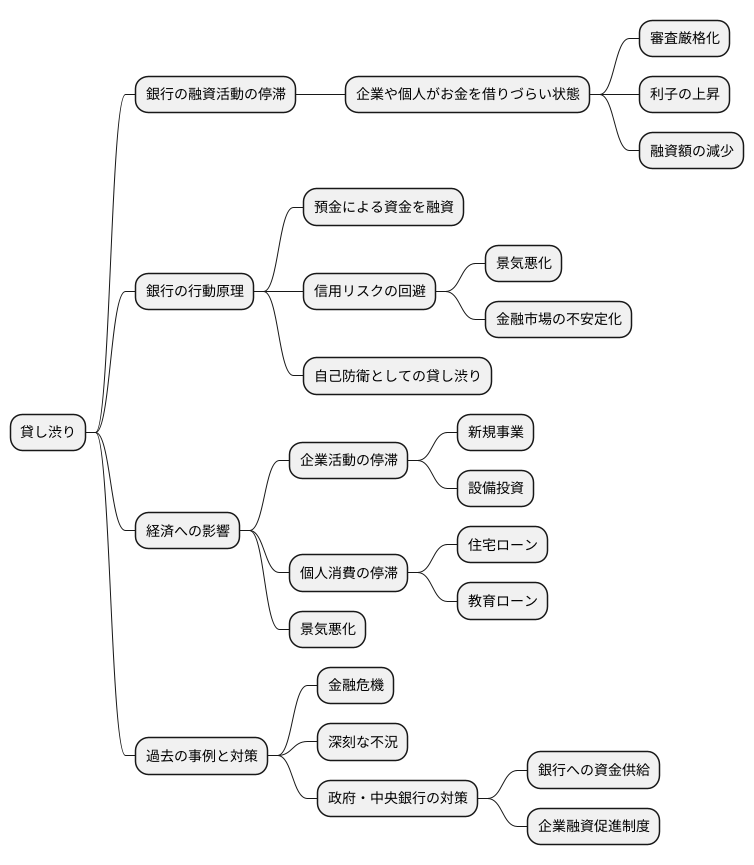

貸し渋りとは、銀行がお金を貸すことに慎重になることです。企業や個人からお金を借りたいという申し出があっても、銀行がなかなか貸してくれない状態を指します。具体的には、お金を借りるための審査が厳しくなったり、利子が高くなったり、借りられる金額が少なくなったりします。

銀行は、人々から預かったお金を企業や個人に貸し出すことで利益を得ています。しかし、貸したお金が返ってこないかもしれないという危険(信用リスク)が常にあります。景気が悪くなったり、金融市場が不安定になると、この信用リスクが高まります。銀行は、自分たちの損失を防ぐために、より慎重にお金を貸すようになり、これが貸し渋りにつながります。

貸し渋りは、経済全体に大きな影響を与えます。お金を借りられない企業は、新しい事業を始めたり、設備投資を行ったりすることが難しくなります。個人の場合も、住宅ローンを組んで家を買ったり、教育ローンを組んで学び続けたりすることが難しくなります。このように、貸し渋りは、企業や個人の経済活動を阻害し、景気を悪化させる要因となります。

過去にも、金融危機の際に貸し渋りが発生し、深刻な不況を引き起こした例が数多くあります。過去の教訓から、貸し渋りは経済の停滞につながる重大な問題として広く認識されています。そのため、政府や中央銀行は、貸し渋りを防ぐための様々な対策を講じています。例えば、銀行にお金を供給しやすくしたり、銀行が企業にお金を貸しやすいような制度を設けたりしています。

貸し渋りの原因

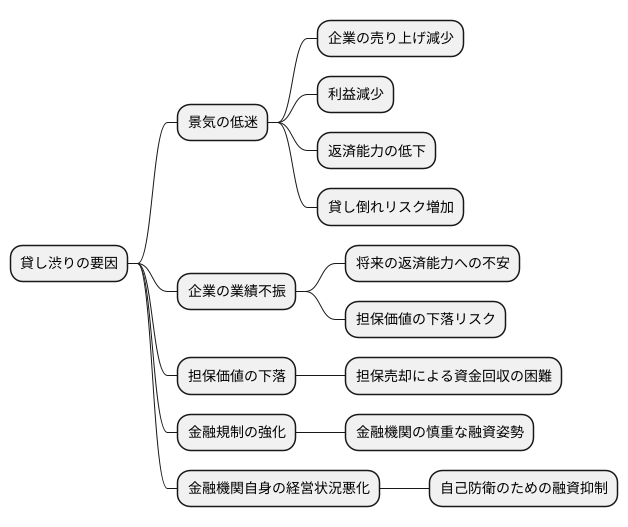

お金を貸し出す金融機関が、企業や個人への融資を渋る現象、いわゆる貸し渋りは、様々な要因が複雑に絡み合って発生します。まず、景気の低迷は大きな要因の一つです。景気が悪くなると、企業の売り上げが落ち込み、利益も減少します。そうなると、借金を返す力も弱まり、金融機関は貸し倒れのリスクを懸念して融資に慎重になります。

また、企業の業績不振も貸し渋りの原因となります。業績が悪化している企業は、将来の返済能力に不安があるため、金融機関は融資を控える傾向があります。たとえ担保となる資産があったとしても、企業の業績が悪ければ、その担保の価値も下落する可能性があり、金融機関にとってはリスクが高まります。

さらに、担保価値の下落自体も貸し渋りにつながります。例えば、土地や建物を担保にお金を借りる場合、その土地や建物の価格が下落すると、金融機関は万が一貸し倒れになった際に、担保を売却しても十分な資金を回収できない可能性があります。そのため、担保価値が下落すると、金融機関は融資を渋るようになります。

これらの要因に加えて、金融規制の強化も貸し渋りを招く一因となります。金融機関は、一定の自己資本を保有するなどの規制を遵守する必要があります。規制が強化されると、金融機関はより慎重な融資姿勢になり、貸し渋りが起こりやすくなります。

最後に、金融機関自身の経営状況も影響します。金融機関自身の経営が悪化すると、自己防衛のために融資を抑制する動きが強まります。健全な経営を維持するために、リスクの高い融資を避けようとするのは当然の行動と言えるでしょう。このように、貸し渋りは様々な要因が複雑に絡み合って発生する現象であり、経済全体に大きな影響を与える可能性があります。

貸し渋りの影響

お金を貸し渋られることは、経済全体に様々な悪い影響を及ぼします。まず、会社にとって、新しい機械や設備を導入したり、新しい技術や製品を開発するための投資を行う上で、お金を借りることはとても重要です。しかし、お金を貸してもらえなくなると、会社は事業を拡大したり、新しい事業を始めたりすることが難しくなり、経済全体の成長が鈍化してしまいます。特に、規模の小さい会社は、大きな会社に比べてお金を借りる力が弱いため、貸し渋りの影響をより大きく受けてしまいます。お金の流れが悪くなった会社は、最悪の場合、倒産してしまうこともあり、そこで働く人たちの雇用にも悪影響が出ます。

貸し渋りの影響は、会社だけでなく、私たち一人一人にも及びます。例えば、家や車を買うためのお金を借りることが難しくなると、人々の消費活動は減退し、景気をさらに冷え込ませてしまう可能性があります。家を買いたいと思っても、お金が借りられないため諦めざるを得ない人が増えれば、住宅市場は冷え込み、建設業や関連産業にも悪影響が出ます。車についても同様で、車の販売台数が減れば、自動車メーカーや部品メーカーの業績が悪化し、雇用にも影響が出ます。

このように、お金を貸し渋ることは、会社だけでなく、個人消費にも悪影響を及ぼし、経済全体に負の連鎖反応を引き起こします。そのため、金融機関は、企業や個人がお金を借りやすくするための工夫を凝らし、政府も金融政策を通じて貸し渋りを防ぐための対策を講じる必要があります。景気を支え、持続的な経済成長を実現するためには、お金の流れをスムーズにすることが不可欠です。

貸し渋りへの対策

資金の貸し出しが滞る、いわゆる貸し渋りは、企業の活動を阻害し、経済の停滞につながる重大な問題です。貸し渋りへの対策としては、大きく分けて、政府による政策と金融機関自身による努力の二つの側面があります。

まず、政府の役割として最も重要なのは、金融機関への資金供給です。円滑な資金の流れを維持するために、政府は中央銀行を通して金融機関に資金を供給し、貸し出しを促すことができます。また、信用保証制度も重要な役割を果たします。これは、企業が融資を受ける際に、政府系機関が保証人となることで、金融機関のリスクを軽減し、貸し出しを促進する仕組みです。さらに、政府は景気刺激策を通じて、企業の業績改善を図ることもできます。需要を喚起し、企業の収益性を高めることで、貸し渋りの発生を抑制する効果が期待できます。

一方、金融機関自身も、貸し渋りを回避するための努力を継続的に行う必要があります。従来の財務諸表中心の審査に加え、事業の将来性や経営者の能力といった定性的な情報も重視した、多角的な審査体制を構築することが重要です。具体的には、市場調査や業界分析、経営者との面談などを通じて、企業の成長性を評価し、将来の返済能力を見極める必要があります。特に、地域に密着した中小企業に対しては、地域金融機関の役割が重要になります。地域経済の状況を深く理解している地域金融機関は、地域の中小企業の事業内容や経営者の熱意を適切に評価し、積極的に資金を供給していくことが求められます。また、新たな融資手法の開発も重要です。例えば、事業の将来性を担保とした融資や、収益に応じて返済額が変動する融資など、企業のニーズに合わせた柔軟な融資商品の開発が求められます。

| 対策主体 | 貸し渋り対策 | 具体的な内容 |

|---|---|---|

| 政府 | 金融機関への資金供給 | 中央銀行を通じた資金供給による貸し出し促進 |

| 信用保証制度 | 政府系機関が保証人となり、金融機関のリスク軽減・貸し出し促進 | |

| 景気刺激策 | 需要喚起、企業収益性向上による貸し渋り抑制 | |

| 金融機関 | 多角的な審査体制の構築 | 財務諸表に加え、事業の将来性や経営者の能力も重視 |

| 地域金融機関の役割強化 | 地域の中小企業への積極的な資金供給 | |

| 新たな融資手法の開発 | 事業の将来性を担保とした融資、収益変動型融資など、柔軟な融資商品の開発 |

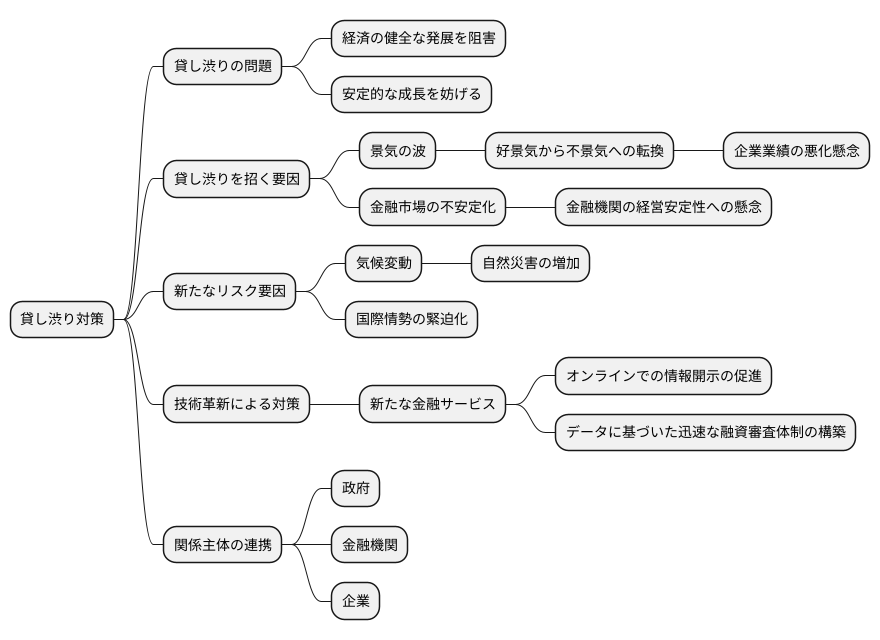

今後の課題

経済の健全な発展には、企業活動への円滑な資金供給が不可欠です。しかし、金融機関が融資に慎重になる「貸し渋り」は、この流れを阻害する大きな壁となります。貸し渋りは、経済の安定的な成長を妨げる深刻な問題であり、引き続き対策を強化していく必要があります。

景気の波や金融市場の不安定化は、貸し渋りを招きやすい要因です。好景気から不景気への転換期には、企業業績の悪化懸念から、金融機関は融資に慎重になります。また、金融市場が大きく揺らぐ局面でも、金融機関自身の経営安定性を守るため、融資姿勢は厳しくなりがちです。政府や金融機関は、常にこれらの変化に気を配り、適切な対策を講じる必要があります。

近年は、従来の景気変動や金融市場の不安定化に加え、新たなリスク要因も浮上しています。気候変動による自然災害の増加や、国際情勢の緊迫化は、企業活動に大きな影響を与えます。これらの新たなリスクを正しく見極め、融資の判断材料に組み込むことが重要です。

技術革新も、貸し渋り対策において重要な役割を担います。例えば、インターネットを通じて行われる新たな金融サービスは、企業の資金調達をよりスムーズにし、貸し渋りの緩和につながる可能性を秘めています。政府や金融機関は、常に技術の進歩に注目し、これらの新たな技術を積極的に活用していくべきです。具体的には、オンラインでの情報開示の促進や、データに基づいた迅速な融資審査体制の構築などが挙げられます。

貸し渋り対策は、経済の安定成長を支える上で欠かせない取り組みです。政府、金融機関、そして企業が一体となり、未来を見据えた対策を推進していくことが重要です。