利子率:お金の価格を知る

投資の初心者

先生、利子率について教えてください。お金の貸し借りの値段とありますが、よくわかりません。

投資アドバイザー

そうだね、難しいよね。たとえば、100万円を借りて、1年後に10万円の利子を付けて返すとする。この時の利子率は10%になる。つまり、借りたお金に対して、どれだけ多く返さなければならないかを示す割合なんだ。

投資の初心者

なるほど。100万円借りて110万円返すから、10万円が利子で、その割合が利子率なんですね。つまり、利子率が高いほど、返すお金は多くなるんですよね?

投資アドバイザー

その通り!利子率が高いほど、借りたお金に対して多くの利子を払う必要があるので、返すお金の合計は多くなるんだ。

利子率とは。

お金を貸したり借りたりするときに関係する『利子率』について説明します。利子率とは、借りたお金の元金に対して、利子(利息ともいいます)がどれくらいの割合になっているかを示すものです。いわば、お金の貸し借りの値段のようなものです。借りた人は、貸してくれた人に対して、利子という報酬を支払います。この利子率は、利子(利息)を元金で割ることで計算できます。

利子率とは

お金を借りる時には、元金に加えて利子を支払う必要があります。この利子、すなわちお金を借りる対価の割合を示したものが利子率です。金利とも呼ばれ、借りたお金の元本に対して、どれだけの割合で利子が発生するのかを表す数字です。例えば、100万円を借りて、利子率が年1%だとすると、1年間で支払うべき利子は1万円になります。

この利子率は、経済活動全体に大きな影響を与えています。企業は事業拡大のためにお金を借りることがあります。この時、利子率が低いと、借り入れ費用が少なくなるため、投資がしやすくなり、経済活動は活発になります。逆に、利子率が高いと、借り入れ費用が増えるため、投資意欲が減退し、経済活動は停滞する傾向にあります。

また、預貯金にも利子率が関係しています。銀行にお金を預けると、銀行は預かったお金を企業などに貸し出し、その利子の一部を預金者に利子として支払います。利子率が高いほど、預金で受け取れる利子も増えます。そのため、利子率は、個人の家計管理にも重要な要素となります。

利子率は、中央銀行の政策金利の影響を受けます。中央銀行が政策金利を引き上げると、市中銀行の資金調達コストが増加し、その結果として、企業や個人がお金を借りる際の利子率も上昇します。逆に、政策金利が引き下げられると、市中銀行の資金調達コストが減少し、企業や個人がお金を借りる際の利子率も低下します。このように、中央銀行は政策金利を調整することで、景気をコントロールしようとします。

さらに、利子率には、固定金利と変動金利があります。固定金利は、借入期間中、金利が一定である一方、変動金利は市場の動向に応じて金利が変動します。固定金利は返済計画が立てやすいというメリットがある一方、変動金利は将来の金利変動リスクを負う必要があります。それぞれの特性を理解し、状況に応じて適切な方を選択することが重要です。

| 項目 | 説明 |

|---|---|

| 利子率(金利) | お金を借りる対価の割合。元本に対する利子の割合。 |

| 利子率の例 | 100万円を借り、年利1%の場合、1年間の利子は1万円。 |

| 利子率と経済活動 | 低い利子率 → 借り入れ費用減 → 投資促進 → 経済活性化 高い利子率 → 借り入れ費用増 → 投資減退 → 経済停滞 |

| 利子率と預貯金 | 高い利子率 → 預金利子増加 |

| 利子率と政策金利 | 中央銀行が政策金利引上げ → 市中銀行の資金調達コスト増加 → 貸出金利上昇 中央銀行が政策金利引下げ → 市中銀行の資金調達コスト減少 → 貸出金利低下 |

| 固定金利 | 借入期間中、金利一定。返済計画が立てやすい。 |

| 変動金利 | 市場の動向に応じて金利変動。金利変動リスクあり。 |

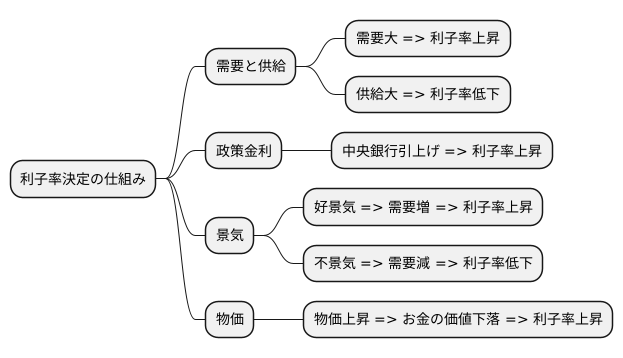

利子率の決定要因

お金の貸し借りには利子が付き物ですが、この利子の割合、つまり利子率はどうやって決まるのでしょうか。基本的には、需要と供給のバランスで決まります。お金を借りたい人がたくさんいれば、お金の需要は高く、利子率は上昇します。反対にお金を貸したい人がたくさんいれば、お金の供給は多く、利子率は低下します。これは、市場で物が売買されるのと同じ仕組みです。

需要と供給以外にも、利子率に影響を与える要素はいくつかあります。例えば、日本銀行のような中央銀行が設定する政策金利は、他の金利の基準となるため、大きな影響力を持っています。中央銀行が政策金利を引き上げると、金融機関はお金を貸し出す際のコストが増えるため、一般の企業や個人がお金を借りる際の利子率も上昇する傾向があります。

景気の良し悪しも利子率に影響を与えます。景気が良くなると、企業は設備投資や事業拡大のためにお金を借りる必要があり、需要が高まり利子率は上がりやすくなります。逆に景気が悪くなると、お金を借りる企業が減り、需要が減るため利子率は下がりやすくなります。

物価の動きも利子率に関係します。物価が上がると、お金の価値は下がります。同じ金額のお金を借りても、物価上昇によって将来返済する際の実質的な価値は目減りしてしまいます。これを補うため、貸し手はより高い利子率を要求するようになり、利子率は上昇する傾向があります。つまり、物価の上昇は利子率の上昇につながりやすいのです。

このように、利子率は様々な要因が複雑に絡み合って決まるものなのです。

利子率の種類

お金を借りたり、貸したりする際には、必ず利子が発生します。この利子の割合のことを利子率といい、様々な種類があります。まず、お金を借りる期間の長さによって、短期金利と長期金利に分けられます。短期金利は、一年未満といった短期間でお金を借りる際に適用される利子率です。日銀が発表する政策金利の影響を大きく受け、景気が悪くなると日銀は政策金利を引き下げ、お金を借りやすくします。逆に、景気が良くなると、物価の上昇を抑えるため、政策金利を引き上げます。一方、長期金利は、一年以上といった長期間でお金を借りる際に適用される利子率です。こちらは、将来の景気見通しや物価の動向といった様々な要因によって変化します。例えば、将来の景気が良いと予想されれば、お金の需要が高まり、長期金利は上昇する傾向があります。また、物価上昇、つまりインフレが進むと予想される場合も、お金の価値が下がると考えられるため、長期金利は上昇します。

さらに、利子率は、金利の変わり方によっても、固定金利と変動金利に分けられます。固定金利はお金を借りている期間中は、利子率が一定なので、将来の金利変動リスクがありません。住宅ローンなど、長期にわたる借り入れの場合、将来の利払いが予測しやすいというメリットがあります。一方、変動金利は市場の金利に合わせて変動します。市場金利が下がれば、利払いも減りますが、逆に市場金利が上がれば、利払いも増えるというリスクがあります。一般的に、変動金利は固定金利よりも低い水準で設定されています。

このように利子率には様々な種類があり、それぞれの特徴を理解することが、お金の借り入れや運用において非常に重要です。自分の状況や目的に合わせて、最適な利子率の種類を選ぶようにしましょう。

| 利子率の分類 | 種類 | 説明 | 影響要因 | メリット/デメリット |

|---|---|---|---|---|

| 期間 | 短期金利 | 一年未満の短期の借り入れに適用 | 日銀の政策金利 | 景気の影響を受けやすい |

| 長期金利 | 一年以上の長期の借り入れに適用 | 将来の景気見通し、物価動向 | 景気の予測、インフレの影響を受ける | |

| 変わり方 | 固定金利 | 借り入れ期間中、利子率が一定 | – | 将来の金利変動リスクがない/金利が下がった場合のメリットを享受できない |

| 変動金利 | 市場金利に合わせて変動 | 市場金利 | 金利が下がれば利払いも減る/金利が上がれば利払いも増えるリスクがある |

利子率と投資

お金をどのように運用するかは、常に頭を悩ませる問題です。そこで、お金を育てる上で欠かせない視点となるのが利子率です。利子率は、銀行にお金を預けたときに受け取れる利息の割合、あるいは借り入れをした際に支払う利息の割合を指します。この利子率は、様々な投資判断に大きな影響を与えます。

まず、預金や債券といった比較的安全な投資商品を考えてみましょう。これらの商品は、利子率が高いほど受け取れる利息も多くなります。例えば、利子率が1%の預金に100万円を預ければ、1年後に1万円の利息を受け取ることができます。もし利子率が2%であれば、利息は2万円に増えます。このように、少しでも高い利息を得たい人は、常に最新の利子率情報をチェックすることが重要です。

一方、株式投資の場合は少し状況が異なります。企業は事業を拡大するために、しばしば銀行からお金を借ります。この際にかかる費用が利子です。もし利子率が上がると、企業はより多くの利息を支払う必要が出てきます。つまり、企業の負担が増え、利益が減ってしまう可能性があります。利益が減ると、株価が下がる可能性も高まります。そのため、株式投資をする人は、利子率の上昇が企業の業績にどう影響するかを注意深く見極める必要があります。

さらに、不動産投資も利子率の影響を受けます。家を買う際に住宅ローンを利用する人が多いと思いますが、この住宅ローンの金利も利子率と連動しています。利子率が上がると、住宅ローンの金利も上がり、毎月の返済額が増えてしまう可能性があります。そうなると、不動産を購入する人が減り、不動産価格が下がる可能性も出てきます。

このように、預金、債券、株式、不動産など、あらゆる投資は利子率と密接に関係しています。投資で成功するためには、常に経済の動き、特に利子率の動向に注意を払い、適切な判断をすることが大切です。

| 投資の種類 | 利子率の影響 |

|---|---|

| 預金・債券 | 利子率が高いほど受取利息が増える。最新の利子率情報を確認することが重要。 |

| 株式 | 利子率上昇は企業の利息負担増加につながり、利益減少、株価下落の可能性があるため、利子率上昇が企業業績に与える影響を注視する必要がある。 |

| 不動産 | 利子率上昇は住宅ローン金利の上昇につながり、毎月の返済額増加、不動産購入者減少、不動産価格下落の可能性がある。 |

利子率と私たちの生活

金利、すなわち利子率は、私たちの暮らしに大きな影響を与えています。家を買うための住宅ローンや車を買うための自動車ローンといった借り入れの際、銀行からお金を借りる必要がありますが、この時にかかる費用が金利です。金利が高いと、借入額に加えて支払う金額も増え、家計への負担が大きくなります。逆に金利が低いと、支払う金額も少なくなり、家計は楽になります。

預貯金も金利と深い関係があります。銀行にお金を預けると、銀行はそのお金を運用し、その利益の一部を私たちに利子として支払います。金利が高いほど、受け取れる利子も多くなり、資産を増やすことができます。反対に金利が低いと、受け取れる利子も少なく、資産はなかなか増えません。

金利は経済全体にも影響を及ぼします。金利が上がると、企業は設備投資や事業拡大のためにお金を借りるのをためらうようになり、経済活動が停滞する可能性があります。また、個人消費も抑制され、物価が下がる傾向にあります。逆に金利が下がると、企業は積極的に投資を行い、経済活動が活発化し、物価は上昇する傾向にあります。

このように金利は、私たちの生活だけでなく経済全体にも大きな影響を与えるため、新聞やテレビなどで金利の動向に関する情報を常に確認し、家計や資産運用について適切な判断をすることが大切です。例えば、金利が上昇すると予想される場合は、変動金利型の住宅ローンではなく固定金利型の住宅ローンを選択する、あるいは金利の高い預金商品に預け替えるなど、状況に応じて対応を変える必要があります。金利の動きを理解し、賢く行動することで、家計を守り、資産をより効果的に増やすことができます。

| 金利の影響 | 高い場合 | 低い場合 |

|---|---|---|

| 借り入れ(住宅ローン、自動車ローンなど) | 支払額が増え、家計への負担が大きい | 支払額が少なく、家計への負担が小さい |

| 預貯金 | 受け取れる利子が増え、資産が増えやすい | 受け取れる利子が少なく、資産は増えにくい |

| 経済全体 | 企業の投資意欲が減退し、経済活動が停滞、物価下落傾向 | 企業の投資意欲が向上し、経済活動が活発化、物価上昇傾向 |

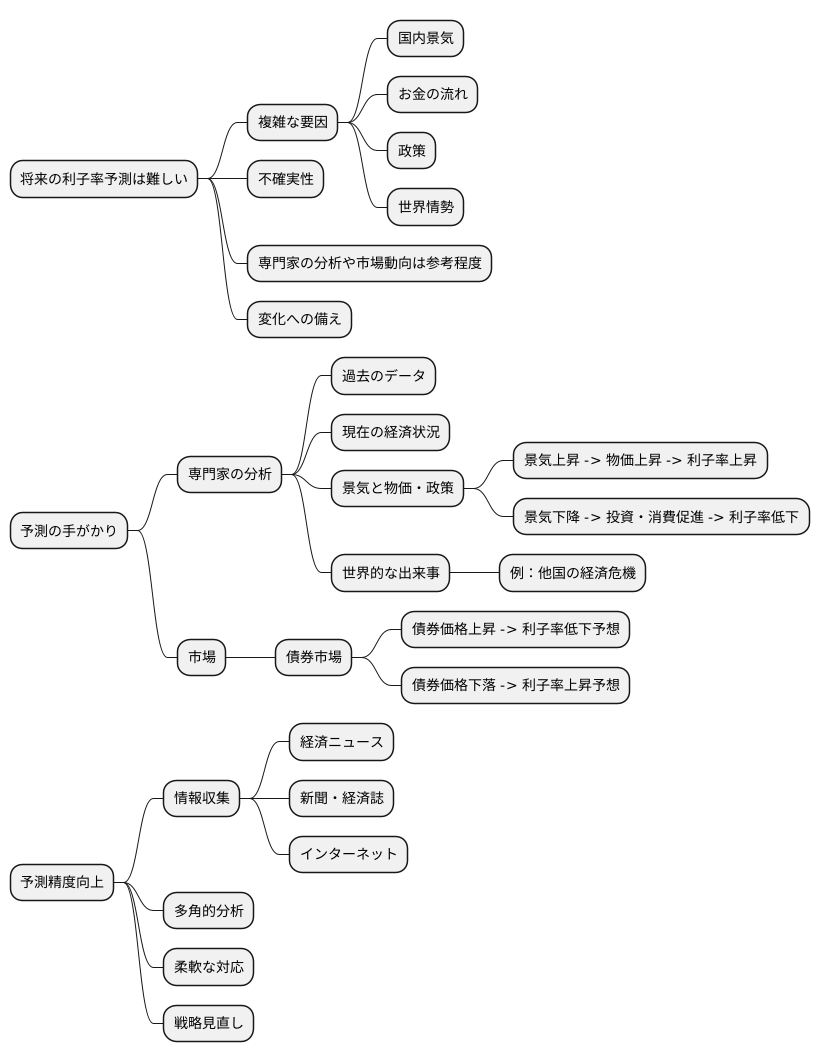

将来の利子率予測

将来の利子率をぴたりと言い当てることは至難の業です。金利の値動きは、国内の景気やお金の流れ方、国が行うお金に関する施策、世界全体の情勢など、様々な要因が複雑に絡み合って決まるからです。そのため、どんな予測にも必ず不確実さがつきまといます。経済の専門家による分析や市場の動きを参考にすることで、ある程度の予測は可能ですが、それと全く同じように将来の利子率が動くとは限りません。常に変化に備えた対応が必要となります。

経済の専門家たちは、過去のデータや今の経済状況を詳しく見て、将来の利子率を予測します。例えば、景気が良くなると物価が上がることがあります。物価の上昇を抑えるため、国は利子率を上げる対策をとることがあります。逆に、景気が悪くなると、企業の投資や人々の消費を促すため、利子率を下げる対策をとることもあります。また、世界的な出来事も利子率に影響を与えます。例えば、大きな国で経済危機が起きると、世界中のお金の流れが変わり、日本の利子率にも影響が出ることがあります。

市場の動きも将来の利子率を予測する上で重要な手がかりになります。債券市場の動きは、将来の利子率に対する市場参加者の見方を反映しています。債券価格は将来の利子率と逆の動きをする傾向があります。つまり、債券価格が上がると、市場参加者は将来の利子率が下がると予想している可能性があり、逆に債券価格が下がると、市場参加者は将来の利子率が上がると予想している可能性があります。

様々な情報源から情報を得て、自分で情報を分析することで、より精度の高い予測をするよう心がけることが大切です。新聞や経済誌、インターネット上の経済ニュースサイトなど、様々な情報源を活用し、多角的な視点から情報を分析することで、より精度の高い予測をすることができます。ただし、どんなに綿密に分析しても、将来の利子率が予測通りに動くとは限りません。常に柔軟な対応を心がけ、必要に応じて投資戦略を見直すことが重要です。