フルインベストメントで資産運用効率化

投資の初心者

先生、『フルインベストメント』って、全部のお金を投資に回すっていう意味ですか?

投資アドバイザー

いい質問だね。フルインベストメントは、余っているお金をできるだけ投資に回すっていう意味だよ。でも、実際には全部のお金を投資に回すことは難しいんだ。

投資の初心者

どうして全部投資できないんですか?

投資アドバイザー

株や債券を買うときには、まとまったお金が必要になるからだよ。例えば、株は最低でも100株単位で買わなきゃいけないことが多いし、債券もまとまった金額で取引されるんだ。だから、少しのお金がファンドに残ってしまうのは仕方がないことなんだよ。

フルインベストメントとは。

『フルインベストメント』とは、余っているお金をなるべく投資に回すことをいいます。毎月の年金などの支払いを、集まった掛金でまかなえれば、貯えを切り崩す必要がなく、たくさんの現金をファンドに置いておく必要もなくなります。しかし、フルインベストメントをするには、常に余ったお金を投資に回さなければなりません。しかし、投資の単位が小さすぎると、手数料が高くなり、かえって損をしてしまうこともあります。例えば、株を買う場合、ある程度のまとまったお金がないと投資できない決まりがあります。また、債券を買う場合も、通常取引されている量より少ないと、売買が難しくなり、不利な値段で取引せざるを得なくなります。このように、実際にはすべてのお金を投資に回すことはできず、ある程度の現金はファンドに置いておくことになります。

余剰資金を有効活用

手元に残ったお金を投資に回すことを、全部投資と呼びます。これは、毎月お給料をもらって、生活に必要な費用や決まった出費を引いた後に残るお金を、使わずに置いておくのではなく、積極的に増やすために使うことです。銀行に預けておくだけでは、物価が上がっていくことでお金の価値が下がってしまう危険性があります。つまり、同じ金額でも買えるものが少なくなってしまうということです。しかし、投資で得られる利益は、物価上昇に負けない力強い味方になります。

将来のために備える、あるいは経済的に自立した生活を送ることを目標とするならば、全部投資は有効な方法の一つと言えるでしょう。例えば、老後の生活資金を確保したい、住宅購入の頭金を貯めたい、あるいは自分の好きなことを仕事にしたいといった場合に、全部投資は目標達成を助ける力となります。

具体的には、株式や債券、投資信託、不動産など、様々な投資対象の中から、自分の目標や状況に合ったものを選ぶことができます。預貯金と比べて高い利回りを期待できる投資商品もありますが、同時に損失が出る可能性も考慮しなければなりません。そのため、投資を始める前に、自分の収入や支出、資産、負債などを把握し、どれくらいのリスクまでなら許容できるのかをしっかりと見極めることが重要です。

さらに、投資は短期的な利益を狙うのではなく、長期的な視点で継続していくことが大切です。市場の変動に一喜一憂せず、じっくりと資産を育てていくことで、複利効果によって大きな成果を得られる可能性が高まります。ただし、全部投資は全てのお金を投資に回すため、急な出費が必要になった際に対応できない可能性も出てきます。そのため、生活防衛資金は別で確保しておくなど、無理のない範囲で計画的に進めることが成功の鍵となります。

| 項目 | 説明 |

|---|---|

| 全部投資とは | 手元に残ったお金全てを投資すること |

| 目的 | 将来への備え、経済的自立 (老後資金、住宅購入、起業など) |

| メリット | 物価上昇に強い、高い利回り |

| デメリット/注意点 | 損失の可能性、急な出費への対応困難 |

| 投資対象 | 株式、債券、投資信託、不動産など |

| リスク管理 | 収入、支出、資産、負債を把握し、許容できるリスクを明確にする |

| 投資期間 | 長期的な視点で継続、複利効果を狙う |

| 生活防衛資金 | 別途確保が必要 |

| 成功の鍵 | 無理のない範囲で計画的に進める |

短期資金と長期運用の両立

お金を増やすには、短い期間で使うお金と長い期間で育てるお金のバランスを考えることが大切です。普段の生活費や、急な出費に備えて、ある程度の現金を手元に残しておくことは必要です。しかし、必要以上のお金を手元に置いておくと、お金を増やす機会を逃してしまうことになります。

お金を増やすための第一歩は、家計簿などで毎月の収入と支出をきちんと把握することです。収入から支出を引いた残りが自由に使えるお金ですが、このお金を全部投資に使うのは賢明ではありません。短期的に必要なお金と長期的に運用できるお金を分けて考える必要があります。

例えば、三か月分の生活費に相当する金額をすぐに使えるように銀行口座に入れておき、残りの資金を投資に回すという方法があります。これは、生活防衛資金と呼ばれ、急な病気や失業など、予期せぬ出来事による収入減に備えるためのものです。生活防衛資金を用意することで、投資で多少の損失が出ても、慌てて売却する必要がなくなり、落ち着いて長期的な視野で投資を続けることができます。

投資に回せるお金が明確になったら、投資の目的や期間、そしてリスク許容度を考え、適切な商品を選びましょう。投資の期間が長ければ、多少のリスクを取って株式などで積極的に運用することができます。逆に、短い期間で使う予定のお金は、元本割れのリスクが低い預貯金や国債などで運用するのが良いでしょう。

短期資金と長期運用をバランス良く組み合わせることで、安心して生活しながら、将来に向けた資産形成を着実に進めることができます。 目的や状況に応じて、定期的に資金配分を見直すことも大切です。

取引単位と手数料の考慮

お金を投じる際には、売買の最低単位と手数料をよく考えることが大切です。株や債券といった商品によっては、ある程度のまとまったお金がないと買えないことがあります。少しのお金で何度も売買を繰り返すと、手数料の負担が大きくなり、せっかくの儲けを減らしてしまうかもしれません。

自分の持っているお金と、売買の最低単位、手数料を比べ、うまくいく投資のやり方を考えることが重要です。例えば、売買手数料の安い投資信託やETFなどを利用すれば、少しのお金でも色々なものに投資ができます。

株を買う場合、100株単位など、ある程度のまとまった株数でしか売買できないことが多いです。そのため、興味のある会社の株であっても、1株の値段が高ければ、必要な投資金額も大きくなります。もし、少ないお金で株に投資したい場合は、1株単位で売買できる制度を使う、あるいは、少額から投資できる投資信託などを検討するのも良いでしょう。

投資信託は、たくさんの人からお金を集めて、色々な株や債券などに投資する商品です。プロが運用してくれるため、投資の知識がなくても比較的簡単に始めることができます。また、投資信託は、少額から購入できるものが多く、分散投資もしやすいので、リスクを抑えながら投資することができます。

ETFも投資信託と似ていますが、株のように証券取引所で売買できます。リアルタイムで価格が変動するため、取引のタイミングを自分で決められるのが特徴です。手数料も比較的安く、分散投資にも向いています。

このように、投資の際には、売買単位や手数料をしっかりと確認し、自分の投資の目的や持っているお金に合った商品を選ぶことが大切です。焦らずじっくりと検討し、自分に合った投資方法を見つけるようにしましょう。

| 投資商品 | 最低投資金額 | 手数料 | メリット | デメリット | その他 |

|---|---|---|---|---|---|

| 個別株 | 株価 × 売買単位 (通常100株) | 取引ごとに手数料がかかる | 自分の好きな銘柄を選べる | 投資金額が大きくなる場合がある、リスクが高い | 1株単位で売買できる制度もある |

| 投資信託 | 少額から可能 | 購入時手数料、運用管理費用など | 少額で分散投資が可能、プロが運用 | リアルタイムで売買できない | – |

| ETF | 一口単位 | 取引ごとに手数料がかかる | 少額で分散投資が可能、リアルタイム取引 | – | 投資信託と似ているが、証券取引所で売買 |

流動性リスクへの対応

投資の世界では、『フルインベストメント』という言葉がよく聞かれます。これは、保有する資金の全てを投資に回すことを意味します。利益を最大化するには魅力的な手法ですが、同時に思わぬ落とし穴も存在します。それが『流動性リスク』です。

流動性とは、保有資産をどれほど早く、そして簡単に現金に換えられるかという度合いを表します。例えば、普通預金はすぐに現金を引き出せるため流動性が高い一方、不動産は売却に時間がかかるため流動性が低いと言えるでしょう。フルインベストメントの状態では、流動性の低い資産に資金が集中してしまうと、急な出費が必要になった際に対応が難しくなります。例えば、病気や事故などの予期せぬ出来事でまとまったお金が必要になった時、すぐに現金化できない資産ばかりでは困ってしまいます。

そうした事態を防ぐためには、ある程度の流動性を常に確保しておくことが大切です。具体的には、換金性の高い資産をポートフォリオの一部に組み入れることが有効です。例えば、普通預金や当座預金などは、いつでもすぐに現金化できるため、流動性を高めることができます。また、満期日が近い債券なども、比較的短期間で現金化できるため、流動性確保の手段として有効です。

さらに、投資信託の中には換金性の高いものも存在します。これらをポートフォリオに組み入れることで、投資による利益獲得の機会を損なうことなく、必要な時に現金を引き出すことができます。このように、流動性リスクを意識した資産運用を行うことで、不測の事態にも落ち着いて対応できるようになり、より堅実な資産形成が可能となります。

| 項目 | 説明 | メリット | デメリット/リスク | 対策 |

|---|---|---|---|---|

| フルインベストメント | 保有資金の全てを投資に回す | 利益の最大化 | 流動性リスク(急な出費への対応困難) | 流動性の高い資産をポートフォリオに組み入れる |

| 流動性 | 資産を現金に換える速さ、容易さ | 緊急時の対応力向上 | 投資機会の逸失(低収益資産の保有) | 流動性と収益性のバランス |

| 高流動性資産の例 | 普通預金、当座預金、満期日が近い債券、換金性の高い投資信託 | 即時現金化可能 | 低利金/低収益の可能性 | ポートフォリオの一部として保有 |

現実的な運用と目標設定

資産を増やすには、すべての資金を運用に回すのが理想的と言われますが、実際は難しいものです。生活に必要な費用や、急に必要になるお金に備えて、ある程度の現金を手元に残しておく必要があります。また、投資商品によっては、一度に購入できる最小単位が決まっている場合もあり、すべての資金を一度に投資できないこともあります。

大切なのは、無理のない範囲で、自分の状況に合った運用を行うことです。収入や支出、家族構成、年齢などを考慮し、どれだけの資金を運用に回し、どれだけの現金を手元に残しておくべきかを慎重に検討する必要があります。

資産運用は長期的な視点で考えることが重要です。短期的な利益に一喜一憂するのではなく、10年、20年といった長い目で見て、着実に資産を増やしていくことを目指しましょう。市場の状況は常に変化するため、定期的に投資状況を確認し、必要に応じて運用方法を見直すことも大切です。

目標を立てることも重要ですが、現実的な目標を設定するようにしましょう。あまりに高い目標を設定してしまうと、目標達成が難しくなり、運用を継続する意欲を失ってしまう可能性があります。今の自分の状況をしっかりと把握し、達成可能な範囲で目標を設定し、一歩ずつ着実に資産を増やしていくことを心掛けましょう。焦らず、継続することが成功への鍵です。無理のない範囲で運用を続け、着実に資産を築いていきましょう。

| 項目 | 説明 |

|---|---|

| 資金配分 | 生活資金と運用資金を適切に配分する。投資商品の最小購入単位も考慮。 |

| 無理のない運用 | 収入、支出、家族構成、年齢を考慮し、無理のない範囲で運用を行う。 |

| 長期的な視点 | 短期的な変動に惑わされず、10年、20年単位で資産増加を目指す。 |

| 定期的な見直し | 市場状況の変化に応じて、運用方法を定期的に見直す。 |

| 現実的な目標設定 | 高すぎる目標は避け、達成可能な範囲で目標を設定する。 |

| 焦らず継続 | 継続が成功の鍵。無理なく続け、着実に資産を築く。 |

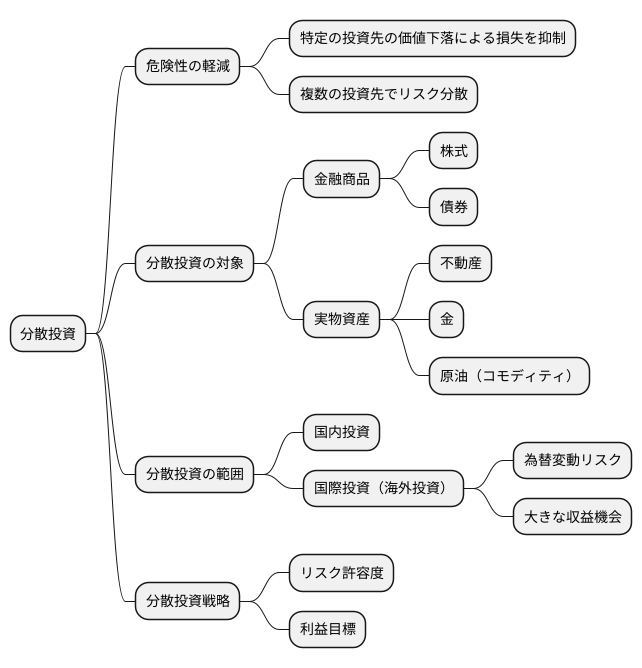

分散投資でリスク軽減

資産を運用する上で、損失を抑えるための工夫は欠かせません。特に、大切な資産を一つのものに集中して投資してしまうと、その投資先の価値が下がった際に大きな損失を被る危険性があります。このような事態を防ぐ有効な手段として、分散投資があります。分散投資とは、様々な種類の資産に少しずつ投資を行うことで、リスクを分散する投資方法です。

例えば、ある特定の会社の株だけに投資していた場合、その会社の業績が悪化すると、投資した資産価値は大きく下がってしまいます。しかし、複数の会社の株や債券、不動産などに分散して投資していれば、仮に一つの会社の業績が悪化しても、他の投資先で得られる利益で損失を相殺できる可能性が高まります。

分散投資の対象となる資産の種類は様々です。株式や債券といった伝統的な金融商品の他に、近年では不動産や金、原油などの商品(コモディティ)といった実物資産への投資も人気を集めています。それぞれの資産は異なる値動きをする性質を持っているため、これらの資産にバランスよく投資することで、特定の市場の急激な変動による影響を最小限に抑えることができます。

また、投資対象を国内のみに限定せず、海外の資産にも目を向けることで、国際的な分散投資を行うことも可能です。為替変動リスクはありますが、世界経済の成長を取り込むことで、より大きな収益機会を得られる可能性があります。

どの程度のリスクまで許容できるか、そして投資によってどれくらいの利益を目指したいのかといった自身の状況をしっかりと把握し、最適な分散投資戦略を練ることが大切です。