緩やかな物価上昇時の外貨預金

投資の初心者

先生、『外貨預金のリフレーション』ってどういう意味ですか?

投資アドバイザー

いい質問だね。まずリフレーションは、物価が下がり続けるデフレではなくなったけど、物価が上がり続けるインフレにもなっていない状態のことだよ。外貨預金のリフレーションは、円高で外貨預金の価値が下がっていたけれど、円安に転じて価値が回復しつつある、そんな状態を指すんだ。

投資の初心者

なるほど。つまり、円高で損していた外貨預金が、円安傾向で少し持ち直してきた状況のことですね。

投資アドバイザー

その通り!よく理解できたね。重要なのは、リフレーションはインフレとは違うということ。物価が実際に上がり続けているインフレではなく、デフレから脱却して物価が上昇に転じつつある状態を表す言葉だよ。

外貨預金のリフレーションとは。

投資の世界で使われる『外貨預金のリフレーション』という言葉について説明します。これは、物価が下がり続けるデフレからは脱却したものの、物価が上がるインフレにもなっていない状態を指します。

物価上昇の兆し

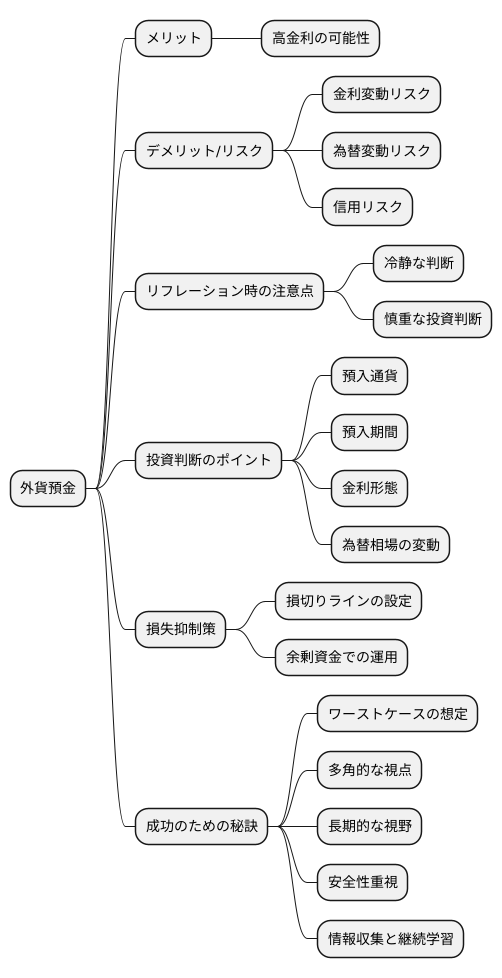

長きにわたり低迷していた物価が、上昇の兆しを見せ始めています。これは、デフレからの脱却を期待させる明るい材料です。しかし、本格的な物価上昇局面、いわゆるインフレにはまだ至っていません。このような経済状況は「リフレーション」と呼ばれ、物価が緩やかに上昇していく過程を指します。このリフレーションは、私たちの生活だけでなく、投資戦略、特に外貨預金への投資戦略にも大きな影響を与えます。

これまでのデフレ下では、円の価値が上昇傾向にありました。そのため、外貨預金をする場合、円高によって外貨を円に換算した際に目減りする、いわゆる為替差損のリスクが大きくなっていました。

しかし、リフレーションによって円の価値が下落し始めると状況は変わります。円安傾向になることで、外貨預金のメリットが見直される可能性があります。例えば、外貨建ての金利が高い通貨で預金すれば、円安による為替差益と金利の両方の恩恵を受けることができるかもしれません。

ただし、リフレーションはインフレとは異なり、物価上昇は緩やかです。急激な円安も想定しにくいため、すぐに大きな利益が出ることを期待するのは禁物です。また、世界経済の情勢や各国の金融政策によって為替相場は大きく変動する可能性があります。

今後の経済動向を注意深く見守り、様々な情報を分析しながら、ご自身の状況に合った適切な投資判断を行うことが大切です。専門家の意見を聞くことも、有効な手段の一つと言えるでしょう。

| 経済状況 | 物価 | 円 | 外貨預金 | リスク・留意点 |

|---|---|---|---|---|

| デフレ | 低迷 | 上昇傾向(円高) | 為替差損のリスク大 | – |

| リフレーション | 緩やかに上昇 | 下落傾向(円安) | 為替差益と金利の恩恵(可能性) | 急激な円安は想定しにくい、大きな利益はすぐには期待できない、為替変動リスク |

金利と為替の動向

お金を外国の通貨で預ける外貨預金は、日本の銀行に預けるよりも高い利子を受け取れるという魅力があります。しかし、高い利子が期待できる通貨は、為替の変動の影響を受けやすいという性質も持っています。物価上昇が進む局面では、経済の先行きが不透明になることが多く、為替の値動きも激しくなる可能性があります。

高い利子の通貨で預金すれば多くの利子がもらえる可能性がありますが、同時に為替の変動によって預けたお金が減ってしまう危険性も高まります。例えば、預金した時よりも円高になってしまうと、円に戻した時に元本が減ってしまう可能性があります。また、経済の状況が不安定な時期には、国によって政策金利の変更なども起こりやすく、金利の変動も大きくなる可能性があります。

そのため、外貨預金をする際は、利子の高さだけでなく為替の動きにも注意を払うことが大切です。過去の値動きや専門家の予想などを参考にしつつ、世界経済の動向にも目を向ける必要があります。複数の国の通貨に分散して預金することで、一つの通貨の為替変動による損失を軽減する効果も期待できます。

さらに、外貨預金は預金保険の対象外であるため、銀行が破綻した場合、預金が戻ってこない可能性もあることを理解しておく必要があります。外貨預金は、高い利息を得られる可能性がある一方で、為替変動や銀行の破綻など、様々なリスクを伴う金融商品です。投資する際は、リスクとリターンを十分に理解し、余裕資金の範囲内で行うことが重要です。

最後に、長期的な視点を持つことも重要です。短期的な為替変動に一喜一憂するのではなく、長期的な経済成長や通貨の価値上昇を見据えて投資することで、より安定した利益を得られる可能性が高まります。常に最新の情報を入手し、状況に応じて柔軟に対応していくことが、外貨預金で成功するための鍵となります。

| メリット | デメリット | 注意点 |

|---|---|---|

| 日本の銀行に預けるよりも高い利子を受け取れる。 | 為替の変動の影響を受けやすい。円高になると元本割れのリスクがある。 | 利子の高さだけでなく為替の動きにも注意を払う。過去の値動きや専門家の予想などを参考にする。世界経済の動向にも目を向ける。 |

| 経済の状況が不安定な時期には、金利の変動も大きくなる可能性がある。 | 複数の国の通貨に分散して預金することで、一つの通貨の為替変動による損失を軽減する。 | |

| 預金保険の対象外であるため、銀行が破綻した場合、預金が戻ってこない可能性もある。 | 外貨預金は、様々なリスクを伴う金融商品であることを理解する。 | |

| 余裕資金の範囲内で行う。 | ||

| 長期的な視点を持つ。短期的な為替変動に一喜一憂せず、長期的な経済成長や通貨の価値上昇を見据える。 | ||

| 常に最新の情報を入手し、状況に応じて柔軟に対応していく。 |

外貨預金の種類

外貨預金とは、円ではなく米ドルやユーロなどの外国通貨で預金をすることです。預金金利に加えて、為替の変動による利益も期待できる一方、為替変動によって元本割れのリスクも伴います。

外貨預金には様々な種類があり、預入期間に着目すると、満期日までお金を引き出せない定期預金と、いつでも出し入れが自由な普通預金があります。定期預金は普通預金よりも金利が高いのが一般的です。さらに、定期預金の中には、期間や金利が複数設定されているものもあります。例えば、3ヶ月、6ヶ月、1年といった具合に、預入期間によって金利が異なる商品や、半年ごとに金利が見直されるといった商品です。

金利タイプにも種類があります。固定金利型は、預入時に金利が決まり、満期まで金利が変わりません。一方、変動金利型は、市場金利の変動に合わせて金利が見直されます。

為替変動リスクを軽減するための仕組みとして、為替予約があります。これは、円貨と外貨を交換する際に、その時点の為替レートではなく、あらかじめ決めたレートで交換できるというものです。また、将来の為替レートをあらかじめ固定する先物予約という方法もあります。

このように、外貨預金には様々な種類があります。短期で金利変動リスクを抑えたい場合は、短期の固定金利型定期預金が良いでしょう。一方、長期的な視点で高い利回りを目指すのであれば、長期の定期預金や変動金利型の預金も選択肢となります。それぞれのメリット・デメリット、リスクを十分に理解し、自分の投資目的やリスク許容度に合った商品を選ぶことが大切です。加えて、外貨預金は預金保険制度の対象外であるため、元本保証がない点にも注意が必要です。

| 項目 | 種類 | 説明 |

|---|---|---|

| 預入期間 | 定期預金 | 満期日までお金を引き出せない。 普通預金よりも金利が高い。 期間や金利が複数設定されているものもある。 |

| 普通預金 | いつでも出し入れが自由。 | |

| 金利タイプ | 固定金利型 | 預入時に金利が決まり、満期まで金利が変わらない。 |

| 変動金利型 | 市場金利の変動に合わせて金利が見直される。 | |

| 為替変動リスク軽減 | 為替予約 | あらかじめ決めたレートで交換できる。 |

| 先物予約 | 将来の為替レートをあらかじめ固定する。 |

リスク管理の重要性

お金を海外の銀行に預ける外貨預金は、日本の銀行に預けるよりも高い金利が得られる場合があり魅力的ですが、同時に様々な危険も伴います。金利の変動に加え、為替の動きによっても利益が大きく左右されるため、適切な危険管理がとても大切です。

特に、物価上昇率が上昇局面にあるリフレーション時は、経済の先行きが不透明になりがちです。このような時には、感情に流されず、冷静に状況を判断し、慎重に投資の可否を決める必要があります。どの通貨で、どのくらいの期間、どのような金利形態で預金をするのか、様々な選択肢をじっくりと比較検討しなければなりません。また、為替相場の変動にも常に気を配る必要があります。

損失を出来るだけ抑えるためには、損失を確定させる価格である損切りラインを設定することが有効です。あらかじめ損失額の限度を定めておくことで、想定外の大きな損失を防ぐことができます。さらに、生活に必要な資金とは別に、余裕のある資金で運用することも重要です。万が一、投資が失敗した場合でも、生活に支障が出ないように備えておく必要があります。

外貨預金を行う際は、常に最悪の事態を想定し、損失を最小限にするよう努めましょう。金利や為替相場の変動リスク、金融機関の信用リスクなど、様々な要因を考慮し、多角的な視点から投資判断を行うことが重要です。目先の利益にとらわれず、長期的な視野に立って、安全性を重視した運用を心がけることが大切です。色々な情報を集め、常に勉強を続ける姿勢も重要です。

他の投資商品との比較

投資の世界には、様々な選択肢が存在します。預貯金と同じように円以外の通貨で預金する外貨預金の他にも、株式投資、債券投資、投資信託など、多様な商品が存在し、それぞれに異なる特徴があります。それぞれの商品には、利益を得られる可能性(リターン)と、損失を被る可能性(リスク)が内在しており、自分の投資目的や許容できるリスクの大きさに合わせて適切な商品を選ぶことが大切です。

外貨預金は、比較的リスクが低い投資商品として認識されていますが、為替レートの変動によって元本割れのリスクが全くないわけではありません。特に金利が高い通貨に預金する場合、為替レートの変動リスクも大きくなる傾向があります。他の投資商品と比較検討することで、それぞれの商品の特性を理解し、自分に合った投資先を見つけることが重要です。

株式投資は、企業の業績に応じて価格が変動するため、大きな利益を得られる可能性がある一方で、大きな損失を被る可能性も秘めています。債券投資は、株式投資に比べて価格変動は小さいものの、発行体の財務状況が悪化すると、元本割れのリスクが生じます。投資信託は、複数の株式や債券などに投資することで、リスクを分散させる効果がありますが、投資対象となる商品によってリスクとリターンは異なります。

自分の投資経験やリスク許容度を考慮し、それぞれの投資商品のメリットとデメリットを理解した上で、最適な組み合わせ(ポートフォリオ)を構築することが大切です。一つの商品に集中して投資するのではなく、複数の商品に分散して投資することで、リスクを軽減する効果が期待できます。

投資に関する様々な情報を集め、知識を深めることで、より良い投資判断を行うことができるようになります。新聞や雑誌、インターネットなど、様々な情報源を活用し、常に最新の情報を入手するように心がけましょう。また、専門家の意見を聞くことも有効な手段です。自分自身の知識と経験を積み重ね、より良い投資判断を行い、資産形成を目指しましょう。

| 投資商品 | リスク | リターン | その他 |

|---|---|---|---|

| 外貨預金 | 低 | 低 | 為替変動リスクあり |

| 株式投資 | 高 | 高 | 企業業績に依存 |

| 債券投資 | 中 | 中 | 発行体リスクあり |

| 投資信託 | 様々 | 様々 | リスク分散効果 |

専門家への相談

お金を海外の銀行に預けたり、投資を始めたりするには、ある程度の知識と情報が必要です。もし、自分だけでは難しいと感じたり、不安がある場合は、お金の専門家に相談することをお勧めします。

身近な相談相手としては、銀行や証券会社などの窓口担当者がいます。窓口では、外貨預金や投資信託など、様々な金融商品について説明を聞くことができます。自分の収入や支出、将来設計などを担当者に伝えることで、自分に合った商品を選んでもらうことができます。

より専門的なアドバイスを受けたい場合は、お金の専門家であるファイナンシャル・プランナー(FP)に相談するのも良いでしょう。FPは、家計の管理から、保険、教育資金、老後資金の準備まで、お金に関する幅広い相談に乗ってくれます。投資についても、個人の状況やリスク許容度を考慮した上で、適切なアドバイスを提供してくれます。相談料は無料の場合から有料の場合まで様々なので、事前に確認しておきましょう。

近年は物価が上がったり下がったりと経済の動きが不安定です。このような時は、専門家の知識や経験が大きな助けとなります。経済の状況を正しく理解し、それに合わせた投資のやり方を見つけ出すことは簡単ではありません。自分だけで判断するのではなく、専門家の意見を聞き、様々な情報を集めることで、損する危険を減らし、より確実な投資を行うことができます。相談するだけでなく、新聞やテレビ、インターネットなどを通して、自分自身でも積極的に情報収集を行いましょう。もし分からないことがあれば、ためらわずに専門家に質問することが大切です。

| 相談相手 | 相談内容 | 費用 |

|---|---|---|

| 銀行・証券会社窓口担当者 | 外貨預金、投資信託など金融商品全般 | 無料 |

| ファイナンシャル・プランナー(FP) | 家計管理、保険、教育資金、老後資金、投資相談など | 無料〜有料 |

その他:

自身でも新聞、テレビ、インターネット等で情報収集を行う