外貨預金と物価上昇の関係

投資の初心者

先生、外貨預金を持つとインフレーションの影響を受けにくいと聞きましたが、どういうことでしょうか?

投資アドバイザー

いい質問だね。まずインフレーションは物価全体が上がる現象のことだよ。日本の円だけを考えてみると、インフレになると円の価値が下がる。例えば、100円で買えたものが120円になるといった具合にね。ここで外貨預金、例えば米ドルで考えてみよう。

投資の初心者

円の価値が下がると、ドルの価値はどうなるんですか?

投資アドバイザー

もし日本でインフレが起きて円の価値が下がると、相対的にドルの価値は上がる可能性がある。1ドル100円だったのが1ドル120円になるかもしれない。そうすると、100ドルの預金は1万円だったのが1万2千円になる。これが外貨預金でインフレの影響を受けにくいと言われる理由の一つだよ。ただし、為替レートはインフレ以外の様々な要因で変動するので、必ずしもそうなるわけではないことには注意が必要だよ。

外貨預金のインフレーションとは。

『外貨預金』と物価上昇の関係について説明します。物価が上がり続けると、お金の価値は目減りしていきます。これを『インフレーション』と言います。外貨預金の場合も、預けている国の物価が上がると、そのお金の価値は下がります。

物価上昇とは

物価上昇とは、商品やサービスの値段が全体的に上がり続ける現象のことを指します。簡単に言うと、今まで百円で買えた物が百十円、百二十円と徐々に値上がりしていく状態です。このような物価上昇が続くと、同じ金額のお金で買える商品の数が減ってしまい、お金の価値が実質的に下がってしまうことを意味します。例えば、一万円で十個のパンが買えたのに、物価上昇によって同じ一万円で八個しか買えなくなると、お金の価値は二割減ってしまったと言えるでしょう。

物価上昇は私たちの経済活動に様々な影響を与えます。特に、貯金への影響は見逃せません。貯金は金額自体は変わりませんが、物価が上がるとそのお金で買える物の数が減るため、実質的な価値は目減りしていくのです。例えば、今一万円で買える電化製品が、一年後に物価が上昇して一万二千円になったとします。この時、一万円を貯金していただけではその電化製品を買うことができなくなってしまいます。つまり、物価上昇によって貯金の価値は実質的に下がってしまうのです。

また、物価上昇は企業の活動にも影響を及ぼします。商品の仕入れ値が上がれば、利益を確保するために商品の値段を上げざるを得ません。しかし、値段を上げすぎると消費者の購買意欲が下がり、売上が減少する可能性があります。そのため、企業は物価上昇に合わせて適切な価格設定を行う必要があります。

物価上昇は私たちの生活に密接に関わる問題です。物価の動きを理解し、家計や生活設計に役立てることが大切です。例えば、物価上昇を見越して貯蓄方法を検討したり、必要な物を早めに購入するなどの工夫をすることで、物価上昇の影響を最小限に抑えることができます。

| 項目 | 内容 |

|---|---|

| 物価上昇とは | 商品やサービスの値段が全体的に上がり続ける現象。同じ金額のお金で買える商品の数が減り、お金の価値が実質的に下がる。 |

| 貯金への影響 | 貯金額自体は変わらないが、物価が上がると同じ金額で買える物が減るため、実質的な価値が目減りする。 |

| 企業活動への影響 | 仕入れ値上昇により商品の値上げが必要になるが、値上げしすぎると消費者の購買意欲が低下し売上が減少する可能性があるため、適切な価格設定が必要。 |

| 生活への影響 | 物価の動きを理解し、家計や生活設計に役立てることが重要。物価上昇を見越した貯蓄方法の検討や必要な物を早めに購入するなどの工夫で影響を最小限に抑えられる。 |

外貨預金と物価上昇

外貨預金とは、円以外の通貨で預金をする金融商品です。金利が高い通貨を選んで預金することで、普通の円預金よりも多くの利息を受け取れる場合があります。しかし、為替レートの変動リスクには注意が必要です。為替レートは常に変化するため、円に換算した時の価値は増減する可能性があります。

物価上昇は、外貨預金にも大きな影響を与えます。預金している国の物価が上がると、その国の通貨の価値は下がる傾向があります。例えば、アメリカドルで預金していて、アメリカの物価が上昇すると、ドルの価値が下がり、円に換算した時に受け取る金額が減ってしまうかもしれません。

逆に、日本の物価上昇率が預金している国の物価上昇率よりも高い場合、円安が進むことがあります。円安になると、円換算した預金の価値が増える可能性があります。

具体的に考えてみましょう。日本で100万円を円預金に預け入れる場合と、同じ100万円をアメリカドルに換えてアメリカの銀行に預け入れる場合を比較します。仮にアメリカの金利が日本の金利より高く、1年後には利息を含めて105万円相当のドルになったとします。しかし、この間に円安が進み、1ドルが100円から110円になったとしましょう。この場合、105万円相当のドルを円に換算すると、105万円 ÷ 110円/ドル = 約95万5千円となり、円預金よりも元本割れを起こしてしまいます。

このように、外貨預金は高い金利で魅力的に見えるかもしれませんが、為替レートと物価の変動によって、利益だけでなく損失が出る可能性もあることを理解しておく必要があります。外貨預金をする際は、これらのリスクを十分に理解し、将来の為替レートや物価変動を予測しながら慎重に判断することが大切です。

| 項目 | 内容 |

|---|---|

| 外貨預金とは | 円以外の通貨で預金をする金融商品。金利が高い通貨で多くの利息を得られる可能性がある一方、為替レート変動リスクが存在する。 |

| 物価上昇の影響 | 預金国の物価上昇→通貨価値下落。日本円換算で受取額が減少する可能性。 逆に、日本の物価上昇率が預金国より高い場合、円安が進行し、円換算した預金価値が増加する可能性も。 |

| 為替レート変動リスク | 為替レートは常に変動。円換算時の価値は増減する。 |

| 具体例 |

|

| 注意点 | 高金利だが為替レートと物価の変動で損失の可能性も。リスクを理解し、将来の為替レートや物価変動を予測しながら慎重に判断する必要がある。 |

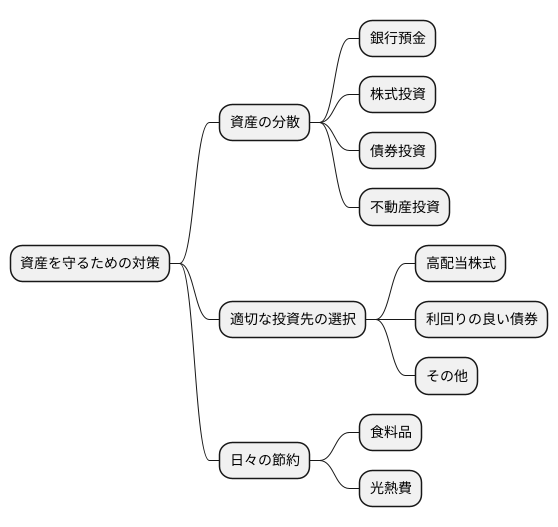

物価上昇への対策

近頃、あらゆるものの値段が上がっています。これは私たちの大切な資産の価値が目減りすることに繋がります。そこで、この値上がりにうまく対応し、資産を守るための方法をいくつかご紹介します。

まず、大切なお金を一つの籠に盛るのではなく、複数の籠に分けておくことが重要です。つまり、銀行預金だけに頼るのではなく、株式投資、債券投資、不動産投資など、様々な種類の投資先に分散して投資することで、一つの投資先で損失が出た場合でも、他の投資先で利益を得て損失を相殺できる可能性が高まります。

次に、値上がりよりも高い利益が見込める投資先を選ぶことも大切です。例えば、銀行の利息が低い時期には、預貯金よりも高い配当金が期待できる株式や、利回りの良い債券などに投資することで、物価上昇による資産価値の減少分を補うことができます。もちろん、投資にはリスクが伴いますので、それぞれの投資先の特性をよく理解し、自分に見合ったリスクの投資を選ぶことが肝要です。

さらに、日々の暮らしを見直し、無駄な出費を控えることも大切です。例えば、食料品は特売日を狙って購入したり、光熱費を節約するために不要な照明を消したり、冷暖房の設定温度を調整したりするなど、小さな積み重ねが大きな効果を生みます。

このように、資産の分散、適切な投資先の選択、そして日々の節約という三つの対策をバランス良く行うことで、物価上昇の悪影響を最小限に抑え、将来に備えることができます。焦らず、じっくりと取り組みましょう。

外貨預金を選ぶ際の注意点

外貨預金は、高い金利が魅力ですが、同時に為替変動による損失リスクも抱えています。預け入れ時よりも円高になってしまうと、せっかく金利で利益を得ても、円に戻す際に損失が出てしまう可能性があります。金利の高さだけに目を奪われず、為替変動リスクを十分に理解した上で、慎重に判断することが重要です。

外貨預金で保有している通貨の価値が下がれば、元本割れのリスクも生じます。例えば、1ドル100円の時に1万ドルを預金した場合、円換算で100万円です。しかし、1ドル50円まで円高が進むと、同じ1万ドルでも円換算では50万円になってしまい、半分の価値になってしまいます。

預金先の国の経済状況や物価上昇率も重要な要素です。経済が不安定な国や物価上昇率の高い国では、通貨の価値が下落するリスクが高まります。金利が高い国は、経済が不安定な場合もありますので、高い金利だけを判断基準にするのは危険です。経済指標などを確認し、その国の経済の現状と将来性についても調べてみましょう。

複数の通貨の金利や為替レートの推移、各国の経済指標などを比較検討することも大切です。インターネットや金融機関の資料などを活用して、情報収集を積極的に行いましょう。信頼できる金融機関の専門家に相談することも有効な手段です。専門家は、個々の状況に合わせたアドバイスを提供してくれます。預金する国の経済や政治の安定性も確認しておきましょう。政治の不安定化は、為替レートの変動に大きく影響します。

外貨預金は、分散投資の一環として活用できます。複数の通貨に分散して預金することで、リスクを軽減することができます。ただし、外貨預金は元本保証の金融商品ではないため、損失が出る可能性があることを理解しておく必要があります。

| メリット | デメリット・リスク | 確認事項 |

|---|---|---|

| 高金利 | 為替変動による損失リスク(円高時に円転すると損失) | 為替変動リスクの理解 |

| 元本割れリスク(預金通貨の価値下落) | 預金先の国の経済状況、物価上昇率 | |

| 分散投資の一環 | 経済の不安定な国・物価上昇率の高い国での通貨価値下落リスク | 複数の通貨の金利、為替レート、各国の経済指標の比較検討 |

| 金利が高い国は経済が不安定な場合も | 情報収集(インターネット、金融機関資料など) | |

| 政治の不安定化による為替レート変動リスク | 専門家への相談 | |

| 元本保証ではない | 預金する国の経済・政治の安定性 |

長期的な視点

お金の価値は常に変動します。ものを買う力、つまり購買力は、景気の波や需要と供給のバランス、そして物価の上昇によって、まるで生き物のように変化し続けます。このような環境下で、資産をしっかりと守っていくためには、目先の小さな値動きに惑わされず、長い目で物事を捉える姿勢が大切です。

物価が上昇するということは、同じ金額でも以前より買えるものが少なくなるということです。これは、銀行預金に預けっぱなしにしておくと、実質的な価値が目減りしてしまうことを意味します。ですから、物価上昇に負けないように、資産を育てる工夫が必要となります。

そのための有効な手段の一つが、分散投資です。すべての財産を一つの籠に入れるのではなく、株式や債券、不動産など、様々な種類の資産に少しずつ分けて投資することで、リスクを軽減し、安定した運用を目指せます。卵を一つの籠に盛るな、という古いことわざにもあるように、リスクを分散することは、資産を守る上で非常に大切な考え方です。

さらに、自分の状況や目標に合った投資商品を選ぶことも重要です。例えば、若いうちは長期的な成長が見込める投資商品に、退職が近い方はより安全性の高い投資商品にと、年齢やライフステージによって最適な選択は変わってきます。また、投資は一度決めたら終わりではなく、定期的に見直しを行うことも大切です。経済状況や市場環境は常に変化しているので、その変化に合わせて投資内容を調整していく柔軟性が必要です。

最後に、経済の動きや金融市場に関する情報を常に集め、最新の情報に基づいて判断することも欠かせません。新聞や雑誌、インターネットなど、様々な情報源を活用し、何が起こっているのかを理解することで、より的確な投資判断ができます。焦らず、じっくりと時間をかけて資産を育てていくことが、長期的な成功の鍵となります。

| テーマ | 説明 |

|---|---|

| お金の価値の変動性 | 購買力は景気、需要と供給、物価上昇の影響を受けるため、常に変動する。 |

| 物価上昇の影響 | 物価上昇により、同じ金額で購入できるものが減少する。銀行預金は実質的な価値が目減りする。 |

| 分散投資の重要性 | リスク軽減のため、株式、債券、不動産など様々な資産に投資を分散する。 |

| 状況に応じた投資 | 年齢やライフステージに合わせ、最適な投資商品を選択する。 |

| 定期的な見直し | 経済状況や市場環境の変化に対応するため、投資内容を定期的に見直す。 |

| 情報収集の重要性 | 新聞、雑誌、インターネット等で最新情報を収集し、的確な投資判断を行う。 |

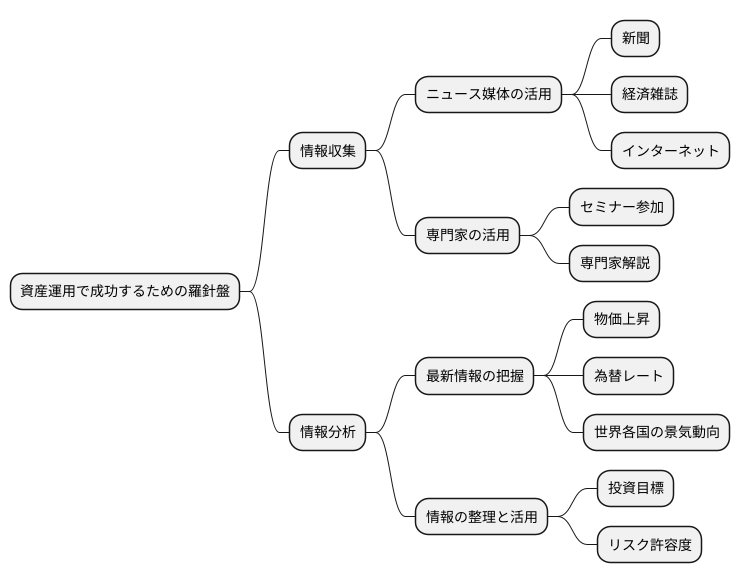

情報収集の重要性

お金を増やすための手段として、資産運用は欠かせないものとなっています。資産運用で成功を収めるためには、確かな情報に基づいた判断が求められます。まるで航海の羅針盤のように、情報が投資の行く先を照らしてくれるのです。

昨今は、あらゆるものが値上がりする物価上昇や、通貨の価値が変動する為替レート、世界各国の景気動向など、お金にまつわる情報は目まぐるしく変わっています。このような状況下では、常に新しい情報を取り込み、それを分析する力が重要になります。新聞や経済雑誌、インターネットなどを使い、世界経済の動きや金融市場の流行をつかみましょう。新聞や経済雑誌を読むことは、専門家の視点を学び、経済の全体像を把握するのに役立ちます。インターネット上には様々な情報が溢れていますが、情報の出どころが信頼できるかどうかを常に意識しましょう。質の高い情報を集め、分析することで、より的確な投資判断ができます。

また、金融機関が主催するセミナーや、お金のプロである専門家の解説なども積極的に活用し、知識を深めることが大切です。セミナーに参加することで、他の投資家と意見交換をしたり、最新の情報を直接入手することができます。専門家の解説は、複雑な金融商品を理解する助けになります。

情報を集めるだけでなく、その情報をどのように使うかも重要です。集めた情報を整理し、自分自身の投資目標やリスク許容度に合わせて、投資判断に役立てましょう。常に学び続け、市場の変化に柔軟に対応していくことで、資産運用で成功する可能性を高めることができます。