派生的預金:お金が増える仕組み

投資の初心者

先生、「派生的預金」って、よくわからないんですけど、簡単に説明してもらえますか?

投資アドバイザー

そうですね。簡単に言うと、銀行がお客さんから預かったお金を元手に、さらに多くのお金を貸し出すことで、新たに生み出された預金のことです。これを「信用創造」と言います。

投資の初心者

銀行が、預かったお金以上の金額を貸し出すんですか? もともとの預金はどうなるんですか?

投資アドバイザー

はい。もともとの預金は一部手元に残しておき、残りを貸し出します。貸し出されたお金は、また別の人の預金になります。この繰り返しが「信用創造」で、新たに生まれた預金が「派生的預金」です。元となる預金は「本源的預金」と言います。

派生的預金とは。

「もとの預金をもとに、銀行が新たに作り出したお金のことを『派生的預金』といいます。」

派生的預金の仕組み

皆様から預託いただいたお金は、銀行において大切に管理されておりますが、全額を金庫に保管しているわけではありません。一部は、不測の事態に備えて日本銀行に預け入れ、残りは経済の循環を促すため、企業や個人への貸付に充当されます。この貸付活動を通して、新たな預金が生まれる仕組みがあり、これを派生的預金と呼びます。

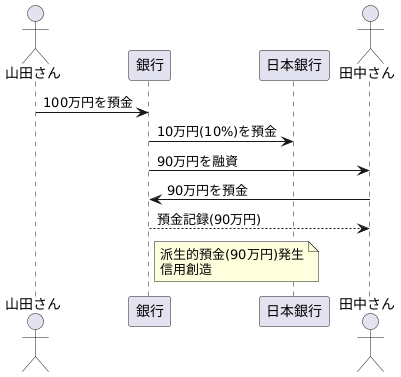

具体例を挙げ、派生的預金の仕組みを分かりやすく説明します。例えば、山田さんが銀行に百万円を預けたとしましょう。銀行は、法律で定められた割合(例えば10%)を日本銀行に預け入れます。残りの九十万円は、田中さんの事業資金として貸し出されます。田中さんは受け取った九十万円を自身の口座に預金します。すると、田中さんの口座には九十万円の預金が新たに記録されます。この田中さんの九十万円の預金は、元をたどれば山田さんの預金から生まれたものであり、これを派生的預金と呼びます。

このように、銀行の貸付によって預金が増える現象を信用創造といいます。信用創造は、企業の投資を活発化させたり、個人の消費を促進させたりする効果があり、経済活動を活性化させる重要な役割を担っています。しかし、過剰な信用創造は物価の上昇を招いたり、金融システムを不安定にさせる可能性があるため、日本銀行による適切な管理が必要不可欠です。金利の調整や預金準備率の操作など、様々な政策手段を用いて、経済の安定化を図っています。

皆様の預金は、安全に管理されると同時に、経済活動を支える重要な役割を果たしています。この仕組みを理解することで、金融システムへの理解がより深まるでしょう。

本源的預金との違い

お金を銀行に預ける仕組みは、大きく分けて二つの種類があります。一つは、いわゆる「本源的預金」と呼ばれるもの、もう一つは「派生的預金」と呼ばれるものです。この二つの違いを分かりやすく説明します。

まず、本源的預金とは、お客さまが直接銀行に持ち込んだお金のことを指します。例えば、山田さんが働いて得た100万円を銀行に預けたとしましょう。この100万円は、山田さんが銀行に新たに持ち込んだお金ですから、本源的預金となります。この本源的預金こそが、お金の流れを生み出す源泉となるのです。

次に派生的預金について説明します。銀行は、預かったお金を貸し出しすることで利益を得ています。山田さんの100万円のうち、銀行は一定の割合(例えば10%)を手元に残し、残りの90万円を田中さんに貸し出すとします。田中さんは借りた90万円を自分の口座に預金します。この田中さんの預金90万円は、山田さんの預金から派生して生まれたものなので、派生的預金と呼ばれます。つまり、一度銀行に預けられたお金が貸し出され、再び預金されることで生まれた預金のことです。

本源的預金がなければ、派生的預金は生まれません。例えるなら、本源的預金は種のようなもので、そこから派生的預金という芽が出て育っていくイメージです。この種となる本源的預金は、私たちの経済活動の基盤となる重要な役割を担っています。銀行は、この本源的預金を元にしてお金を貸し出し、企業の投資や個人の消費を支え、経済全体を活性化させているのです。このように、本源的預金と派生的預金はそれぞれ異なる性質を持ち、私たちの経済活動において重要な役割を果たしています。

信用創造の役割

お金は、経済活動を円滑にするための重要な役割を担っています。そして、お金の供給量を増やす仕組みの一つとして、信用創造があります。信用創造とは、銀行が預金の一部を貸し出すことで、実際にあるお金以上の資金を経済に供給する仕組みです。

例えば、誰かが銀行に100万円を預金したとします。銀行はこの預金の全てを保管しておくのではなく、一部、例えば10万円を中央銀行に預け、残りの90万円を企業や個人に貸し出します。この貸し出されたお金は、企業の設備投資や事業拡大、個人の住宅購入や消費活動などに使われ、経済活動を活発にします。お金を借りた企業や個人は、そのお金で商品やサービスを購入し、そのお金は再び誰かの銀行口座に預金されます。銀行は再びこの預金の一部を貸し出し、新たな信用創造が行われます。このように、最初の100万円の預金から、何倍ものお金が経済全体を循環することになり、信用創造は経済全体の資金の流れを円滑にし、経済成長を促す効果があるのです。

しかし、信用創造は諸刃の剣でもあります。銀行が過剰に貸し出しを行うと、市場にお金が溢れ、物価が上昇する可能性があります。また、過剰な投資や投機を招き、資産バブルを引き起こすリスクもあります。バブルが崩壊すると、金融システムの安定性が損なわれ、経済全体に深刻な影響を与える可能性があります。

信用創造の量を適切に調整することが重要です。そのため、中央銀行は、政策金利の操作や公開市場操作などの金融政策を通じて、信用創造の量を調整し、物価の安定と金融システムの安定を図っています。適切な金融政策によって、信用創造のメリットを活かしつつ、リスクを抑制することで、健全な経済成長を実現することができるのです。

マネーサプライとの関連

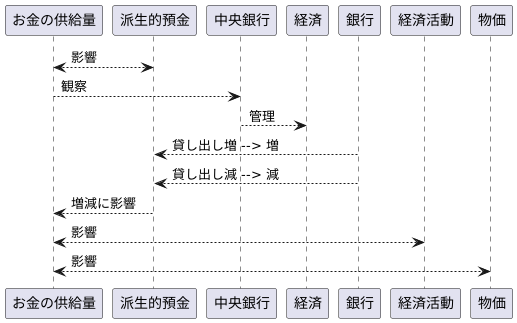

お金の流れの全体量を示すものを、お金の供給量と言います。派生的預金と呼ばれるものは、このお金の供給量の一部です。お金の供給量とは、経済全体で人々の間を流れているお金の総量を指します。これは、実際に手元にある現金と、銀行に預けているお金の合計で表されます。派生的預金は、銀行に預けているお金の一部にあたるため、お金の供給量の増減に直接影響を与えます。

銀行が人々にお金を貸す量を増やすと、派生的預金が増え、その結果、お金の供給量も増加します。反対に、銀行が貸し出しを減らすと、派生的預金も減り、お金の供給量は減少します。銀行が貸し出しを増やすと、借りた人はそのお金を預金したり、使ったりします。使われたお金は最終的に誰かの預金となり、銀行はその預金を元手にさらに貸し出しを行うことができます。これが繰り返されることで、最初の貸し出し額よりも多くの預金が生まれるのです。これが派生的預金と呼ばれるもので、お金の供給量を増やす効果があります。

国の経済を管理する中央銀行は、このお金の供給量の動きを注意深く観察することで、政策の効果を測り、経済の安定を目指しています。お金の供給量を適切に管理することは、物価の安定と持続的な経済成長にとって非常に重要です。お金の供給量が増えすぎると物価が上がりやすくなり、逆に減りすぎると経済活動が停滞する可能性があります。そのため、中央銀行は、お金の供給量を適切な範囲に保つように努めています。

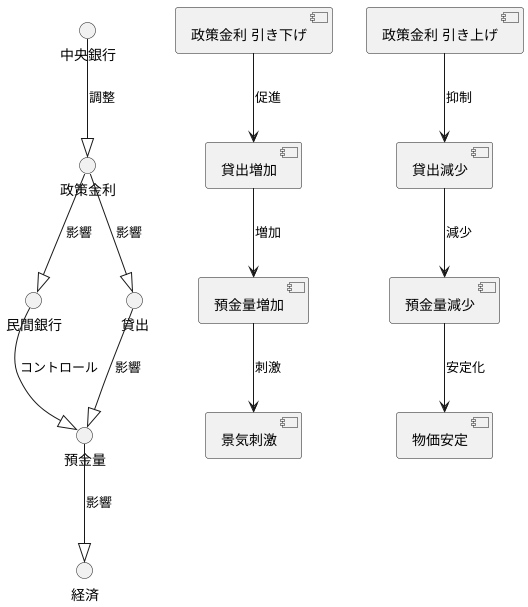

金融政策との関わり

日本銀行などの各国の中央銀行は、金融政策を巧みに用いて、民間の銀行で作られる預金の量を調整し、経済の安定を図っています。この預金量のコントロールは、物価の安定や経済の健全な成長を実現する上で非常に重要です。

では、具体的にどのように行われているのでしょうか。中心となるのは「政策金利」と呼ばれる金利です。中央銀行が政策金利を引き下げると、民間の銀行は中央銀行からより低いコストでお金を借りられるようになります。お金を借りるコストが下がると、銀行は企業や個人にお金を貸し出しやすくなり、積極的に貸し出しを増やそうとします。この結果、銀行の貸し出しによって新しく作られる預金、つまり派生的預金が増加し、世の中に出回るお金の量が増えます。

反対に、中央銀行が政策金利を引き上げるとどうなるでしょうか。銀行の資金調達コストは上昇し、お金を貸し出すのが難しくなります。そのため、銀行は貸し出しを控えるようになり、派生的預金の増加は抑えられ、世の中に出回るお金の量も減ります。

このように、中央銀行は政策金利を調整することで、銀行の貸し出し行動に影響を与え、間接的に預金の量、つまりお金の量をコントロールしています。物価が上がりがちな時には金利を引き上げてお金の量を減らし、物価を安定させようとします。反対に、経済活動が低調な時には金利を引き下げてお金の量を増やし、景気を刺激しようとします。中央銀行による適切な金融政策の実施は、経済の安定にとって必要不可欠です。好景気と不景気の波を和らげ、物価の乱高下を防ぎ、経済を安定した軌道に乗せるために、中央銀行は日々金融政策の舵取りを行っているのです。