貸し剥がし:その実態と影響

投資の初心者

先生、『貸し剥がし』ってニュースでよく聞くんですけど、どういう意味ですか?

投資アドバイザー

簡単に言うと、銀行がお金を貸している相手にお金を返すように求めることだよ。 特に、景気が悪くなって、貸したお金が返ってこなくなるかもしれないと銀行が心配した時に、こういうことが起こりやすいんだ。

投資の初心者

なるほど。でも、なぜ銀行はそんなことをするんですか? 返してもらえなくなるのが心配なら、貸さない方がいいんじゃないですか?

投資アドバイザー

確かにそう思うよね。でも、一度貸したお金は銀行の資産として計上されているんだ。もし返ってこないと、銀行の経営が悪化してしまう。だから、損失をなるべく小さくするために、早めに回収しようとするんだよ。これが『貸し剥がし』なんだ。

貸し剥がしとは。

お金の貸し借りに関する言葉で『貸し剥がし』というものがあります。これは、既に貸しているお金を積極的に回収することを指します。

貸し剥がしの概要

お金を貸す金融機関が、借り手である企業にお金を貸すのを急に減らしたり、やめてしまうことを貸し剥がしと言います。貸し剥がしは、企業にとって、まるで生命線を断ち切られるような深刻な事態です。

貸し剥がしが起こる理由はいくつかあります。まず、お金を借りている企業の業績が悪化し、返済能力に疑問が生じた場合です。赤字が続き、会社の資産も減っているような状態では、金融機関は貸したお金が返ってこないのではないかと心配になり、融資を渋るようになります。次に、企業の財務状態が不安定になった場合です。会社の借金が大きく膨らんでいたり、資金繰りが苦しくなっている場合も、金融機関は危険信号を感じ取ります。返済の目処が立たないと判断されれば、貸し剥がしに繋がります。

金融機関自身の経営状態が悪化した場合も、貸し剥がしが行われることがあります。金融機関は、自分たちが安全に経営を続けるために、リスクの高い融資を避けようとするからです。

貸し剥がしの影響は甚大です。企業は事業を続けるためのお金が得られなくなり、設備投資や新たな事業展開ができなくなります。社員の給料を払うのも難しくなり、最悪の場合、倒産に追い込まれることもあります。

貸し剥がしの影響は、その企業だけにとどまりません。取引先企業への支払いが滞れば、その企業も資金繰りが悪化し、連鎖的に倒産が広がる恐れがあります。経済全体が冷え込み、不況に陥る可能性も否定できません。

このような事態を避けるためには、企業は健全な財務体質を維持し、金融機関との良好な関係を築くことが大切です。また、日頃から資金繰りに余裕を持たせ、不測の事態に備えることも重要です。金融機関も、融資先の状況を慎重に見極め、責任ある対応を心がける必要があります。

| 貸し剥がしとは | 原因 | 影響 | 対策 |

|---|---|---|---|

| 金融機関が企業への融資を急に減らしたり、停止すること |

|

|

|

貸し剥がしの原因

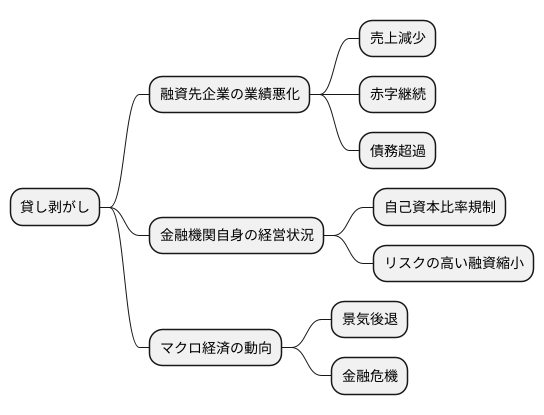

貸し剥がしとは、金融機関が取引先企業への融資を停止、もしくは融資枠を縮小する行為を指します。これは企業にとって資金繰りが困難になる深刻な事態であり、最悪の場合、倒産に追い込まれる可能性も孕んでいます。では、なぜ金融機関は貸し剥がしという手段を取るのでしょうか。その背景には様々な要因が複雑に絡み合っています。

まず最も大きな要因として挙げられるのが、融資先企業の業績悪化です。売上の減少や赤字の継続、債務超過といった状況に陥ると、企業の返済能力に対する金融機関の懸念は高まります。将来的な回収が見込めないと判断された場合、金融機関は自らの損失を最小限に抑えるため、貸し剥がしという苦渋の決断を下すのです。具体的には、売上が前年比で大幅に減少していたり、長期間に渡り赤字が続いていたり、負債が資産を上回る債務超過の状態に陥っている場合などが危険信号となります。

次に、金融機関自身の経営状況も貸し剥がしに影響を及ぼします。金融機関は、自己資本比率規制など、健全な経営を維持するための様々な規制を遵守する必要があります。自己資本比率が低下した場合、金融機関はリスクの高い融資を縮小せざるを得ません。このため、たとえ融資先企業の業績が比較的安定していても、金融機関側の事情により貸し剥がしが行われるケースも存在します。

さらに、マクロ経済の動向も無視できません。景気後退局面では、企業業績が悪化する傾向にあります。金融危機が発生した場合、市場全体が不安定化し、金融機関の経営リスクも高まります。このような状況下では、金融機関は貸し出しを抑制し、自己防衛に走ることが予想されます。結果として、多くの企業が貸し剥がしに直面する可能性が高まるのです。これらの要因は単独で発生するとは限りません。複数の要因が複雑に絡み合い、貸し剥がしという事態を招くことが多いため、企業は常に様々なリスクを想定し、適切な対策を講じておく必要があると言えるでしょう。

企業への影響

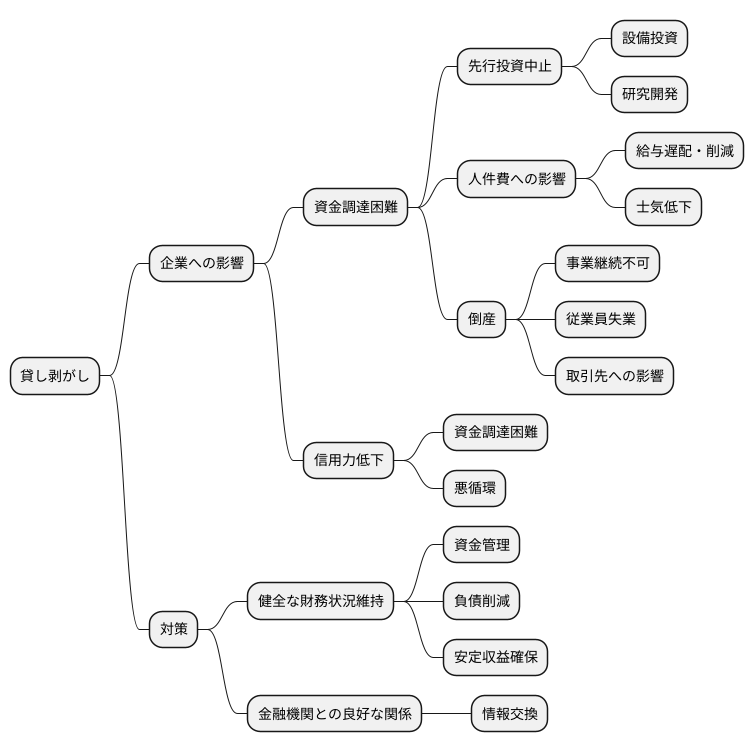

企業にとって、金融機関からの融資は事業活動の血液のようなものです。この血液の流れが滞ってしまう「貸し剥がし」は、企業の存続を脅かす深刻な問題となりかねません。

貸し剥がしとは、金融機関が企業への融資を縮小、もしくは停止することです。これにより、企業は必要な資金を調達できなくなり、事業運営に大きな支障をきたします。まず設備投資や研究開発といった将来への先行投資は、その資金が確保できなくなるため、中止せざるを得なくなります。新しい機械の導入や技術革新への取り組みが滞れば、企業の競争力は低下し、長期的な成長が見込めなくなってしまうでしょう。また、従業員への給与の支払いにも影響が出かねません。資金繰りが悪化すれば、給与の遅配や削減といった事態も想定され、従業員の生活を不安定にするとともに、企業の士気を低下させる要因となります。

さらに深刻なケースでは、倒産に追い込まれる可能性も出てきます。資金不足によって事業の継続が不可能になり、最悪の場合、企業は活動を停止せざるを得なくなります。これは、従業員の失業につながるだけでなく、取引先企業にも大きな影響を与え、経済全体を揺るがす事態になりかねません。

貸し剥がしは、企業の信用力にも大きな傷をつけます。一度貸し剥がしを受けたという事実は、他の金融機関にも共有され、今後の資金調達に大きな支障となる可能性があります。融資を受けにくくなることで、更なる資金不足に陥り、悪循環に巻き込まれる恐れもあるのです。

このような事態を避けるため、企業は常に健全な財務状況を維持していく必要があります。適切な資金管理を行い、不要な負債を減らすとともに、安定した収益を確保していくことが重要です。また、金融機関との良好な関係を築き、日頃から緊密な情報交換を行うことも、貸し剥がしリスクを軽減するための重要な対策と言えるでしょう。

経済への影響

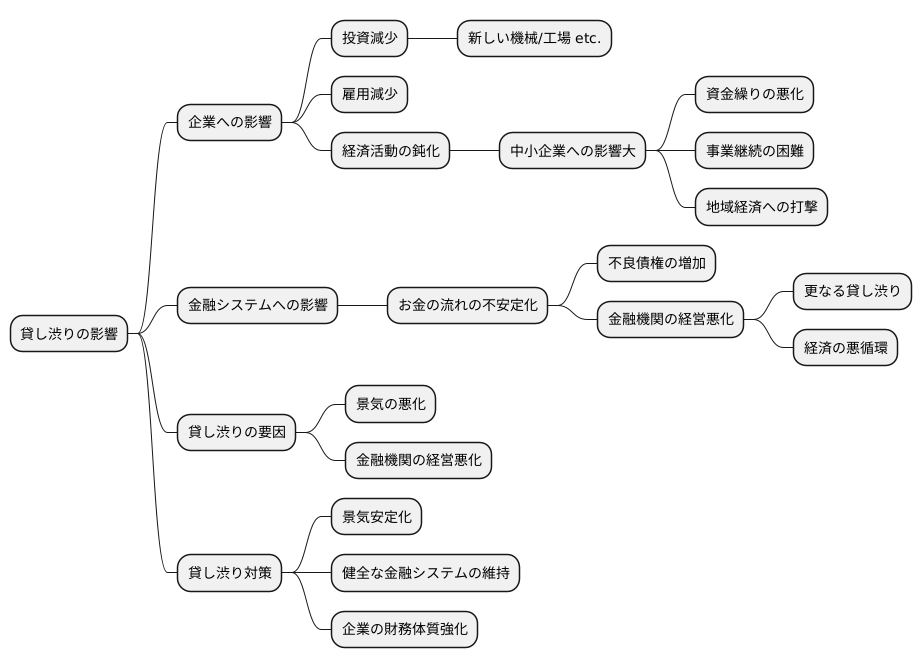

お金を貸すのをやめること、いわゆる貸し渋りは、一社だけでなく、経済全体に大きな波紋を広げる可能性を秘めています。多くの会社が同時に融資を受けられなくなると、新しい機械や工場への投資、そして雇用が減り、経済活動が鈍ってしまうかもしれません。

特に、大きな会社に比べて財務の土台が弱い中小企業は、この貸し渋りの影響をより大きく受ける傾向があります。小さな会社は、大きな会社ほど資金繰りに余裕がないため、融資が受けられなくなるとすぐに事業の継続に支障をきたす可能性があるからです。中小企業の活動が停滞すると、地域経済も大きな打撃を受け、街全体の活気が失われることも考えられます。

また、貸し渋りは、お金の流れを不安定にするリスクも抱えています。金融機関がお金を貸すのを渋ると、返済されないお金、いわゆる不良債権が増え、金融機関自身の経営状態が悪化する可能性があります。金融機関の経営が悪化すると、更にお金を貸し渋るようになり、経済全体の悪循環に陥ることも考えられます。お金の流れが不安定になると、経済全体に深刻な影響を及ぼすため、貸し渋りの危険性をしっかりと見極め、適切に対処していくことが大切です。

貸し渋りは、景気の悪化や金融機関の経営状況の悪化など、様々な要因によって引き起こされます。そのため、貸し渋りのリスクを減らすためには、景気を安定させ、金融システムを健全に保つことが重要です。また、企業側も、財務体質を強化し、金融機関からの信頼を高めることで、貸し渋りの影響を軽減することができます。政府や金融機関、そして企業が協力して、貸し渋りのリスクに備えることが、安定した経済成長を実現するために不可欠です。

貸し剥がしの対策

貸し剥がしの対策として、企業、金融機関、政府がそれぞれの役割を担い、協調して取り組むことが重要です。

まず、企業側は、貸し剥がしの憂いを払拭するために、堅実な財務体質の維持に努めることが大切です。具体的には、本業からの安定した収益確保に注力し、無駄な支出を抑え、健全な利益水準を維持することで、返済能力の高さを示す必要があります。また、借り入れへの依存度を低く保つことも重要です。必要以上の借り入れは避け、自己資本比率を高めることで、金融機関からの信用を高めることができます。さらに、金融機関との良好な関係構築も欠かせません。日頃から経営状況に関する情報を積極的に開示し、透明性の高い経営を心掛けることで、金融機関の理解と信頼を得ることが大切です。

金融機関側は、融資先の企業の状況を的確に見極める努力が必要です。企業の財務状況だけでなく、事業の将来性や経営者の手腕なども総合的に判断し、融資の可否を慎重に検討する必要があります。また、融資先企業との継続的な対話を重視し、経営上の課題や将来の展望などについて、丁寧に聞き取りを行うことが重要です。企業の状況を深く理解することで、貸し剥がしのリスクを正しく評価し、適切な対応を取ることができます。

政府は、企業の資金繰りを支援するための様々な施策を展開する必要があります。例えば、中小企業向けの融資制度の拡充や、資金調達を容易にするための環境整備などが挙げられます。また、金融機関の健全性を維持するための監督や規制も重要です。金融システムの安定化を図ることで、金融機関が安心して融資を行える環境を整備し、貸し剥がしの発生を抑制する効果が期待できます。

このように、貸し剥がしの対策には、企業、金融機関、政府が一体となって取り組むことが不可欠です。それぞれの立場での努力が相まって、初めて効果的な対策となります。

| 主体 | 対策 |

|---|---|

| 企業 |

|

| 金融機関 |

|

| 政府 |

|

今後の展望

世界経済は、国境を越えた取引や技術の急速な進歩によって、これまで以上に変化が激しくなっています。このような状況下では、金融市場の不安定さが増し、お金を貸したくなくなる『貸し剥がし』と呼ばれる危険性が高まることも考えられます。

貸し剥がしへの対策として、人工知能や大量データの分析といった新しい技術を駆使した危険管理の方法を取り入れることが重要です。具体的には、これらの技術を活用することで、企業の財務状況や将来性をより正確に評価し、貸し倒れのリスクを減らすことができます。また、世界各国が協力して金融の安定を守るための体制を強化し、金融危機といった大きな問題に備えることも欠かせません。

金融機関側には、お金を貸す相手の会社の経営状況の変化をしっかりと把握し、貸すべきかどうかを適切に見極める能力が求められます。例えば、取引先の業界動向や競合他社の状況などを分析し、将来の収益性を予測する必要があります。また、企業側も、銀行からの借り入れだけでなく、社債発行や株式公開など、様々な方法でお金を集める工夫をし、経営の土台を強くすることが重要です。財務基盤が強固であれば、不測の事態が発生した場合でも、事業を継続することができます。

政府の役割も重要です。金融機関全体が安定して機能するように、また、企業が事業を続けられるように、様々な政策を推進していく必要があります。例えば、金融市場の監視を強化したり、企業への資金援助の仕組みを整備したりすることが考えられます。

このように、貸し剥がし対策は、金融機関、企業、政府が一体となって取り組むべき課題です。今後の経済の動きを注意深く見守りながら、状況に応じて対策を常に改善していくことが大切です。

| 主体 | 貸し剥がし対策 |

|---|---|

| 金融機関 |

|

| 企業 |

|

| 政府 |

|

| 全体 |

|