与信業務:企業の成長を支える信用供与

投資の初心者

先生、『与信業務』って、お金を貸すことと同じ意味ですか?

投資アドバイザー

お金を貸すことは与信業務の一部だけど、それだけではないんだよ。お金を貸す以外にも、例えば、商品を後で支払う約束で売ることも与信業務に含まれるんだ。

投資の初心者

じゃあ、クレジットカードを使うことも与信業務に入りますか?

投資アドバイザー

その通り!クレジットカードは、お店が商品を売ってくれて、カード会社が後でまとめてお金を払ってくれる仕組みだよね。これも、お店がカード会社に信用を与えていることになるから、与信業務なんだ。

与信業務とは。

お金を貸したりする時に、借りる人にお金を返す力があるかどうかを判断する仕事について。

与信業務とは

お金の貸し借りや、商品の後払いを認めるかどうかを判断する業務を与信業務と言います。これは、相手が将来きちんと支払える能力があるかを評価し、信用を与えるかどうかの判断を行うことです。企業が事業を円滑に進める上で、この与信業務は極めて重要な役割を担っています。

与信業務は、取引先との信頼関係を築くための土台となります。安心して取引を進めることができるため、安定した事業運営につながります。また、お金を貸したり、商品の後払いを認めることで、相手方の資金繰りや販売促進を支援することにもなります。企業は、こうした与信を通じて、自社の事業活動も活発化させることができるのです。

しかし、与信にはリスクが潜んでいます。もし取引先が支払えなくなれば、貸したお金や売った商品の代金が回収できず、損失を被る可能性があります。そのため、与信の判断は慎重に行う必要があります。取引先の財務状況、事業の安定性、業界の動向など、様々な情報を集めて総合的に判断しなければなりません。過去の取引履歴や経営者の手腕なども、判断材料として重要です。与信担当者は、専門的な知識と豊富な経験に基づいて、適切な判断を下すことが求められます。将来の返済能力を正確に見積もるためには、高度な分析能力も必要です。

与信業務は、単なるお金のやり取りに留まりません。企業の成長を支え、ひいては経済全体の発展にも貢献する重要な役割を担っています。与信判断の巧拙は、企業の経営成績を大きく左右すると言っても過言ではありません。

| 項目 | 内容 |

|---|---|

| 与信業務の定義 | お金の貸し借りや商品の後払いを認めるかどうかを判断する業務。相手の支払能力を評価し信用を与えるかどうかの判断を行う。 |

| 役割・メリット |

|

| リスク | 取引先が支払えなくなった場合、貸したお金や売った商品の代金が回収できず損失を被る可能性がある。 |

| 判断材料 |

|

| 与信担当者に求められる能力 | 専門的な知識、豊富な経験、高度な分析能力 |

| 与信業務の重要性 | 企業の成長を支え、経済全体の発展にも貢献する。企業の経営成績を大きく左右する。 |

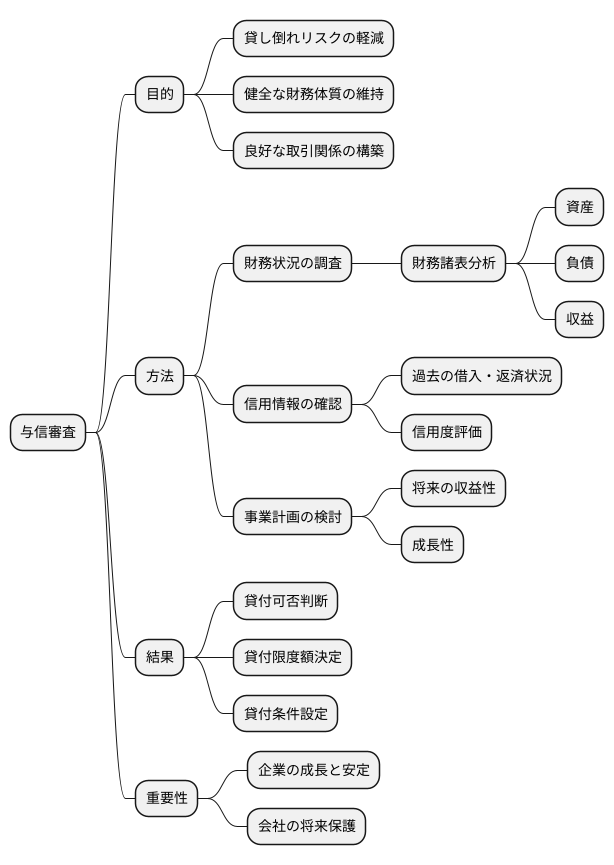

与信審査の重要性

お金を貸すことは、企業にとって大きな利益を生む可能性がありますが、同時に貸し倒れという大きな危険も抱えています。この危険を減らすために非常に大切なのが与信審査です。与信審査とは、お金を借りようとする相手が、きちんと返済できる能力があるかどうかを判断する作業です。

この審査は、まるで探偵が事件を解明するように、様々な情報を集めて分析する緻密な作業です。まず、お金を借りる相手の財務状況を調べます。会社の資産や負債、収益などを記した財務諸表を詳しく見て、会社の経営状態を把握します。次に、信用情報機関から、過去の借入や返済の状況などの情報を入手し、返済能力や信用度を評価します。さらに、今後の事業展開を示した事業計画を検討し、将来の収益性や成長性を見極めます。これらの情報を総合的に判断し、貸し付けを行うかどうか、貸し付ける場合はどれだけの金額まで可能か、どのような条件をつけるかを決定します。

与信審査は、貸し倒れリスクを減らすための重要な盾です。審査を適切に行うことで、不良債権の発生を抑制し、会社の財務を健全に保つことができます。会社の経営基盤を安定させるためには、与信審査は欠かせないと言えるでしょう。

また、与信審査は、お金を借りる相手との良好な関係を築くためにも大切です。審査は、公正で透明性が高くなければなりません。きちんと説明責任を果たし、納得感のある審査を行うことで、相手からの信頼を得ることができ、長く良い取引関係を築くことに繋がります。審査の際には、相手の事業内容や将来性なども考慮に入れ、多角的な視点から総合的に判断することが大切です。

与信審査は、企業の成長と安定に欠かせない重要なプロセスです。会社の将来を守るためにも、与信審査は適切に行われなければなりません。

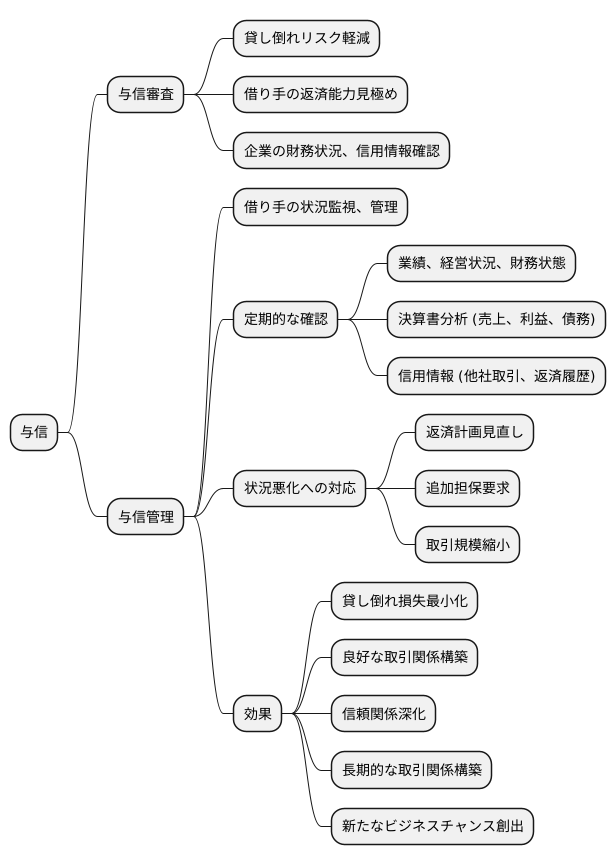

与信管理の必要性

お金を貸すときには、貸し倒れのリスクを減らすために、借り手の返済能力を事前に見極めることが大切です。これは与信審査と呼ばれ、企業の財務状況や信用情報などを確認することで行われます。しかし、審査を通過して実際にお金を貸した後も、安心していてはいけません。借り手の状況は常に変化する可能性があり、以前は問題なかった企業でも、業績が悪化したり、経営状況が変わることで返済が難しくなることもあります。そのため、お金を貸した後も継続的に借り手の状況を監視し、管理していく必要があります。これが与信管理です。

与信管理では、借り手の業績や経営状況、財務状態などを定期的に確認することが重要です。例えば、決算書などの財務情報を分析することで、売上や利益の推移、債務の状況などを把握できます。また、信用情報機関から提供される信用情報を確認することで、他社との取引状況や過去の返済履歴なども知ることができます。これらの情報を総合的に判断することで、借り手の返済能力に変化がないか、リスクが高まっていないかなどを早期に発見することができます。

もし借り手の状況が悪化している兆候が見られた場合は、すぐに適切な対応策を講じる必要があります。例えば、返済計画の見直しや追加の担保の要求、場合によっては取引規模の縮小なども検討しなければなりません。迅速かつ適切な対応をすることで、貸し倒れによる損失を最小限に抑えることができます。

与信管理は、単に貸し倒れリスクを減らすだけでなく、取引先との良好な関係を築き、維持するためにも重要です。取引先の状況を深く理解し、適切なアドバイスや支援を提供することで、信頼関係を深めることができます。これは、長期的な取引関係の構築や新たなビジネスチャンスの創出にもつながります。

このように、与信管理は企業の財務の健全性を守る上で欠かせない業務と言えるでしょう。与信管理を適切に行うことで、安定した経営基盤を築き、持続的な成長を実現することができます。

信用リスクとの向き合い方

売り掛けによる商取引は、相手が約束通りに支払ってくれるという信頼の上に成り立っています。しかし、現実には、経済状況の悪化や取引先の経営不振など、様々な要因で支払いが滞ってしまう可能性があります。これが、信用リスクと呼ばれるものです。信用リスクは、企業活動において避けては通れない課題であり、売掛金が回収不能になった場合、企業の資金繰りを圧迫し、最悪の場合、倒産に追い込まれる可能性もあるため、軽視することはできません。

信用リスクの影響を最小限に抑えるためには、事前に適切な対策を講じることが重要です。まず、取引を開始する前に、相手の財務状況や信用情報を綿密に調査することで、リスクの高い取引先を早期に見極めることができます。信用調査会社を利用したり、取引先と直接面談して経営状況を確認したりするなど、様々な方法があります。

取引先のリスクに応じて、与信限度額を設定することも有効な手段です。これは、取引先に対して設定する売掛金の限度額のことです。限度額を設定することで、万が一、取引先が債務不履行を起こした場合でも、損失を一定額に抑えることができます。

さらに、担保や保証を求めることも、信用リスクを軽減する上で重要な役割を果たします。担保とは、債務の履行を確保するために、取引先から提供される資産のことです。保証とは、第三者が取引先の債務を保証することで、取引先が債務を履行できない場合に、保証人が代わりに債務を弁済することになります。

これらの対策に加えて、信用保険に加入することも検討する価値があります。信用保険とは、取引先の債務不履行によって生じた損失を補償する保険です。信用保険を活用することで、予期せぬ損失から会社を守ることができます。

信用リスクは、企業経営における重要な課題です。日頃から信用リスクについて意識し、適切な対策を講じることで、安定した経営基盤を築き、企業の持続的な成長を実現することができるでしょう。

| 信用リスク対策 | 説明 |

|---|---|

| 取引開始前の信用調査 | 財務状況や信用情報を綿密に調査し、リスクの高い取引先を早期に見極める。信用調査会社を利用、取引先と直接面談するなど。 |

| 与信限度額の設定 | 取引先に対して売掛金の限度額を設定し、損失を一定額に抑える。 |

| 担保・保証 | 担保:取引先から資産の提供を受ける。保証:第三者が取引先の債務を保証する。 |

| 信用保険 | 取引先の債務不履行による損失を補償する保険に加入。 |

今後の展望

近年のめざましい技術の進歩は、お金を貸し借りする業務にも大きな変化をもたらしています。特に、人工知能や膨大な情報の分析技術を使った審査システムの導入が進み、より正確で細かい危険度の評価ができるようになっています。

これらの技術は、審査にかかる時間や手間を減らすだけでなく、これまで見落としていた危険を早期に見つけることにも役立ちます。例えば、従来の審査方法では、過去の取引履歴や財務状況といった限られた情報しか見ることができませんでしたが、人工知能を活用することで、借り手の消費行動やインターネット上の活動履歴といった多様な情報を分析し、より総合的なリスク評価を行うことができます。

また、インターネット上での取引が増えていることで、瞬時に審査や管理を行う必要性も高まっています。従来のように、書類を郵送したり、担当者と直接会ったりする手間が省け、より迅速な取引が可能になります。

今後、技術の進歩はさらに速まり、お金を貸し借りする業務はもっと高度になっていくでしょう。例えば、人工知能が自動的に最適な金利や返済方法を提案したり、借り手の状況に応じて柔軟な対応を取ったりするなど、より個別化されたサービスが提供されるようになるでしょう。

企業は、これらの変化にうまく対応し、新しい技術を積極的に取り入れることで、他社に負けない強みを作ることができます。

技術の進歩は、お金を貸し借りする業務の未来を大きく変える可能性を秘めており、これからの動きに注目していく必要があります。新しい技術を取り入れることで、より効率的で正確な業務を実現し、企業の成長をさらに力強く支えていくことが期待されます。顧客満足度を高めながら、リスクを最小限に抑えるバランスの取れたサービス提供が、今後の重要な課題となるでしょう。

| 技術革新 | 効果 | 具体例 |

|---|---|---|

| AIとビッグデータ分析による審査システム | 正確で細かいリスク評価、時間と手間削減、早期リスク発見 | 消費行動、ネット活動履歴など多様な情報を分析 |

| オンライン取引の普及 | 迅速な審査と管理 | 書類郵送や面談の手間削減 |

| 今後の技術発展 | 高度化、個別化されたサービス | AIによる最適金利・返済方法提案、柔軟な対応 |