外貨預金と百円未満の債券

投資の初心者

先生、『外貨預金のアンダー・パー』ってどういう意味ですか? 債券価格が100円未満っていうのはなんとなくわかるんですけど、外貨預金とどう関係するんですか?

投資アドバイザー

いい質問だね。『アンダー・パー』自体は債券の価格が額面価格100円未満で取引されている状態を指す言葉で、外貨預金とは直接関係ないんだ。おそらく、『外貨建て債券』と混同しているんじゃないかな?

投資の初心者

あ、そうなんですね!外貨建て債券だと、円ではなくドルやユーロなどで買われた債券のことですよね。ということは、『外貨建て債券のアンダー・パー』は、その債券の価格が額面100ドルとか100ユーロに満たない時に使う言葉ってことですか?

投資アドバイザー

その通り!よく理解できたね。外貨預金は銀行にお金を預けることだけど、外貨建て債券は債券という金融商品を買うことだから、分けて考えようね。

外貨預金のアンダー・パーとは。

『外貨預金』に関係する言葉で、『額面割れ』について説明します。これは、債券の価格が100円よりも低いことを指します。

百円未満の債券とは

債券とは、会社や国がお金を借りるため発行する借用証書のようなものです。多くの場合、この借用証書にはあらかじめ百円の値段がつけられており、これを額面価格と言います。債券は市場で売買され、その価格は常に変動します。この市場価格が百円を下回った場合、百円未満の債券と呼ばれ、専門用語では「アンダー・パー」と言います。

では、なぜ債券の値段が百円未満になるのでしょうか?大きな理由は二つあります。一つは市場全体の金利の動きです。金利が上がると、新しく発行される債券は高い利息を受け取ることができるようになります。すると、以前発行された低い利息の債券は魅力が薄れ、価格が下がってしまいます。

もう一つの理由は、債券を発行した会社や国の信用力の変化です。もし発行体の財務状況が悪化したり、倒産の可能性が高まったりすると、投資家は債券の元本や利息が支払われないリスクを懸念します。このリスクを避けるため、投資家は債券を売ろうとするため、価格が下落します。

反対に、市場金利が下がったり、発行体の信用力が高まると、債券の価格は上がります。つまり、百円未満の債券は、市場の状況や発行体の状態を反映して価格が変動する金融商品と言えるでしょう。百円未満で購入すれば、額面価格まで値上がりすれば利益を得られますが、発行体が倒産すれば損失を被る可能性もあるため、注意が必要です。

| 債券価格 | 状態 | 価格変動要因 | リスクとリターン |

|---|---|---|---|

| 100円未満(アンダー・パー) | 市場で売買される |

|

|

| 100円以上 | 市場で売買される |

|

記載なし |

外貨預金との関係

外貨預金とは、円以外の通貨で預金をする金融商品です。金利が高い通貨に預ければ高い利息が期待できる反面、為替変動によるリスクも抱えています。預けている通貨の価値が円に対して下がってしまうと、元本割れを起こす可能性があるため注意が必要です。一見すると、外貨預金と債券、特に額面価格より低い価格で取引されている債券には直接的な繋がりがないように見えます。しかし、投資という視点で見ると、両者は深い関係にあります。投資家は常に最も良い投資先を探しており、外貨預金も債券も投資対象の候補となるからです。

例えば、ある国の金利が高い場合、その国の通貨で発行された債券や外貨預金に投資することで高い収益を得られるかもしれません。しかし、同時に為替変動による損失の可能性も考慮しなければなりません。また、債券が額面価格より低い価格で取引されている場合、額面価格で買うよりも安く買うことができます。そのため、償還時に額面価格で返済されれば、その差額で利益を得られます。しかし、債券を発行した団体の信用リスクなども考えなくてはならないため、深い知識に基づいた慎重な投資判断が必要です。

外貨預金と債券投資はどちらも、将来の収益を期待して行うものです。外貨預金は主に金利による収益を期待しますが、債券は金利に加えて価格変動による収益も期待できます。また、債券は額面価格より低い価格で購入すれば、償還時に額面価格との差額で利益を得ることも可能です。このように、両者は異なる特徴を持つ投資商品ですが、投資家はそれぞれの特性を理解し、自分の投資方針やリスク許容度に合わせて選択する必要があります。さらに、国際情勢や経済状況などの外部要因も投資判断に影響を与えるため、常に最新の情報収集と分析が重要になります。

外貨預金と債券は、どちらもリスクとリターンのバランスを考えることが大切な投資商品です。高い収益の可能性がある一方で、元本割れのリスクも存在します。そのため、投資する際には、自分の資産状況や投資目標を踏まえ、慎重に検討する必要があります。

| 項目 | 外貨預金 | 債券 |

|---|---|---|

| 収益源 | 金利 | 金利、価格変動、(額面価格との差額) |

| リスク | 為替変動リスク | 為替変動リスク、信用リスク、価格変動リスク |

| メリット | 高金利通貨で高い利息 | 高金利、価格上昇による利益、額面価格との差額による利益 |

| デメリット | 元本割れのリスク | 元本割れのリスク、発行体の信用リスク |

| 共通点 | 将来の収益を期待して行う投資、リスクとリターンのバランスが重要 | 将来の収益を期待して行う投資、リスクとリターンのバランスが重要 |

投資判断の重要性

お金をどこに投じるか、これはとても大切なことです。銀行に預ける、国が発行する債券を買う、外国のお金で預金をする、どれも良さそうに見えて、それぞれに異なる性質を持っています。まず、外国のお金で預金をする場合、一番気をつけなければいけないのは、お金の価値が変動する点です。今日100円だったものが、明日には90円になるかもしれませんし、逆に110円になるかもしれません。次に、債券について見てみましょう。国や会社が発行する債券は、お金を貸したことに対する利息を受け取れるというメリットがあります。しかし、世の中の金利が変化すると、債券の価値も変わってしまうというリスクがあります。また、債券を発行した国や会社が倒産してしまうと、お金が戻ってこない可能性もあります。これを発行体リスクといいます。債券の中には、額面よりも低い価格で購入できるものがあります。これは、満期になった時に額面との差額で利益を得られる可能性がある一方、発行体が倒産するリスクが高い場合には、元本割れを起こす危険性も高まるので注意が必要です。ですので、投資する際には、まず自分のお金に対する考え方や、どれくらい損失が出ても大丈夫かをよく考えることが大切です。損失をなるべく避けたい人は、元本が保証されている預金を選ぶでしょう。一方、多少の損失は受け入れても、大きな利益を得たい人は、高い利息が期待できる債券を選ぶかもしれません。どんな方法で投資をするにしても、事前に十分な情報を集め、今後の経済の動きやリスクについてじっくりと考えることが重要です。未来を完璧に予測することはできませんが、よく考えて準備することで、より良い結果に繋がるでしょう。

| 投資の種類 | メリット | デメリット |

|---|---|---|

| 外貨預金 | 金利が高い場合がある | 為替変動リスク 元本割れのリスク |

| 債券 | 利息収入 満期時に額面価格で償還 |

金利変動リスク 発行体リスク 価格変動リスク |

| 銀行預金 | 元本保証(一部例外あり) | 低金利 |

多様な投資対象

お金を増やす方法は様々ありますが、投資の世界は実に多くの選択肢に満ちています。銀行に預けるといった馴染み深いものから、少し複雑に感じるものまで、それぞれ特徴が違います。

まずは、銀行預金に似た「外貨預金」があります。これは、円ではなく他の国の通貨で預金をすることです。金利が高い場合もありますが、為替レートの変動によって利益が出たり損が出たりする可能性があります。次に「債券」は、国や企業にお金を貸して、後で利金を受け取るものです。比較的安全な投資とされていますが、金利の変動によって価格が変わることもあります。

「株式」は、企業の ownership を持つことを意味します。企業の成長に応じて値上がり益が期待できますが、業績が悪化すれば損失が出ることもあります。「投資信託」は、多くの投資家から集めたお金を専門家がまとめて運用する商品です。少額から始められ、様々な種類の商品があるので、自分の知識や経験に合わせて選ぶことができます。

「不動産」は、土地や建物を所有する投資です。家賃収入を得たり、将来的に売却して利益を得ることを目指しますが、大きな金額が必要で、売買に時間がかかることもあります。

投資で成功するためには、一つのものに集中するのではなく、色々なものに少しずつ投資することが大切です。「卵は一つの籠に盛るな」ということわざがあるように、一つの投資先だけに絞ると、もしその投資がうまくいかなかった場合、大きな損失を被る可能性があります。複数の投資先に分散することで、一つの投資が失敗しても、他の投資で利益を上げることができれば、損失を少なくすることができます。リスクを抑えながら、長期的に安定してお金を増やすためには、分散投資は欠かせない戦略です。色々な投資先の特性を理解し、自分に合った方法を見つけましょう。

| 投資の種類 | 説明 | メリット | デメリット |

|---|---|---|---|

| 外貨預金 | 円ではなく他の国の通貨で預金する | 金利が高い場合がある | 為替レートの変動で損失が出る可能性がある |

| 債券 | 国や企業にお金を貸して、後で利金を受け取る | 比較的安全な投資 | 金利の変動によって価格が変わる |

| 株式 | 企業の ownership を持つ | 企業の成長に応じて値上がり益が期待できる | 業績が悪化すれば損失が出る |

| 投資信託 | 多くの投資家から集めたお金を専門家がまとめて運用する | 少額から始められ、様々な種類がある | 元本割れのリスクがある |

| 不動産 | 土地や建物を所有する | 家賃収入を得たり、売却益が期待できる | 大きな金額が必要で、売買に時間がかかる |

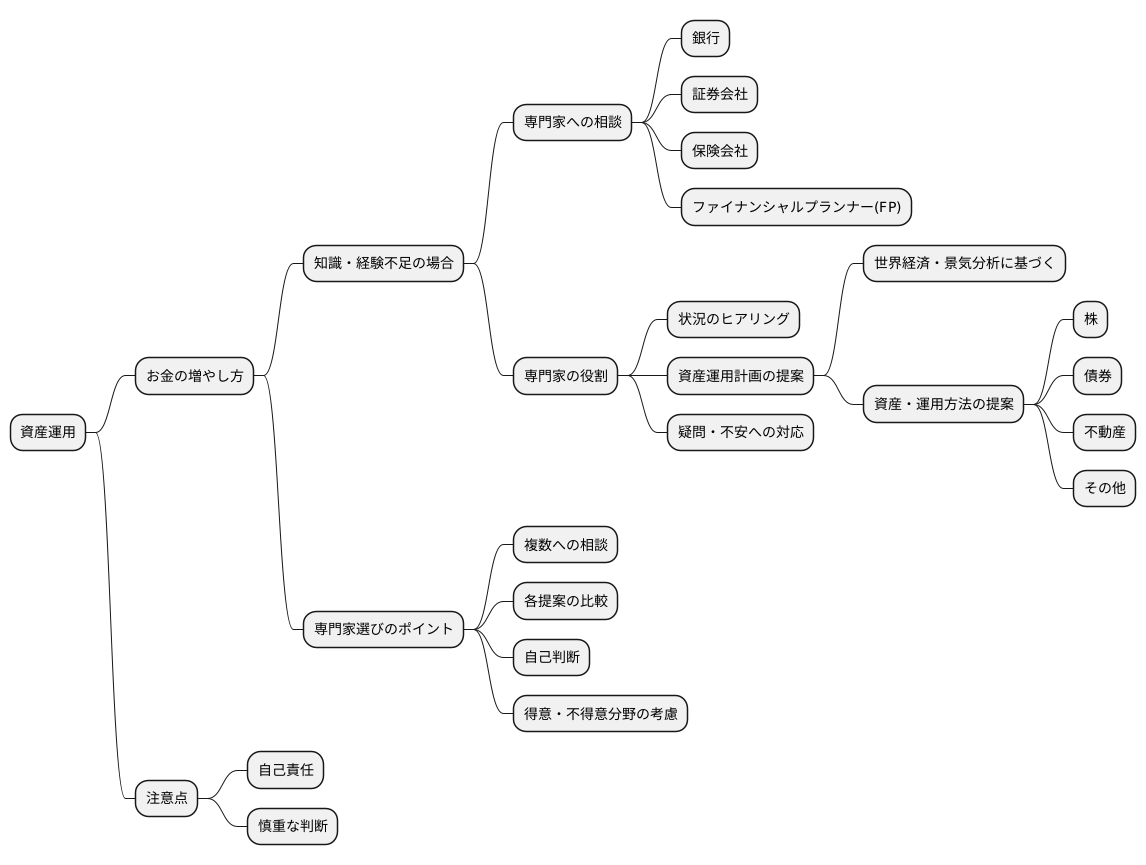

専門家への相談

お金を増やすための手段として、資産運用は大切な活動です。しかし、資産運用に関する知識や経験が浅い場合、どこにどのようにお金を投じれば良いのか判断が難しいものです。そのような時は、お金に関する専門家に相談するのが良いでしょう。

銀行や証券会社、保険会社などの金融機関には、お金の専門家がいます。また、お金の計画を立てる専門家であるファイナンシャルプランナーも相談相手として適しています。これらの専門家は、相談者の状況を丁寧に聞き取り、その人に合った資産運用の計画を一緒に考えてくれます。

専門家は、世界のお金の流れや景気の状況などを詳しく分析し、相談者に合った資産や運用方法を提案してくれます。株や債券、不動産など、様々な資産の中から、相談者の目標やどれだけの損失までなら耐えられるのかといった状況を踏まえて、最適な組み合わせを提案します。また、資産運用に関する疑問や不安にも答えてくれるので、安心して資産運用を始められます。

ただし、専門家にもそれぞれ得意な分野や不得意な分野があります。一人だけでなく、複数の専門家に相談し、それぞれの提案を比べてみることも大切です。それぞれの提案内容をよく理解し、最終的には自分自身で判断するようにしましょう。専門家の意見をそのまま受け入れるのではなく、自分自身の考えも大切にしながら判断することが重要です。資産運用は自己責任で行うものですから、常に慎重に判断するように心がけましょう。