リスク・バジェッティング:リスク管理の新手法

投資の初心者

先生、『リスク・バジェッティング』って、資産運用で使う言葉ですよね?よくわからないので教えてください。

投資アドバイザー

そうだね。『リスク・バジェッティング』は、お金を運用するときに、どれくらいのリスク(損するかもしれない可能性)を取るかを最初に決めて、そのリスクをうまく分けて運用する方法だよ。たとえば、100万円を運用するときに、どれくらい損しても大丈夫かを最初に決めて、その範囲内で一番利益が出そうな方法で運用するんだ。

投資の初心者

普通の運用と何が違うんですか?

投資アドバイザー

従来の運用方法は、まず『どのくらい儲けたいか』を考えて、その目標を達成するために投資先を決めていた。リスク・バジェッティングは『損失の上限』から考えて、その範囲内で一番儲かる方法を探る点が大きく違う。例えるなら、お店を出すときに『まず1000万円売り上げたい!』と考えるのが従来のやり方。『借金は100万円までに抑えたい。その範囲で最大限の売り上げを目指そう!』と考えるのがリスク・バジェッティングに近いと言えるかな。

リスク・バジェッティングとは。

資産運用のお話で「リスク・バジェッティング」という言葉があります。これは、資産の組み合わせ方や運用責任者の配置などを、リスクの大きさを使って数字で管理する方法です。従来の運用方法は、収益や投資額の割合に注目していましたが、リスク・バジェッティングはリスクそのものに注目します。あらかじめ決めたリスクの量を、それぞれの投資先にうまく割り振ることで、最大の収益を目指します。年金運用でこの方法を使う場合は、例えば、積極的に収益を狙う際の運用責任者の配置や、投資の種類ごとのリスク配分を考えた資産構成などを考えることができます。

リスク管理の新手法

近頃、資産運用を取り巻く環境は大きく変化しており、従来の運用方法では対応しきれない場面が増えています。そこで注目を集めているのが、リスク・バジェッティングと呼ばれる新しいリスク管理の手法です。

従来の資産運用では、収益や分配額といった金額を重視し、リスクは二の次という考え方が一般的でした。しかし、リスク・バジェッティングは、リスクそのものを管理の中心に据えるという点で、従来の手法とは大きく異なります。

具体的には、保有する資産全体の許容リスクをあらかじめ設定し、それを個々の資産や運用担当者に適切に割り振っていきます。株式や債券といった様々な資産を組み合わせたり、経験豊富な担当者と若手担当者を組み合わせたりする際に、リスクの尺度を用いて最適な配分を決定するのです。

リスク・バジェッティングの目的は、設定したリスクの範囲内で、最大の収益を得ることです。リスクを無視して収益だけを追い求めるのではなく、リスクをコントロールしながら、安定した運用成果を目指します。

この手法は、リスクを数値化することで、より明確で客観的なリスク管理を可能にします。また、リスク許容量をあらかじめ設定することで、過度なリスクテイクを防ぎ、予期せぬ損失を最小限に抑える効果も期待できます。リスク・バジェッティングは、変化の激しい市場環境において、より安全で効率的な資産運用を実現するための、有効な手段と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 手法名 | リスク・バジェッティング |

| 従来手法との違い | リスクを管理の中心に据える。金額ではなくリスクを重視。 |

| 具体的な方法 | 資産全体の許容リスクを設定し、個々の資産や運用担当者に割り振る。 |

| 目的 | 設定したリスクの範囲内で最大の収益を得ること。安定した運用成果を目指す。 |

| メリット | リスクの数値化による明確で客観的なリスク管理。過度なリスクテイクの防止。予期せぬ損失の抑制。 |

リスクに基づく資産配分

お金をどのように運用していくかを決める上で、どれだけの危険を負っても良いのかを最初に決めることが大切です。これをリスク許容度と言います。リスク許容度は、年齢や収入、生活の安定度、性格などによって人それぞれ違います。若くて収入が安定している人であれば、多少の損失は将来の収入で補えるため、比較的大きな危険を負うこともできます。反対に、高齢で収入が少なく、生活の基盤が不安定な人は、大きな損失に耐えることが難しいため、危険を避ける運用が求められます。

リスク許容度が決まったら、それに基づいて、それぞれの投資先にどれだけの危険を割り当てるかを決めます。株式や債券、不動産など、様々な投資先がありますが、それぞれ価格の変動の大きさ、つまり危険度が違います。一般的に、株式は債券よりも価格の変動が大きく、危険度が高いと考えられています。

資産全体の危険度を適切な範囲に収めるためには、それぞれの投資先の危険度と、投資する割合を調整することが重要です。株式への投資割合を増やすと、高い利益が期待できる一方で、危険も大きくなります。反対に、債券への投資割合を増やすと危険は小さくなりますが、利益も小さくなります。

リスクに基づいた資産配分は、危険と利益のバランスをうまく調整することで、より効率的に資産運用を行うための方法です。適切な資産配分を行うことで、目標とする利益を達成しながら、許容できる範囲内の危険に抑えることができます。将来の出来事は誰にも予測できませんが、リスクに基づいた資産配分を行うことで、様々な変化に対応しやすくなります。

大切なことは、自分の状況を把握し、無理のない範囲で危険を負うことです。常に最新の情報を確認し、状況に応じて資産配分を見直す柔軟性も必要です。

| 要素 | 説明 |

|---|---|

| リスク許容度 |

|

| 投資先の選択 |

|

| 資産配分 |

|

| リスクに基づいた資産配分 |

|

| その他 |

|

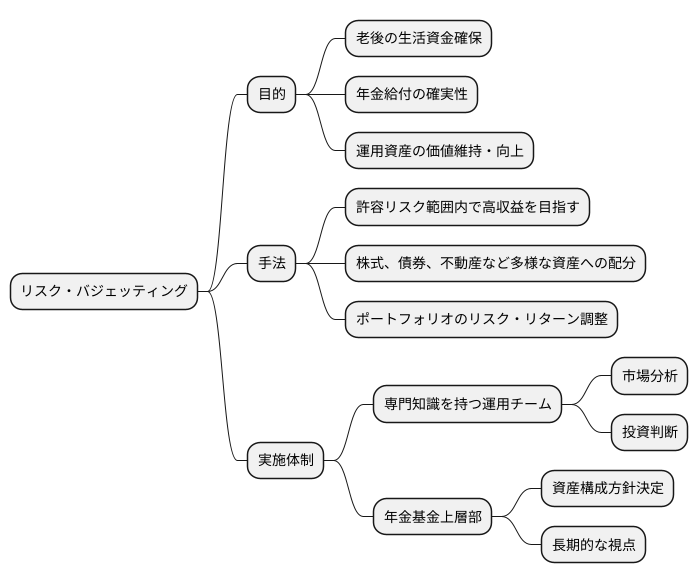

年金運用での活用事例

老後の生活資金を支える年金制度において、安全かつ効率的な運用は大変重要です。年金基金の運用では、長期的な視点に立ち、安定した運用を行うことが求められます。そのために、リスク・バジェッティングという手法が活用されています。

リスク・バジェッティングとは、許容できるリスクの範囲内で、可能な限り高い収益を目指す運用方法です。将来の年金給付を確実にするためには、リスクを適切に管理し、運用資産の価値を維持・向上させる必要があります。リスク・バジェッティングでは、まず全体の運用目標と許容できるリスクの範囲を定めます。そして、株式や債券、不動産など様々な種類の資産に、どの程度のお金を配分するかを決定します。それぞれの資産は異なるリスクとリターン特性を持っているため、適切な配分を行うことで、全体のポートフォリオのリスクとリターンを調整することができます。

リスク・バジェッティングを具体的に行うためには、まず専門知識を持つ担当者で運用チームを編成することが重要です。市場環境を分析し、的確な投資判断を行う専門家の存在は、安定した運用に不可欠です。また、年金基金全体の資産構成を定める上層部の方針も重要になります。どの資産にどれだけの割合で投資を行うかという基本的な方針を明確化することで、長期的な視点に立った運用を行うことができます。

このように、リスク・バジェッティングは年金運用において重要な役割を果たしています。リスクとリターンを適切に管理することで、年金基金は加入者の将来を守り、安全な老後生活を支えることができるのです。

運用担当者の役割

運用担当者は、お金を扱うプロとして、市場の状況を的確に見極め、投資の計画を練り上げる重要な役割を担います。具体的には、それぞれの得意分野や過去の経験を活かし、市場全体の動きや個別の商品の値動きを詳しく調べます。そして、得られた情報を基に、いつ、どの商品に、どれだけの資金を投じるかを決定するのです。

リスク・バジェッティングという手法を用いる場合、運用担当者はあらかじめ決められたリスクの範囲内で、株式や債券、不動産といった様々な種類の資産への投資割合を調整します。卵を一つの籠に盛るのではなく、複数の籠に分けることで、損失を少なく抑えながら、安定した利益を目指します。この際、市場全体の動きに応じて、それぞれの資産への投資割合を臨機応変に変えていくことが求められます。

運用担当者の腕前は、リスク・バジェッティングの成否に直結します。的確な情報収集力、冷静な分析力、そして迅速な判断力を兼ね備えた人材が必要です。そのため、経験豊富な担当者を育成したり、適材適所で配置したりすることが重要になります。市場は常に変化するため、過去の成功体験に固執せず、常に新しい情報を学び、柔軟に対応できる人でなければなりません。絶えず市場の状況を把握し、リスクとリターンのバランスを最適化することで、長期的に安定した運用成果を上げることが、運用担当者の使命と言えるでしょう。

| 項目 | 説明 |

|---|---|

| 役割 | 市場状況を的確に見極め、投資計画を練り上げる。いつ、どの商品に、どれだけの資金を投じるかを決定する。 |

| 手法 | リスク・バジェッティング:あらかじめ決められたリスクの範囲内で、株式、債券、不動産など様々な資産への投資割合を調整。市場全体の動きに応じて投資割合を臨機応変に変える。 |

| 必要な能力 | 的確な情報収集力、冷静な分析力、迅速な判断力、過去の成功体験に固執しない柔軟性、常に新しい情報を学び続ける姿勢。 |

| 育成・配置 | 経験豊富な担当者を育成、適材適所の配置が重要。 |

| 使命 | リスクとリターンのバランスを最適化し、長期的に安定した運用成果を上げる。 |

長期的な視点の重要性

資産運用で成功を目指すなら、目先の値動きに惑わされない、長い目で見た運用姿勢が欠かせません。これは、リスク・バジェッティングという手法においても同様です。株式市場は上がり下がりを繰り返すものです。短期的な値動きだけに注目してしまうと、市場の小さな変化に過剰に反応し、本来の投資戦略を見失ってしまう恐れがあります。例えば、少しの値下がりで慌てて売却してしまうと、本来得られたはずの利益を逃してしまうかもしれません。逆に、一時的な上昇に舞い上がって必要以上に買い増しをしてしまうと、後々の大きな下落局面で大きな損失を被る可能性もあります。

リスク・バジェッティングでは、まず将来の目標を明確に設定します。例えば、老後の生活資金を確保するため、子どもの教育資金を準備するためなど、具体的な目標を設定することが重要です。その上で、目標達成のために必要な収益率を計算し、どれだけのリスクを取ることができるのかを慎重に見極めます。そして、設定した目標と許容できるリスクに基づいて、資産をどのように配分するかを決定します。株、債券、不動産など、様々な種類の資産に適切な割合で投資することで、リスクを分散し、安定した運用成績を目指します。

一度定めた計画は、市場環境の変化に応じて定期的に見直す必要がありますが、短期的な市場の変動に一喜一憂して頻繁に変更するべきではありません。大切なのは、設定した目標をしっかりと見据え、長期的な視点で着実に資産を運用していくことです。一時的な損失に焦ることなく、冷静な判断を維持することで、最終的な目標達成に近づくことができます。リスク・バジェッティングは、短期的な成果ではなく、長期的な成功を目指すための手法です。じっくりと時間をかけて、着実に資産を育てていくことが、成功への道標となるでしょう。

| 項目 | 説明 |

|---|---|

| 運用姿勢 | 目先の値動きに惑わされない、長期的な視点が重要 |

| 短期的な値動きのリスク | 小さな変化に過剰反応し、本来の投資戦略を見失う恐れ – 下落で売却:利益を逃す – 上昇で買い増し:大きな損失の可能性 |

| リスク・バジェッティング | 将来の目標を設定し、必要な収益率、許容リスクを明確化 目標とリスクに基づき、資産配分を決定(株、債券、不動産など) リスク分散と安定運用を目指す |

| 計画の見直し | 定期的に見直しが必要だが、短期的な変動で頻繁に変更しない |

| 成功への鍵 | 目標を見据え、長期的な視点で冷静に運用 |

まとめ

近年、資産運用において注目を集めている手法に、リスク・バジェッティングがあります。これは、リスク管理に重点を置いた新しい運用方法です。従来の運用方法は、収益を最大化することに主眼が置かれていました。しかし、リスク・バジェッティングでは、まず許容できるリスクの範囲を定め、その範囲内で効率的に収益を追求することを目指します。

具体的には、保有する資産全体のリスクを把握し、それを個々の資産へ適切に配分していきます。例えば、株式や債券、不動産など、様々な種類の資産を組み合わせて運用を行うとします。それぞれの資産が持つリスクの大きさを考慮し、全体のリスクが許容範囲内に収まるように調整するのです。リスクの高い資産に多くの資金を投入する場合は、リスクの低い資産への投資額を減らすなど、バランスをとりながら運用を行います。

リスク・バジェッティングは、年金運用をはじめ、様々な分野で活用が期待されています。年金のように長期的な運用を行う場合、安定した運用成績を維持することが重要です。リスク・バジェッティングは、リスクを適切に管理することで、長期的な視点で安定した資産の増加を目指せるため、年金運用に適していると考えられます。また、機関投資家や個人投資家など、あらゆる投資家にとって有効な手法と言えるでしょう。

リスク・バジェッティングを効果的に活用するためには、リスクを正しく理解することが不可欠です。投資には常にリスクが伴います。リスクとは、単に損失が出る可能性を指すだけでなく、期待した収益が得られない可能性も含まれます。どのようなリスクが存在し、どの程度の大きさのリスクなのかを理解した上で、適切なリスク管理を行うことが、安定した収益の確保と長期的な資産の成長につながるのです。リスク・バジェッティングは、投資家にとって、より安全で効果的な資産運用を実現するための、強力な手段となるでしょう。

| 項目 | 内容 |

|---|---|

| 手法 | リスク・バジェッティング |

| 目的 | 許容リスク範囲内で効率的な収益追求 |

| 従来手法との違い | 収益最大化ではなくリスク管理に重点 |

| 具体的な方法 | 資産全体のリスク把握、個々の資産への適切な配分 |

| 例 | 株式、債券、不動産等の組み合わせ運用で、リスクの高い資産への投資とリスクの低い資産への投資のバランス調整 |

| 活用が期待される分野 | 年金運用など長期的な運用 |

| メリット | リスクの適切な管理による安定した資産増加 |

| 対象投資家 | 機関投資家、個人投資家などあらゆる投資家 |

| リスク・バジェッティング成功の鍵 | リスクの正しい理解(損失の可能性、期待収益未達のリスク) |