財務諸表を読み解く第一歩

投資の初心者

先生、財務諸表ってたくさん種類があって難しくてよくわからないのですが、簡単に説明してもらえますか?

投資アドバイザー

そうだね、財務諸表は企業のお金の流れを表す成績表のようなものだよ。大きく分けて、会社の財産状況を示す『貸借対照表』、一定期間の会社の儲けを示す『損益計算書』、実際のお金の出入りを示す『キャッシュ・フロー計算書』の3つが重要なんだ。

投資の初心者

成績表…ですか。なんとなくイメージがわいてきました。3つの種類があるんですね。でも、それらを全部見ないといけないんですか?

投資アドバイザー

全部見るに越したことはないけど、まずは会社の儲けを示す『損益計算書』を見るのが良いよ。儲かっている会社かどうかがわかるからね。もちろん、他の2つも合わせて見ると、より会社の状況を深く理解できるようになるよ。

財務諸表とは。

お金の使い方や儲け具合を示す書類である『財務諸表』について説明します。この書類は、会社がどれくらい儲けているか、どれくらいお金を持っているかなどを明らかにするもので、投資家や株主など、会社に関わる人々に公開されます。財務諸表は、簿記のルールに従って作られ、決算書とも呼ばれます。大きく分けて、会社の財産や借金を示す『貸借対照表』、一定期間の会社の儲けや費用を示す『損益計算書』、お金の出入りを示す『キャッシュフロー計算書』、株主が投資したお金の変化を示す『株主資本等変動計算書』などがあります。一つの会社だけで作られたものは『個別財務諸表』と呼ばれ、子会社などグループ全体をまとめたものは『連結財務諸表』と呼ばれます。

財務諸表とは

会社のお金の流れや状態を記録した書類、それが財務諸表です。この書類は、まるで会社の健康診断結果のように、会社の状態を客観的に知ることができる大切な情報源です。財務諸表を見ることで、会社の儲け具合や安全性、将来どれくらい伸びそうかなどを調べ、この先の動きを予想することができます。そして、この情報は投資家だけでなく、銀行や取引先、会社の社員など、様々な立場の人たちが会社の状態を理解するために使われています。

財務諸表にはいくつか種類があり、主なものは、損益計算書、貸借対照表、キャッシュ・フロー計算書です。損益計算書は、一定期間の会社の成績表のようなものです。売上から費用を引いて、最終的にどれだけの儲けが出たかを示しています。貸借対照表は、ある時点での会社の財産と負債の状態を示すもので、会社の資産が何でどれくらいあるのか、借金はどれくらいあるのかが分かります。キャッシュ・フロー計算書は、一定期間のお金の出入り、つまり現金の流れを表しています。どこからお金が入ってきて、どこにどれだけお金を使ったのかが分かるので、会社の資金繰りの状態を把握するのに役立ちます。

会社は、一年ごとの決算期にこれらの財務諸表を作成し、公開する義務があります。こうして情報をオープンにすることで、市場の健全性を保つことに貢献しています。財務諸表は、会社の活動の成果をまとめたものであり、会社を分析するための基本となる大切な資料と言えるでしょう。財務諸表を正しく理解することは、会社をより深く知るための第一歩です。

| 財務諸表の種類 | 説明 | 目的 |

|---|---|---|

| 損益計算書 | 一定期間の会社の成績表。売上、費用、最終的な利益を示す。 | 会社の収益性を把握する |

| 貸借対照表 | ある時点での会社の財産と負債の状態を示す。資産、負債の状況がわかる。 | 会社の財務状態(安全性)を把握する |

| キャッシュ・フロー計算書 | 一定期間のお金の出入りを示す。収入源、支出先、支出額がわかる。 | 会社の資金繰りを把握する |

財務諸表の種類

会社のお金の流れを理解するためには、財務諸表を読むことが欠かせません。財務諸表は主に四つの種類に分かれており、それぞれ異なる視点から会社の状態を明らかにします。まず、貸借対照表は、ある時点での会社の財産状況を写真のように写し出します。会社の保有する資産(例えば、現金や土地、建物など)と、負債(例えば、借入金など)が表示され、資産から負債を引いた残りが純資産、つまり会社の本当の持ち分を示します。この表を見ることで、会社の財務の安定性を評価できます。次に、損益計算書は、一定期間の会社の儲けを表す成績表のようなものです。会社の主な収入源である売上高から、商品を作るための費用や人件費、家賃などの費用を差し引いて、最終的にどれだけの利益が出たのかを示します。会社の収益性を見るには欠かせない情報です。三つ目のキャッシュ・フロー計算書は、一定期間のお金の出入り、つまり現金の流れを明らかにします。お金の出入りは、本業である商品の売買による営業活動、工場建設や設備投資といった投資活動、借入や返済などの財務活動の三つに分けられます。それぞれの活動を通して、どれだけの現金が会社に入ったり出たりしたのかを把握することで、会社の資金繰りの健全性を分析できます。最後に、株主資本等変動計算書は、株主の出資額がどのように変化したかを示します。会社の利益から株主に配当された金額や、新たに発行した株式による増資額などが記載され、株主への利益還元状況や会社の資本構成の変化を理解するのに役立ちます。これらの四つの財務諸表はそれぞれ独立したものではなく、互いに関連しています。例えば、損益計算書の当期純利益は貸借対照表の純資産、そしてキャッシュ・フロー計算書の財務活動に影響を与えます。これら四つを総合的に見ることで、会社の全体像をより深く理解し、的確な投資判断を行うことができます。

| 財務諸表の種類 | 内容 | 目的 |

|---|---|---|

| 貸借対照表 | ある時点の会社の資産、負債、純資産の状態を示す。 | 会社の財務の安定性を評価する。 |

| 損益計算書 | 一定期間の会社の売上高、費用、利益を示す。 | 会社の収益性を評価する。 |

| キャッシュ・フロー計算書 | 一定期間の営業活動、投資活動、財務活動による現金の流れを示す。 | 会社の資金繰りの健全性を分析する。 |

| 株主資本等変動計算書 | 一定期間の株主資本の変動を示す。 | 株主への利益還元状況や会社の資本構成の変化を理解する。 |

個別財務諸表と連結財務諸表

会社のお金の流れを表す資料には、個別財務諸表と連結財務諸表の二種類があります。これらを理解することは、会社の状態を正しく知る上で非常に大切です。個別財務諸表は、特定の会社単体の財政状態を表すものです。この資料を見ることで、その会社自身の経営状況、例えば、どれだけの資産や負債を持っているのか、どれだけの利益を上げているのかといったことが分かります。まるで、一人の人の健康診断結果を見るように、その会社自身の状態を詳しく知ることができます。

一方、連結財務諸表は、親会社とその子会社を合わせたグループ全体の財政状態を表すものです。親会社が複数の子会社を持っている場合、それぞれの会社の財務諸表を一つにまとめて作成されます。これは、大家族全体の収入や支出をまとめた家計簿のようなものです。連結財務諸表を見ることで、グループ全体でどれだけの事業規模を持っているのか、全体としてどれだけの利益を上げているのかを把握することができます。

例えば、ある親会社が業績の悪い子会社を傘下に持っていたとします。この場合、親会社単体の個別財務諸表では、親会社自身の業績は良く見えても、連結財務諸表では子会社の業績不振が影響し、グループ全体の業績が悪化していることが分かる場合があります。このように、個別財務諸表と連結財務諸表は、会社の状態を様々な角度から見るための重要な資料です。特に、投資を行う際には、どちらの財務諸表も確認することで、より正確な判断材料を得ることができ、リスクを減らすことにも繋がります。それぞれの違いを理解し、両方の情報を読み解くことで、会社の実態をより深く理解することができるのです。

| 項目 | 個別財務諸表 | 連結財務諸表 |

|---|---|---|

| 対象 | 特定の会社単体 | 親会社とその子会社を合わせたグループ全体 |

| 目的 | 会社単体の財政状態を表す | グループ全体の財政状態を表す |

| 例え | 一人の人の健康診断結果 | 大家族全体の収入や支出をまとめた家計簿 |

| メリット | 会社の経営状況(資産、負債、利益など)を詳しく把握できる | グループ全体の事業規模や利益を把握できる |

| 投資における意義 | 単体での会社の状態を把握できる | グループ全体のリスクや影響を把握できる |

財務諸表の活用方法

会社のお金の状況を表す書類である財務諸表は、過去の成績を知るだけでなく、これからの見通しを立てるためにも大切な道具です。財務諸表に書かれている様々な数字を細かく見ていくことで、その会社の儲けやすさ、安全性、成長力などを知ることができます。

まず、儲けやすさを知るためには、売上高利益率や自己資本利益率といった数字が役立ちます。売上高利益率は、売上から必要な費用を引いた利益が、売上高全体のどれくらいを占めているかを示す割合です。自己資本利益率は、株主から集めたお金を使ってどれだけの利益を生み出しているかを示す割合です。これらの数字を見ることで、会社がどれくらい効率的に利益を上げているかを判断することができます。

次に、安全性を調べるには、自己資本比率や流動比率といった数字に注目します。自己資本比率は、会社の持っているお金全体の中で、株主から集めたお金がどれくらいの割合を占めているかを示すものです。割合が高いほど、借金に頼らずに経営ができていると言えます。流動比率は、すぐに使えるお金が、すぐに支払わなければならないお金に対してどれくらいあるかを示す割合です。これらの数字は、会社がどれだけの借金を抱えているか、短期的な支払いに問題がないかを知る手がかりとなります。

最後に、成長力を測るには、売上高増加率や利益増加率といった数字を使います。売上高増加率は、前の年に比べて売上がどれくらい増えたかを示す割合で、利益増加率は利益がどれくらい増えたかを示す割合です。これらの数字を見ることで、会社がどれくらいの速さで成長しているかを判断することができます。

これらの数字を総合的に見ていくことで、会社の得意な部分や苦手な部分が分かり、これからの見通しを立てることができます。ただし、財務諸表は過去の出来事を記録したものであるため、必ずしも将来の状況を保証するものではありません。これからの見通しを立てる際には、財務諸表だけでなく、業界の動きや世の中の景気なども一緒に考える必要があります。

| 指標 | 意味 | 評価対象 |

|---|---|---|

| 売上高利益率 | 売上から費用を引いた利益の売上高全体に対する割合 | 儲けやすさ |

| 自己資本利益率 | 株主資本を使って生み出した利益の割合 | 儲けやすさ |

| 自己資本比率 | 総資産にうち株主資本の割合 | 安全性 |

| 流動比率 | すぐに使えるお金とすぐに支払うべきお金の割合 | 安全性 |

| 売上高増加率 | 前年比の売上増加率 | 成長力 |

| 利益増加率 | 前年比の利益増加率 | 成長力 |

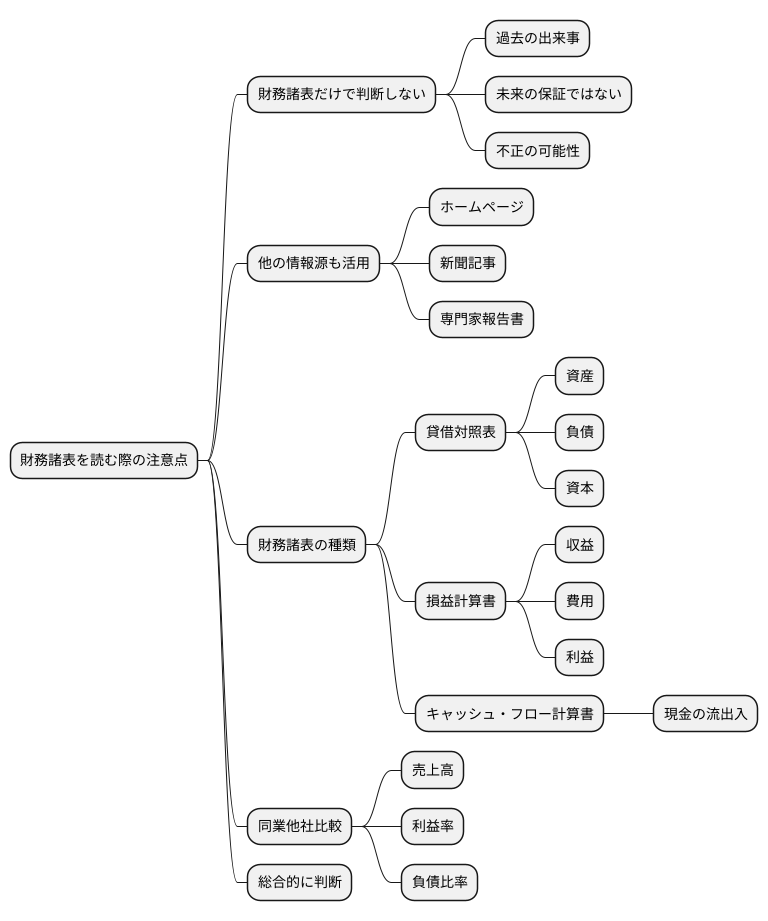

財務諸表を読む上での注意点

会社のお金の流れを表す書類である財務諸表は、会社の状態を知る上で役に立つ道具です。しかし、財務諸表だけで会社の全てが分かると考えてはいけません。なぜなら、財務諸表に書かれている数字は過去の出来事であり、これからの業績を約束するものではないからです。また、財務諸表には不正が行われている可能性もゼロではありません。

財務諸表の情報だけを信じるのではなく、他の情報源も使って色々な角度から会社を調べることが大切です。例えば、会社のホームページや新聞の記事、専門家の報告書などを参考にすると、財務諸表だけでは分からない情報を得ることができます。

財務諸表には、貸借対照表、損益計算書、キャッシュ・フロー計算書といった種類があります。貸借対照表は、ある時点での会社の資産、負債、資本の状態を示すものです。会社の財産がどれくらいあり、どれだけの借金があるのかが分かります。損益計算書は、一定期間の会社の収益と費用、そして利益を示すものです。会社がどれだけの利益を上げているのかが分かります。キャッシュ・フロー計算書は、一定期間の会社の現金の出入りを示すものです。会社のお金の流れが分かります。これらの財務諸表を理解することで、会社の財務状態をより深く理解することができます。

同業他社の財務諸表と比べることも重要です。そうすることで、その会社が業界の中でどの位置にいるのかを把握できます。例えば、売上高や利益率を同業他社と比較することで、その会社がどの程度効率的に事業を行っているのかを判断することができます。また、負債比率を比較することで、その会社の財務の健全性を判断することができます。

財務諸表は、会社を調べる上で大切な情報源ですが、財務諸表だけで判断を下すのではなく、他の情報と合わせて総合的に判断することが重要です。常に注意深く情報を読み解き、会社の本当の姿を見極めるようにしましょう。