RMBS:住宅ローン担保証券入門

投資の初心者

先生、「住宅ローン担保証券」ってよく聞くんですけど、何のことかよく分かりません。教えてください。

投資アドバイザー

住宅ローン担保証券とは、簡単に言うと、たくさんの住宅ローンを集めて、それをまとめて証券にしたものです。つまり、たくさんの人が住宅ローンを返済するお金を、投資家が集めて運用する商品のことです。

投資の初心者

なるほど。つまり、住宅ローンをまとめて証券化したものなんですね。でも、なぜそんなことをするんですか?

投資アドバイザー

それは、銀行などがお金を貸した住宅ローンをまとめて証券にして投資家に売ることで、また新しく住宅ローンを組むためのお金を作ることができるからです。投資家にとっては、住宅ローンよりもリスクが分散された投資商品になるというメリットがあります。

RMBSとは。

住宅ローンをまとめて証券にした商品について説明します。この商品は『RMBS』(Residential Mortgage Backed Securitiesの略称)と呼ばれています。

住宅ローン担保証券とは

住宅ローン担保証券(略して住担証)とは、たくさんの住宅ローンをまとめて、小さなかけらにした投資商品のことです。簡単に言うと、人々が家を買うためにお金を借りた記録を、集めて束ねて、それを細かく分けて売り出したものです。

家を買う人は、毎月、借りたお金の元金と利子を金融機関に返します。この返済金が集められ、住担証を買った人たちに分配されます。つまり、住担証を持っている人は、たくさんの人から少しずつ返済金を受け取る権利を持っているのです。

住担証は、私たちにとって身近な住宅ローンを元手としているので、比較的分かりやすい投資商品と言えます。また、たくさんの住宅ローンを一つにまとめているため、一人や二人の返済が滞っても、全体への影響は少なく、リスクを分散できるという利点があります。例えるなら、たくさんの卵を一つのかごに入れるのではなく、いくつかのかごに分けて運ぶようなものです。一つのかごを落としてしまっても、他の卵は無事です。

さらに、住担証は、住宅ローン市場全体を活発にする効果も期待できます。住担証によってお金の流れが良くなると、より多くの人が家を買えるようになり、経済全体の成長につながると考えられています。これは、まるで畑に水をまくように、経済を潤す効果があると言えるでしょう。

このように、住担証は、投資する人にとって魅力的な商品であるだけでなく、社会全体にとっても大切な役割を担っています。住担証への理解を深めることは、賢いお金の運用につながるだけでなく、私たちの暮らしを支える仕組みへの理解にもつながるでしょう。

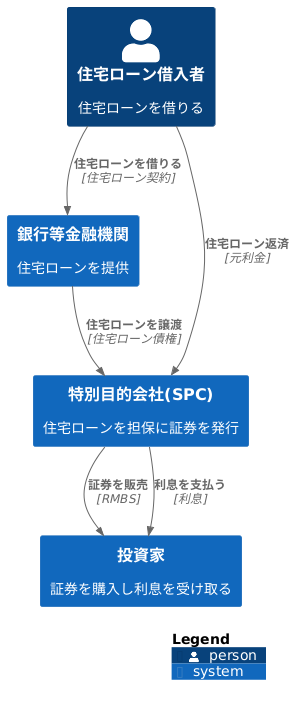

仕組みと種類

住宅担保証券(RMBS)は、複数の住宅ローンを一つにまとめ、それを投資できる形にしたものです。仕組みを簡単に説明すると、まず住宅ローンを提供している銀行などの金融機関が、貸し出した住宅ローンを特定の目的のために設立された会社(特別目的会社SPC)に譲渡します。このSPCは、集めた住宅ローンを担保として証券を発行し、市場で投資家に販売します。投資家は、この証券を購入することで、住宅ローンの返済金から定期的に利息を受け取ることができます。

RMBSには様々な種類があり、それぞれ異なる特徴を持っています。例えば、住宅ローンの金利が固定されているものと変動するものがあります。固定金利型は、将来の金利変動に影響されずに安定した収益を得たい投資家に適しています。一方、変動金利型は、金利上昇局面ではより高い利息収入を得られる可能性がありますが、金利が下がると収入も減少するリスクがあります。また、住宅ローンの返済期間も様々です。返済期間が長いほど、毎月受け取る利息は少なくなりますが、長期間にわたって安定した収入を得ることができます。一方、返済期間が短いほど、毎月受け取る利息は多くなりますが、投資期間が短いため、資金の再投資先を早期に検討する必要があります。

さらに、住宅ローンの借入人の信用力もRMBSのリスクと利回りに影響を与えます。信用力の高い借入者による住宅ローンを裏付けとしたRMBSは、相対的にリスクが低く、安定した利息収入が見込めます。一方、信用力の低い借入者による住宅ローンを裏付けとしたRMBSは、より高い利回りが期待できる一方、元本割れのリスクも高くなります。このように、RMBSは様々な種類があり、それぞれリスクと利回りのバランスが異なります。そのため、投資家は自分の投資の目的やリスクへの耐性に合わせて、適切なRMBSを選ぶことが大切です。高い利回りを求める場合は、リスクも高くなることを理解しておく必要があります。じっくりと商品の内容を検討し、自分に合った投資を選びましょう。

投資する際の注意点

住宅ローン担保証券(以下、住宅担保債券)への投資は、相対的に安全と言われることもありますが、様々な落とし穴となりうる要素を理解しておくことが大切です。住宅担保債券に投資する際には、いくつかの注意点をしっかりと踏まえる必要があります。

まず、金利の動きに注意を払う必要があります。住宅担保債券の価格は、市場金利の変動と密接に連動しています。金利が上がると、住宅担保債券の価値は下がる傾向があります。これは、新しく発行される住宅担保債券の利回りが高くなるため、既に発行されている住宅担保債券の相対的な魅力が薄れるからです。

次に、貸し倒れのリスクも考慮しなければなりません。これは、住宅ローンの借り手が返済を滞らせたり、返済不能に陥ったりする可能性のことです。借り手の信用度が低いほど、このリスクは高まります。特に、景気が悪化した場合には、貸し倒れのリスクはより大きくなるため、注意が必要です。

さらに、すぐに換金できない可能性も考慮する必要があります。住宅担保債券は株式のように頻繁に売買される商品ではないため、すぐに売却できない可能性があります。特に、市場が不安定な時期には、換金が難しくなる可能性が高まります。

このように、住宅担保債券への投資には、金利変動、貸し倒れ、換金のしにくさといったリスクが存在します。これらのリスクを十分に理解し、自分がどれだけの損失を許容できるかを考え、その範囲内で投資を行うことが重要です。専門家の助言を受けたり、関連資料をよく読んだりするなど、情報収集を徹底し、慎重に検討することが、投資の成功へと繋がる第一歩です。

大切な資金を守るためにも、事前の情報収集と慎重な判断を心掛けましょう。

| リスク要因 | 詳細 |

|---|---|

| 金利変動リスク | 市場金利の上昇は住宅担保債券の価値を減少させる可能性があります。 |

| 貸し倒れリスク | 住宅ローンの借り手が返済不能になるリスクがあり、特に景気悪化時に高まります。 |

| 流動性リスク | 住宅担保債券は株式ほど頻繁に取引されないため、すぐに売却できない可能性があります。市場の不安定な時期には、このリスクはさらに高まります。 |

利点と欠点

住宅ローン担保証券(RMBS)への投資は、他の投資商品と比較して、いくつかの良い点と悪い点があります。まず、良い点について見ていきましょう。RMBSは比較的安定した収益が見込めます。住宅ローンは一般的に長期に渡って安定した返済が行われるため、RMBSからも安定した利子収入を得ることが可能です。また、多くの住宅ローンをまとめて扱うことで、リスクを分散させる効果も期待できます。個々の住宅ローンの危険性はRMBS全体に分散されるため、投資家にとっての危険は少なくなります。加えて、国債などと比べて高い収益が見込める場合もあります。これは、RMBSには信用リスクといった危険性が伴うため、その分高い収益が設定されているからです。

一方、RMBSには悪い点も存在します。まず、仕組みが複雑です。RMBSは様々な種類の住宅ローンを複雑に組み合わせた商品であるため、その仕組みを理解するには専門的な知識が必要です。仕組みを理解しないまま投資すると、思わぬ損失を被る可能性があります。また、市場の金利変動によって価格が上下する危険性も存在します。金利が上がると、RMBSの価格は下がる傾向があるため、注意が必要です。さらに、景気が悪くなると信用リスクが高まる可能性もあります。住宅ローンの返済が滞る場合が増えると、RMBSの価値も下がる可能性があります。

このように、RMBSへの投資は良い点と悪い点を両方理解した上で、慎重に行う必要があります。特に、複雑な仕組みと金利変動、景気の影響といったリスクを十分に理解することが大切です。投資する際は、専門家や金融機関に相談し、自分に合った投資かどうかをしっかりと見極めるようにしましょう。

| 項目 | 内容 |

|---|---|

| メリット | 比較的安定した収益(住宅ローンの長期安定返済) |

| リスク分散効果(多数の住宅ローンをまとめて扱う) | |

| 国債より高利益の可能性(信用リスクへの対価) | |

| デメリット | 複雑な仕組み(専門知識が必要) |

| 金利変動リスク(金利上昇で価格下落) | |

| 信用リスク(景気悪化による返済滞納) |

他の証券化商品との比較

住宅ローン担保証券(RMBS)は、住宅ローンをまとめて証券化した商品ですが、世の中には様々な種類の証券化商品が存在します。それぞれ異なる資産を裏付けとしており、リスクや収益性も異なります。そのため、投資を考える際には、他の証券化商品と比較検討することが重要です。

例えば、自動車ローンを裏付けとしたオートローン債権担保証券や、クレジットカードの利用残高を裏付けとしたクレジットカード債権担保証券などがあります。これらの商品は、RMBSとは異なる特徴を持っています。

一般的に、住宅ローンは自動車ローンやクレジットカードローンと比べて返済が滞る可能性が低いと考えられています。これは、家という担保があるためです。そのため、住宅ローンを裏付けとするRMBSは、他の証券化商品と比べてリスクが低い傾向にあります。裏を返せば、安定した収益を得られる可能性が高いと言えるでしょう。

一方で、クレジットカードローンは住宅ローンに比べて貸し倒れのリスクが高いと考えられます。これは、利用者が返済できなくなった場合、カード会社が回収できる資産が限られるからです。そのため、クレジットカード債権担保証券はRMBSよりも高い収益が見込める可能性がありますが、同時にリスクも高くなります。高い収益を得るためには、高いリスクを負う必要があるというトレードオフの関係があるわけです。

オートローンは、住宅ローンとクレジットカードローンの中間的な性質を持っています。自動車という担保があるため、クレジットカードローンよりはリスクが低いですが、住宅ほど価値が安定しないため、住宅ローンよりはリスクが高いと言えるでしょう。

このように、それぞれの証券化商品は異なるリスクと収益の特性を持っています。投資家は、自分の資産運用目標やどれだけの損失を許容できるかを考えて、最適な商品を選ぶ必要があります。堅実な運用をしたいのであればRMBS、多少のリスクを取って高い収益を狙いたいのであれば、他の証券化商品を検討する必要があるでしょう。それぞれの商品の特性を理解し、比較検討することで、より効果的な投資戦略を立てることができます。

| 証券化商品 | 裏付け資産 | リスク | 収益性 | 担保 |

|---|---|---|---|---|

| RMBS (住宅ローン担保証券) | 住宅ローン | 低 | 比較的低 | 住宅 |

| オートローン債権担保証券 | 自動車ローン | 中 | 中 | 自動車 |

| クレジットカード債権担保証券 | クレジットカード利用残高 | 高 | 比較的高 | 限定的 |