顧客に適した金融商品選び

投資の初心者

『合理的な根拠に基づいた適合性』って、どういう意味ですか?

投資アドバイザー

簡単に言うと、お客さんに商品を売る時、その商品がお客さんに合っているかをちゃんと考えて売らなきゃいけないっていうことだよ。例えば、すごく危険な商品を何も知らない人に売るのはダメだよね。

投資の初心者

なるほど。でも、お客さんに合っているかどうかはどうやって判断するんですか?

投資アドバイザー

商品の詳しい説明をちゃんと読んで、どんな人にメリットがあって、どんなリスクがあるかを理解する必要があるね。そして、お客さんの状況、例えばどれくらいお金を持っているか、どれくらいリスクを取れるかを聞いて、本当にその商品が合っているかを確認するんだよ。

合理的根拠適合性とは。

投資をする際に大切な『合理的根拠適合性』という考え方について説明します。これは、お客さまに金融商品を売って良いかどうかを判断するためのものです。証券会社や銀行などの金融機関で働く人は、新しい商品を売る前に、その商品の仕組みやリスクをよく調べなければなりません。そして、どんなお客さまに合っている商品なのかをきちんと見極める必要があります。もし、どの様なタイプのお客さまにも合わないと判断した場合には、その商品は売ってはいけないことになっています。

はじめに

お金を増やすための商品は、銀行預金や株式、債券、投資信託など、実に様々な種類があります。それぞれにメリット、デメリットがあり、誰にとっても一番良い商品はありません。自分に合った商品を選ぶためには、自分の経済状況、投資の目的、どれくらいのリスクを取れるのかをしっかり考えることが大切です。

例えば、銀行預金は元本割れの心配がほとんどなく、いつでもお金を引き出せるので、安全性を重視する方に適しています。しかし、利息はあまり高くありません。一方、株式は企業の業績に応じて大きな利益を得られる可能性がありますが、価格が大きく変動するリスクも伴います。このように、それぞれの商品には異なる性質があるため、自分の状況に合った商品を選ぶことが重要です。

また、金融機関はお客さまに商品を勧める際に、お客さまの状況に合っているかを判断する責任があります。これは、お客さまを守るため、そして健全な金融市場を保つために必要なことです。金融機関は、お客さまの知識や経験、投資の目的、財務状況などを十分に理解した上で、本当に適切な商品かどうかを慎重に判断しなければなりません。

例えば、投資の経験が少ない方に、リスクの高い商品を勧めることは適切ではありません。また、短期間で大きな利益を得たいと考えている方に、長期的な投資が必要な商品を勧めるのも適切ではありません。金融機関は、お客さま一人ひとりの状況を丁寧に確認し、最適な商品を提案する必要があります。

お金を増やす方法は様々ですが、リスクとリターンは表裏一体です。大きな利益を狙うほど、大きな損失を被る可能性も高くなります。自分自身の状況を理解し、無理のない範囲で投資を行うことが大切です。そして、分からないことは金融機関の担当者に相談するなど、周りの人に相談しながら、慎重に判断しましょう。

| 金融商品 | メリット | デメリット | 適切な人 |

|---|---|---|---|

| 銀行預金 | 元本割れの心配がほとんどなく、いつでもお金を引き出せる。 | 利息はあまり高くない。 | 安全性を重視する方 |

| 株式 | 企業の業績に応じて大きな利益を得られる可能性がある。 | 価格が大きく変動するリスクも伴う。 | リスクを取れる方 |

| 債券 | 株式よりリスクが低い | 株式よりリターンが低い | 安定した収入を求める方 |

| 投資信託 | 少額から分散投資できる。 | 元本割れの可能性がある | リスク分散したい方 |

金融機関の責任

- 顧客の状況に合った商品を勧める

- 顧客の知識、経験、投資目的、財務状況を理解する

- 顧客一人ひとりの状況を確認し、最適な商品を提案する

投資の注意点

- リスクとリターンは表裏一体

- 無理のない範囲で投資を行う

- 分からないことは周りの人に相談する

適合性の考え方

お金に関する商品を扱う際には、お客さま一人ひとりの状況と商品の持ち味をよく考えて、本当に合うのかどうかを判断することが大切です。このことを、適合性の考え方といいます。

まず、お客さまの状況を把握するために、年齢、仕事、収入、持っている財産、投資の経験、投資の目的、どれくらいの損失までなら耐えられるかなどを確認します。例えば、若い方とご年配の方では、使えるお金の期間や対応できる損失の大きさが違います。また、安定した収入のある方とそうでない方でも、投資に回せるお金の額は変わってきます。さらに、これまで投資の経験が少ない方には、複雑な商品よりも分かりやすい商品をお勧めするべきでしょう。

次に、商品の持ち味を調べます。具体的には、どれくらい損をする可能性があるか、どれくらい利益が得られる見込みか、すぐに換金できるか、どれくらい手数料がかかるかなどを確認します。高い利益が見込める商品は、その分大きな損失が出る可能性も秘めています。また、すぐに換金できる商品は、利益が少なめであることが多いです。

これらの情報をもとに、お客さまに最適な商品を選びます。例えば、損失に耐えられない方には、元本割れの可能性が低い商品を選びます。短期間で利益を得たい方には、すぐに換金できる商品が適しています。反対に、長い目で資産を増やしたい方には、長い期間で成長が見込める商品が良いでしょう。

このように、お客さま一人ひとりの状況と商品の持ち味を細かく調べ、お客さまにとって一番良い商品を選ぶことが、お金に関する商品を扱う者の責任です。適合性をしっかりと考え、お客さまに寄り添った提案を心掛けることが大切です。

| 項目 | 顧客の状況 | 商品の持ち味 | 適合性の考え方 |

|---|---|---|---|

| 年齢 | 若い方、ご年配の方で対応できる損失の大きさが異なる | 年齢に合わせたリスク許容度を考慮 | |

| 仕事・収入 | 安定した収入の有無で投資に回せる金額が異なる | 収入に見合った投資額を推奨 | |

| 財産 | 既存の資産状況を確認 | 資産全体における投資配分を考慮 | |

| 投資経験 | 経験が少ない方には、分かりやすい商品を推奨 | 複雑な商品、分かりやすい商品 | 経験に応じた商品の複雑さを選択 |

| 投資目的 | 短期間で利益を得たい、長い目で資産を増やしたいなど | すぐに換金できる、長い期間で成長が見込める | 目的に合った商品特性を選択 |

| リスク許容度 | どれくらいの損失までなら耐えられるか | 損失の可能性、利益の見込み | リスク許容度に応じた商品を選択 |

| 換金性 | すぐに換金できるか | 必要に応じて換金性を考慮 | |

| 手数料 | 手数料の大きさ | コストを考慮 |

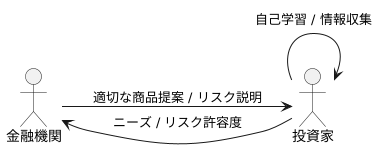

販売側の責任

お金を扱うお店は、お客さまにとって一番良い商品をすすめる役目を負っています。お客さまが何を求めているのかをしっかりと見極め、お客さまにとって一番良い選択となるよう行動しなければなりません。そのためには、お客さまとしっかりとお話をすることが大切です。お客さまが、どれくらいのお金を得たいのか、どれくらいの損失なら受け入れられるのかなどをきちんと理解する必要があります。お客さまが商品を買うかどうかを決める前に、商品の持つ危険性や特徴について、お客さまにきちんとわかるように説明することも重要です。

お客さまに、本当に必要のない商品や、お客さまの状況に合わない商品をすすめてしまうと、お客さまの信頼を失うばかりでなく、お金の世界全体の健全な状態を壊すことにもつながります。例えば、リスクの高い商品をお客さまにきちんと説明せずに販売し、結果としてお客さまが大きな損失を被った場合、お客さまは二度とそのお店を信用しなくなるでしょう。また、このようなことが続けば、お金を扱うお店全体への不信感につながり、市場が不安定になる可能性も出てきます。

お金を扱うお店は、常に高い道徳心と責任感を持って、お客さまのことを第一に考えた仕事をするよう、心がける必要があります。お客さま一人ひとりの状況を丁寧にヒアリングし、投資の目的やリスク許容度を正確に把握することで、最適な商品を提案することができます。また、商品の特徴やリスクだけでなく、市場の動向や経済の状況なども合わせて説明することで、お客さまがより良い判断を下せるよう支援することが大切です。

お客さまとの信頼関係を築き、長期的な視点でお客さまの資産形成をサポートしていくことが、お金を扱うお店の重要な役割です。そのためにも、常に学び続け、専門知識を高め、お客さまに寄り添ったサービスを提供していく必要があります。

| お金を扱うお店の役割 | 行動 | 重要性 | リスク |

|---|---|---|---|

| 顧客にとって最適な商品を提案 | 顧客のニーズ、リスク許容度、投資目的を理解 顧客との対話 |

顧客の信頼獲得 金融市場の健全性維持 |

不適切な商品提案による顧客の損失、不信感 市場の不安定化 |

| 商品のリスクと特徴を説明 | 顧客に理解できる説明 透明性の確保 |

顧客の informed decision リスク管理 |

説明不足による顧客の誤解、損失 |

| 高い道徳心と責任感 | 顧客第一主義 継続的な学習、専門知識向上 |

長期的な顧客との信頼関係構築 顧客の資産形成サポート |

倫理観の欠如による顧客の損失、業界の評判失墜 |

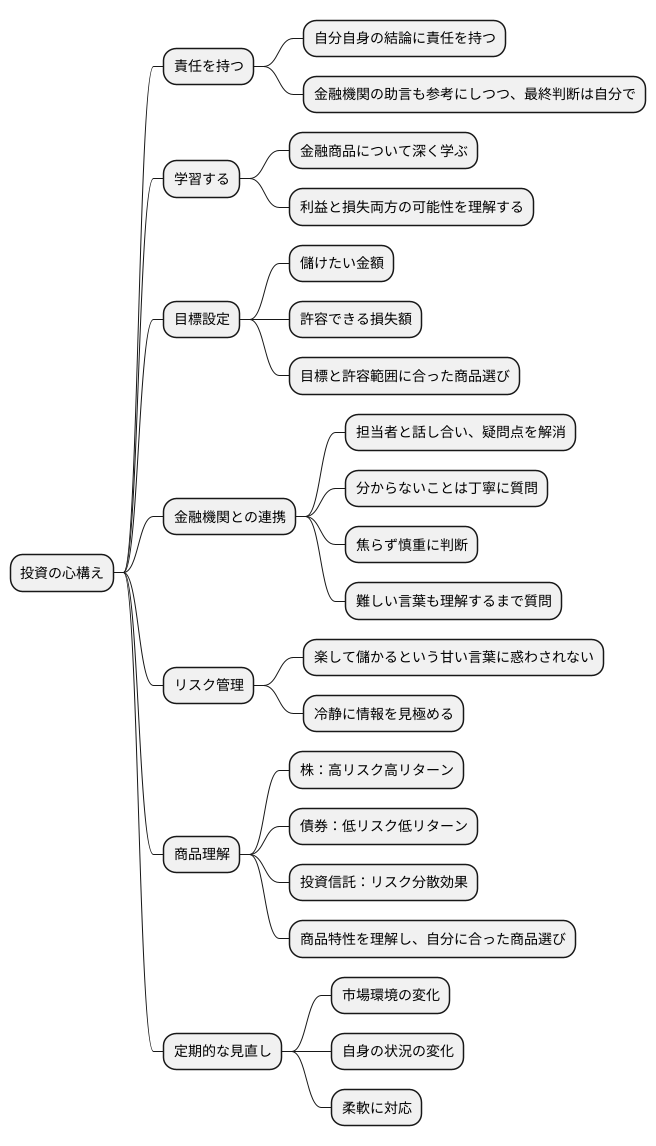

顧客自身の責任

お金を投じるということは、最終的に自分の出した結論に責任を持つということです。どんなに信頼できる金融機関の助言であっても、自分で納得した上で判断することが大切です。自分の資産を守るためには、金融商品について深く学ぶことが欠かせません。投資には利益だけでなく、損失が出る可能性もあることをしっかりと理解する必要があります。

投資を始める前に、まず自分の目標をはっきりさせましょう。どれくらい儲けたいのか、どれくらいの損失までなら耐えられるのか、自分自身を深く見つめ直すことが重要です。そして、その目標と許容範囲に合った商品を選ぶことが大切です。

金融機関の担当者は、様々な助言や情報を提供してくれます。担当者との話し合いを通して、疑問や不明な点を全て解消するようにしましょう。説明が難しくて理解できない場合は、分かるまで丁寧に質問することが大切です。自分のお金は自分で守るという意識を常に持ち、焦らず慎重に判断をする習慣を身につけましょう。難しい言葉や表現を使われても、理解できないままにせず、納得するまで質問を続けましょう。投資は未来への希望を託す行為ですが、同時にリスクも伴います。楽して儲かるという甘い言葉に惑わされることなく、常に冷静な目で情報を見極めることが大切です。

金融商品には様々な種類があり、それぞれに特徴やリスクが異なります。例えば、株は価格の変動が大きく、大きな利益を得られる可能性がある一方で、大きな損失を被る可能性もあります。債券は株に比べて価格の変動は小さいですが、利回りも低くなります。投資信託は複数の金融商品を組み合わせたもので、リスク分散効果が期待できます。それぞれの商品の特性を理解し、自分に合った商品を選ぶことが大切です。そして、一度投資したら終わりではなく、定期的に状況を確認し、必要に応じて投資内容を見直すことも重要です。市場環境の変化や自身の状況の変化に合わせて、柔軟に対応することで、より効果的な資産運用を実現できるでしょう。

まとめ

お金を殖やすことや将来に備えるためには、金融商品への投資はとても大切です。ただし、投資には損をする可能性もあるため、自分に合った商品を選ぶことが重要になります。銀行や証券会社などの金融機関は、お客さま一人ひとりの状況に合わせた商品を提案する責任があります。お客さまとしっかり話し合い、最適な商品選びをサポートしていく必要があります。お客さまが求めるもの、どれだけの損失に耐えられるかなどを丁寧にヒアリングし、リスクの説明も丁寧に行うべきです。

一方で、投資をする人も、金融商品について学ぶ必要があります。自分の投資の目的や、どれだけの損失までなら耐えられるかを理解した上で、最終的にどの商品に投資するかを自分で決める責任があります。投資に関するセミナーに参加したり、本を読んだり、金融機関の担当者に質問したりするなどして、積極的に知識を深めることが大切です。自分自身の状況をしっかり把握し、将来設計に基づいた投資計画を立てましょう。

金融機関は、投資家に対して適切な情報を提供し、理解しやすい説明を心がける必要があります。専門用語を避け、イラストや図表などを活用することで、投資家にとってより分かりやすい説明を心がけることが重要です。また、投資のメリットだけでなく、リスクについてもきちんと説明する必要があります。投資家は、金融機関からの情報だけでなく、他の情報源も活用し、多角的な視点から情報収集を行うことが重要です。新聞や雑誌、インターネットなどを活用して、様々な情報を比較検討することで、より的確な判断ができます。金融機関と投資家が協力し合い、適切な投資判断を行うことで、健全な金融市場の発展につながります。一人ひとりが責任ある行動をとることで、より安定した経済成長に貢献できるでしょう。