退職給付債務を理解する

投資の初心者

先生、『退職給付債務』って、なんだか難しくてよくわからないです。簡単に説明してもらえますか?

投資アドバイザー

そうだね、難しいよね。『退職給付債務』とは、簡単に言うと、会社が将来、従業員に支払う退職金のうち、今現在までにすでに発生していると考えられる金額のことだよ。将来支払うお金なので、今の価値に直して計算するんだ。

投資の初心者

なるほど。将来支払う退職金の見込み額のうち、現在までに発生している分ということですね。でも、なぜ「債務」という言葉を使うんですか?

投資アドバイザー

いい質問だね。会社は従業員に将来退職金を支払う義務があるよね。だから、将来支払う退職金は会社にとっての『債務』となるんだ。そして、『退職給付債務』は、その債務のうち、現在までに積み上がっている部分を計算したものなんだよ。

退職給付債務とは。

従業員の退職金に関する用語で「退職給付債務」というものがあります。これは、会社の財務諸表において、退職のために積み立てておくべきお金を示すものです。具体的には、個別の会社の財務諸表では「退職給付引当金」、複数の会社をまとめた財務諸表では「退職給付に係る負債」として計上されます。この金額は、将来支払う退職金の予想額のうち、現在までに既に発生しているとみなされる部分を、現在の価値に換算することで計算されます。ちなみに、アメリカの会計基準では「予測給付債務」、国際会計基準では「確定給付制度債務」と呼ばれています。

退職給付債務とは

会社で働く人たちは、将来退職したときに退職金を受け取ることができます。この退職金は、会社が従業員の長年の勤労に報いるために支払うものです。しかし、退職金は退職時にまとめて支払うものではありますが、従業員が会社で働いている日々の積み重ねによって発生していくものです。会社は、従業員がこれまでに会社に貢献してくれた分に見合う退職金を、将来支払う義務を負っているのです。この、将来支払うべき退職金のうち、現時点までに発生していると計算される金額を「退職給付債務」といいます。

簡単なたとえ話で考えてみましょう。子供が毎日お手伝いをすると約束し、親は1か月後にお小遣いをあげることにしました。お手伝いは毎日行うものなので、1か月後にお小遣いをまとめて渡すとしても、子供は毎日少しずつお小遣いを得る権利を積み重ねていることになります。退職給付債務は、この積み重ねていくお小遣いのように、既に発生していると考えられる将来の退職金にあたります。

会社は、将来の退職金の支払いに備えて、お金を準備しておく必要があります。この準備額を計算する際に基準となるのが、退職給付債務です。退職給付債務を正しく計算することは、会社の健全な財政状態を保つ上でとても大切です。また、将来きちんと退職金を支払えるように計画を立て、準備を進めるためにも欠かせません。

さらに、会社に投資をする人たちにとっても、退職給付債務は重要な情報です。投資をする人たちは、会社の財政状態を様々な面から分析しますが、その際に退職給付債務も重要な指標の一つとなります。退職給付債務をきちんと把握することで、会社の財政状態をより正確に理解し、投資判断を行うことができるのです。

| 項目 | 説明 | たとえ話 |

|---|---|---|

| 退職金 | 会社が従業員の勤労に報いるために、退職時に支払うお金。 | 1か月後にお小遣いをもらえる |

| 退職給付債務 | 将来支払うべき退職金のうち、現時点で発生していると計算される金額。 | 毎日少しずつ積み重ねていくお小遣いの権利 |

| 会社 | 従業員に退職金を支払う義務を負う。退職金の支払いに備えてお金を準備する必要がある。 | お小遣いをあげることを約束した親 |

| 従業員 | 日々働き、退職金を得る権利を積み重ねる。 | 毎日お手伝いをする子供 |

| 投資家 | 退職給付債務を会社の財政状態の重要な指標として、投資判断を行う。 | – |

計算方法の基礎

退職金を支払うために将来必要となるお金、つまり退職給付債務の計算は、いくつかの複雑な手順を踏みます。まず初めに、将来支払う退職金の総額を予測しなければなりません。これは、いわば将来の退職金の支払額をあらかじめ見当をつける作業です。この予測を立てるためには、様々な要素を考慮に入れる必要があります。例えば、従業員一人ひとりの年齢や会社での勤続年数、将来の昇給の見込みなどを綿密に調べます。また、会社の退職金制度の規定も重要な要素となります。それぞれの従業員が将来どれくらいの退職金を受け取ることになるのかを、これらの情報をもとに計算していきます。

次に、予測した退職金の総額を現在の価値に換算します。これは、将来受け取るお金よりも今現在受け取るお金の方が価値が高いという考え方に基づいています。例えば、10年後にもらえる100万円と、今すぐもらえる100万円では、今すぐもらえる100万円の方が価値が高いと言えるでしょう。なぜなら、今すぐもらった100万円はすぐに使うこともできますし、投資に回して増やすこともできるからです。このように、時間の経過とともに価値が減っていくことを考慮して、将来の退職金の価値を現在の価値に直す作業が必要となります。この計算には、将来の金利の見込みなども影響するため、専門的な知識が欠かせません。

さらに、退職金制度の種類によっては、退職給付債務の計算方法が異なる場合もあります。確定給付型と確定拠出型では、将来の給付額の不確実性の程度が異なるため、計算方法も複雑になります。これらの要素をすべて考慮に入れて、緻密な計算を行うことで、正確な退職給付債務を算出することができます。企業は、退職給付会計に精通した担当者を配置したり、専門家の助言を受けるなどして、適切な計算を行うことが重要です。適切な計算に基づいて、将来の退職金支払いに備えることが、企業の健全な財務運営には不可欠です。

| ステップ | 内容 | 考慮事項 |

|---|---|---|

| 将来の退職金総額予測 | 将来支払う退職金の総額を見積もる | 従業員個々の年齢、勤続年数、昇給見込み、退職金制度規定 |

| 現在価値への換算 | 予測した退職金総額を現在の価値に換算する | 時間経過による価値の減少、将来の金利見込み |

| 退職金制度別の計算 | 確定給付型と確定拠出型で異なる計算方法を適用 | 給付額の不確実性の程度 |

会計基準との関係

従業員の退職後に支払う退職金や年金などの退職給付は、将来発生する費用を見積もり、会社の財産である引当金として計上する必要があります。この会計処理は、企業会計基準によって厳密に定められており、基準に従って正確に計算し、財務諸表に記載することが企業には求められます。

日本で適用される会計基準では、個別の会社の財務諸表においては「退職給付引当金」として計上されます。一方、子会社など複数の会社をまとめて作成する連結財務諸表では「退職給付に係る負債」として計上されます。個別の会社と連結したグループ全体で捉え方が異なるため、注意が必要です。

海外の会計基準も見てみましょう。アメリカで使われている会計基準では「予測給付債務(ピービーオー)」、国際的な会計基準では「確定給付制度債務(ディービーオー)」と呼ばれ、それぞれ異なる計算方法が定められています。それぞれの国や地域、また、国際的な基準など、様々な会計基準が存在し、それぞれ計算方法が異なるため、注意深く比較検討する必要があります。

これらの会計基準は、会社の財務状況を分かりやすくし、投資家をはじめとする利害関係者に正確な情報を伝えるという重要な役割を担っています。会社は、適用される会計基準を遵守し、適切な会計処理を行う義務があります。また、投資家もそれぞれの会計基準の違いを理解した上で、会社の財務状況を分析することが重要です。異なる基準で計算された数字を比較する際には、それぞれの基準の特性を理解している必要があるため、注意が必要です。そうでなければ、誤った解釈をしてしまう可能性があります。

| 会計基準 | 名称 | 適用 |

|---|---|---|

| 日本基準(個別財務諸表) | 退職給付引当金 | 個別の会社 |

| 日本基準(連結財務諸表) | 退職給付に係る負債 | 子会社など複数の会社をまとめたグループ全体 |

| 米国基準 | 予測給付債務(PBO) | アメリカ |

| 国際基準 | 確定給付制度債務(DPO) | 国際的 |

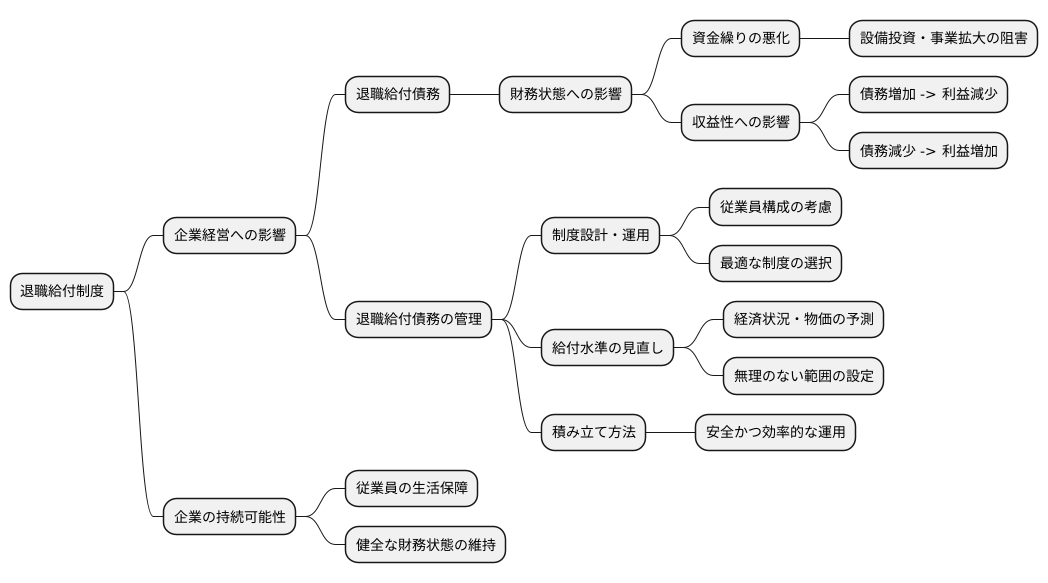

企業経営への影響

従業員の将来設計を支える退職給付制度は、企業経営にも大きな影響を与えます。とりわけ、退職給付債務は企業の財務状態を左右する重要な要素です。この債務は、将来従業員に支払う退職金や年金などの給付に備えて積み立てておくべき金額を示しています。

多額の退職給付債務を抱えている企業は、財務面に様々な影響を受ける可能性があります。まず、資金繰りの悪化です。退職給付債務の積み立てに多額の資金が必要となるため、新たな設備投資や事業拡大のための資金が不足する可能性があります。成長の機会を逃してしまうかもしれません。また、収益性にも影響を及ぼします。退職給付債務が増加すると、会計上は費用として計上されるため、会社の利益が減少します。逆に、退職給付債務が減少すれば利益が増加します。このように、退職給付債務の変動は会社の業績を直接左右する可能性があるのです。

このような状況を避けるために、企業は退職給付債務を適切に管理することが重要です。具体的には、従業員の年齢構成や平均勤続年数などを考慮した上で、最適な退職金制度を設計・運用する必要があります。将来の給付水準の見直しも重要です。経済状況や物価の変動などを予測し、無理のない範囲で給付水準を設定することで、将来の債務負担を軽減できます。また、退職給付債務の積み立て方法も重要です。安全かつ効率的な運用方法を選択することで、着実に債務を積み立て、将来の給付に備えることができます。これらの施策は、長期的な視点に立った経営戦略に基づいて行う必要があります。従業員の生活を守りつつ、会社の財務の健全性を維持していくためには、退職給付債務に対する継続的な管理と見直しが不可欠です。

投資家へのメッセージ

皆様の大切な資産運用をサポートするため、退職給付債務に着目した企業分析の重要性についてご説明いたします。退職給付債務とは、企業が従業員に将来支払うべき退職金や年金などの債務を指します。この債務は、企業の財務状態を評価する上で重要な指標となるため、投資家である皆様にはぜひ注目していただきたい点です。

多額の退職給付債務を抱える企業は、将来の支払いに対応できるだけの十分な資金を確保できているか、慎重に見極める必要があります。財務諸表に記載されている退職給付債務の金額だけでなく、その計算方法や前提条件、将来の給付水準の変更可能性なども確認することが大切です。例えば、計算に用いられている割引率や予想される給付額の伸び率などは、将来の支払額に大きな影響を与えます。これらの情報が財務諸表の注記に記載されている場合もありますので、ご確認ください。

また、退職給付制度の種類によっても、企業の財務リスクは異なってきます。確定給付型と呼ばれる制度では、将来の給付水準があらかじめ定められているため、企業は給付額を確実に支払う義務を負います。一方、確定拠出型と呼ばれる制度では、企業が拠出する金額はあらかじめ定められていますが、将来の給付水準は運用実績によって変動するため、企業の財務リスクは比較的低くなります。これらの制度の違いを理解することで、企業の財務リスクをより正確に評価することができます。

これらの情報を総合的に判断することで、企業の財務の健全性をより深く理解し、投資判断に役立てることができます。企業が公表している情報や専門家の分析資料などを活用し、退職給付債務に関する情報を集めることで、より適切な投資判断が可能となります。退職給付債務は、企業の長期的な財務状況を理解するための重要な要素です。ぜひ、企業分析の際に考慮に入れてみてください。

| 項目 | 内容 | 注意点 |

|---|---|---|

| 退職給付債務 | 企業が従業員に将来支払うべき退職金や年金などの債務 | 企業の財務状態を評価する上で重要な指標 |

| 確認事項 |

|

注記の情報も確認 |

| 退職給付制度の種類 |

|

制度の違いによる財務リスクの差異を理解 |

| 情報収集 | 企業が公表している情報や専門家の分析資料などを活用 | 適切な投資判断に必要 |

将来への展望

我が国では、子どもの数が減り高齢者が増えると共に、働き方も多様化しています。このような社会の変化に伴い、退職金制度を取り巻く状況も大きく変わりつつあります。会社が将来支払う退職金をあらかじめ決めて積み立てる確定給付型から、従業員が自ら運用して老後資金を準備する確定拠出型への移行が進んでいます。これは、会社にとって将来支払う退職金(退職給付債務)の負担を軽くすることに繋がります。一方で、従業員一人ひとりが、自分の老後の生活資金を確保するために、自ら考えて行動することがこれまで以上に重要になってきています。

このような状況の中で、退職給付債務の計算方法や帳簿への記録の仕方も変わっていくことが予想されます。将来の景気の動向や人口の変化なども考えながら、退職給付債務をどのように管理していくか、慎重に検討していく必要があります。会社は、常に最新の情報を集め、変化に対応できる柔軟性を持つことが求められます。

投資家も、退職金制度の動向や法律の変化を注意深く見守っていく必要があります。退職給付債務は、会社が長期的な財務戦略を考える上で、今後も重要なテーマであり続けるでしょう。また、確定拠出型制度の普及に伴い、従業員個人の資産運用能力の向上も重要な課題となります。従業員向けの教育プログラムの充実や、適切なアドバイスを提供できる体制の構築など、個人が安心して老後資金を運用できる環境整備も必要となるでしょう。退職金制度の持続可能性を確保するためには、会社と従業員、そして社会全体が協力して取り組むことが重要です。

| 社会の変化 | 退職金制度への影響 | 企業の対応 | 投資家の視点 | 従業員の対応 |

|---|---|---|---|---|

| 少子高齢化、働き方の多様化 | 確定給付型から確定拠出型への移行 | 退職給付債務の管理、情報収集、柔軟性 | 退職金制度の動向、法律の変化を注視 | 資産運用能力の向上 |

| 退職給付債務の計算方法や帳簿への記録方法の変化 | 将来の景気動向や人口の変化を考慮 | 退職給付債務は長期的な財務戦略の重要テーマ | 教育プログラム、適切なアドバイス | |

| 従業員個人の資産運用能力向上 | 安心して老後資金を運用できる環境 |