企業年金と業務委託報酬:その仕組みと重要性

投資の初心者

先生、『業務委託報酬』って企業年金の一部を運用会社などに任せた時に払うお金のことですよね?種類がいくつかあるみたいですが、よく分かりません。

投資アドバイザー

その通りです。業務委託にはⅠ(A)型、Ⅰ(B)型、Ⅱ型の3種類があり、それぞれ委託する業務範囲が異なります。報酬体系はどの型でも『基本料金と出来高料金のような仕組み』と考えてもらうと分かりやすいでしょう。

投資の初心者

基本料金と出来高料金…ですか?具体的にはどんな感じでしょうか?

投資アドバイザー

基本料金にあたるのが『基礎報酬』で、加入者の人数に応じて金額が決まる部分と固定額の部分があります。出来高にあたるのが『変動報酬』で、こちらも加入者の人数や年金を受け取っている人の人数に応じて金額が変わります。

業務委託報酬とは。

会社のお金を増やすためにお願いしている会社へ支払うお金のことについて説明します。このお金は『業務委託報酬』と呼ばれ、年金を運用している会社が、運用の一部を他の会社にお願いした際に支払います。お願いの仕方は大きく分けて三種類あり、それぞれお願いの仕方や、年金の受け取り方によって、支払うお金の計算方法が違います。基本料金は、決まった額と、年金に入っている人の数に応じて変わる額を足したものになります。さらに、基本料金に加えて、年金に入っている人の数と、年金を受け取っている人の数に応じて変わるお金も支払います。

業務委託報酬とは

企業年金は、将来受け取る年金を確実なものにするために、長い目で見てお金を増やすように運用されています。この運用業務は、その一部、あるいは全部を外部の専門機関に任せることがあります。この時に、専門機関へ支払うお金が、業務委託報酬です。

この業務委託報酬は、将来受け取る年金額に影響するため、加入者にとって重要なものです。また、企業にとっては、適切な費用管理が必要な部分です。外部に任せることで、専門家の知識や高度な運用技術を使うことができるため、年金資産の安定した成長が望めます。それと同時に、委託費用を適切に管理することも大切です。

適切な委託先を選び、費用に見合った効果の高い運用を行うことで、加入者の利益を守り、企業の負担も軽くすることができます。業務委託報酬は、複雑な計算式に基づいて計算されます。委託の形態や、年金の給付形態によっても金額は変わってきます。

例えば、運用のみを委託する場合と、運用に加えて記録管理や給付金の支払いなどもまとめて委託する場合では、報酬の金額が変わります。また、確定給付型と確定拠出型といった給付の形態によっても、計算方法が異なります。確定給付型は将来の給付額があらかじめ決まっているのに対し、確定拠出型は拠出した金額を運用した結果によって将来の給付額が決まるため、それぞれに適した委託形態と報酬体系があります。

そのため、企業年金制度に加入している人はもちろんのこと、企業の担当者も、その仕組みをよく理解しておくことが重要です。きちんと理解することで、より安心して年金制度を利用し、適切な管理を行うことができます。

| 項目 | 内容 |

|---|---|

| 企業年金運用 | 将来の年金確保のため、長期的な視点で運用。一部または全部を外部委託する場合あり。 |

| 業務委託報酬 | 外部委託機関への支払い。将来の年金額に影響し、加入者・企業双方にとって重要。 |

| 外部委託のメリット | 専門家の知識・高度な運用技術活用による年金資産の安定成長。 |

| 外部委託の注意点 | 委託費用の適切な管理。適切な委託先選定と費用対効果の高い運用。 |

| 業務委託報酬の決定要因 | 複雑な計算式、委託形態、年金の給付形態。 |

| 委託形態 | 運用のみ、運用+記録管理+給付金支払いなど。 |

| 給付形態 | 確定給付型(将来給付額 predetermined)、確定拠出型(拠出額運用結果による)。 |

| まとめ | 加入者・企業担当者共に仕組みの理解が重要。 |

委託形態の種類

会社でお金を積み立てて将来受け取る年金制度、いわゆる企業年金。その運営を外部に任せる、つまり業務委託をする際には、大きく分けて三つの方法があります。それぞれの特徴を理解し、自社に合った方法を選ぶことが、効率的な運用につながります。

まず一つ目は、第一種エー型と呼ばれる方法です。これは、お金の運用方法だけを外部に任せる方法です。自社でお金の保管場所を管理し、年金を受け取る人の記録や、実際に年金を支払うといった事務作業も自社で行います。外部に任せる範囲が狭いため、委託費用を抑えることができますが、自社で多くの業務を行う必要があり、担当者の負担が大きくなる可能性があります。

二つ目は、第一種ビー型です。これは、お金の保管場所の管理とお金の運用方法の両方を外部に任せる方法です。お金に関する業務をまとめて外部に任せることで、自社の負担を軽減できます。ただし、年金を受け取る人の記録や年金の支払いといった事務作業は、引き続き自社で行う必要があります。

三つ目は、第二種と呼ばれる方法です。これは、お金の保管、運用に加え、記録管理や年金の支払いといった事務作業まですべて外部に任せる方法です。自社で行う業務はほとんどなくなり、担当者の負担を大幅に減らすことができます。近年、この第二種を選ぶ会社が増えています。これは、事務作業を専門機関に任せることで、業務が効率化され、結果的に費用を抑えられる場合があるからです。また、担当者の負担が減ることで、本来の業務に集中できるという利点もあります。

どの方法を選ぶかは、会社の規模や、社内での年金業務の体制、そして費用など、様々な要素を考慮する必要があります。それぞれのメリットとデメリットをよく理解し、自社にとって最適な方法を選ぶことが大切です。

| 種類 | お金の運用 | お金の保管 | 記録管理・年金支払い | メリット | デメリット |

|---|---|---|---|---|---|

| 第一種エー型 | 外部委託 | 自社 | 自社 | 委託費用が安い | 自社負担が大きい |

| 第一種ビー型 | 外部委託 | 外部委託 | 自社 | お金に関する業務をまとめて委託できる | 記録管理・年金支払いは自社負担 |

| 第二種 | 外部委託 | 外部委託 | 外部委託 | 自社負担がほぼなく、業務効率化、費用削減の可能性 | – |

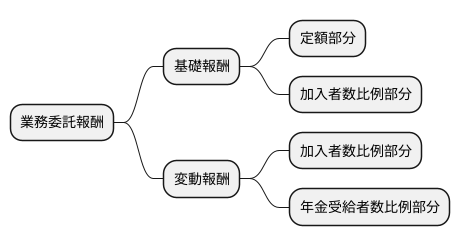

報酬体系

業務委託報酬は、大きく分けて「基礎報酬」と「変動報酬」の二つの部分から成り立っています。この二つの報酬の仕組みを理解することが、委託業務全体を把握する上で重要になります。

まず、基礎報酬について説明します。基礎報酬は、委託業務を行う上で必要となる基本的な費用を賄うための報酬です。これはさらに定額部分と加入者数比例部分に分けられます。定額部分は、加入者数に関わらず一定額が支払われる部分です。一方、加入者数比例部分は、文字通り加入者数に応じて変動する部分です。加入者数が増えれば増えるほど、この部分の報酬も増加します。

次に、変動報酬について説明します。変動報酬は、運用実績に応じて変動する報酬です。基礎報酬とは異なり、実績が良ければ報酬は増え、実績が悪ければ報酬は減る仕組みになっています。変動報酬もまた、加入者数比例部分と年金受給者数比例部分の二つに分けられます。加入者数比例部分は、加入者数に応じて変動する部分であり、基礎報酬の加入者数比例部分と同様に、加入者数が増加すると報酬も増加します。年金受給者数比例部分は、年金を受け取っている人の数に応じて変動する部分です。受給者数が増えれば、この部分の報酬も増加します。

このように、業務委託報酬は、様々な要素が複雑に絡み合って計算されます。そのため、それぞれの要素が報酬全体にどのように影響するのかを理解することが大切です。また、委託形態や給付形態によっても報酬体系は異なります。例えば、将来受け取る年金額があらかじめ決まっている確定給付型と、掛金とその運用実績に応じて将来の年金額が決まる確定拠出型では、報酬の計算方法が異なります。それぞれの仕組みの特性を理解し、適切な報酬体系を選択することで、より効果的で無駄のない運用を行うことができます。

費用管理の重要性

従業員の老後の生活設計を支える大切な制度である企業年金。その年金資産の運用において、業務委託報酬は運用成果に直結する重要な要素です。この業務委託報酬、つまり運用を外部に委託する際にかかる費用を適切に管理しなければ、加入者、そして企業双方にとって望ましくない結果を招く可能性があります。

まず、過剰な委託費用は、加入者が将来受け取る年金額を目減りさせる可能性があります。せっかく積み立てた資産が、高い手数料によって少しずつ削られていくのは大変もったいないことです。将来の受給額に大きな影響を与えるため、委託費用は慎重に見極める必要があります。

一方で、必要以上に費用を抑えようとすると、質の高い運用サービスを受けられない恐れがあります。専門的な知識や経験を持つ運用会社への委託は、市場の動向を的確に捉え、効率的な運用を行う上で不可欠です。低い費用だけで選んでしまうと、結果的に運用成果が低迷し、期待していたリターンを得られない可能性も出てきます。

適切な費用管理を行うためには、複数の運用機関に見積もりを依頼し、サービス内容と費用を比較検討することが重要です。それぞれの機関の運用方針や実績、専門性などを細かく確認し、自社の年金制度に最適な機関を選び出す必要があります。また、委託契約の内容をしっかりと理解し、不明な点があれば専門家に相談することも大切です。契約締結後も、定期的に運用状況や費用を確認し、必要に応じて見直しを行うことが、長期的な視点で年金資産を守る上で重要です。

企業年金制度は、従業員の生活の安定に直結する重要な制度です。適切な費用管理を行うことは、加入者の利益を守ると同時に、企業の負担を軽減することにも繋がります。企業は社会的な責任として、年金資産の適切な運用に努める必要があります。

| 項目 | 内容 |

|---|---|

| 業務委託報酬の重要性 | 企業年金の運用成果に直結する重要な要素。適切な管理が必要。 |

| 過剰な委託費用の問題点 | 将来の年金額を目減りさせる可能性がある。 |

| 過度な費用抑制の問題点 | 質の高い運用サービスを受けられない可能性がある。運用成果の低迷に繋がる可能性もある。 |

| 適切な費用管理の方法 | 複数の運用機関に見積もりを依頼し、サービス内容と費用を比較検討する。契約内容を理解し、専門家に相談する。定期的に運用状況や費用を確認し、必要に応じて見直しを行う。 |

| 企業の責任 | 従業員の生活の安定に直結する企業年金制度において、適切な費用管理を行い、年金資産の適切な運用に努める社会的責任がある。 |

まとめ

企業年金は、従業員の老後の生活を支える大切な制度です。その大切な年金を運用するには、専門の運用会社に業務を委託するのが一般的です。この時、委託する業務の内容や範囲、そしてその対価として支払う報酬について、しっかりと理解しておくことが重要になります。業務委託報酬は、企業年金の運用コストの中で大きな割合を占める部分です。適切な費用管理を行うことで、加入者である従業員に将来支払われる年金額を確保し、企業側の負担も抑えることができます。

委託形態には、資産の運用のみを委託する形態や、運用だけでなく資産の保管や記録、事務手続きなども含めて委託する形態など、様々な種類があります。委託する業務の範囲によって報酬も変わるため、自社のニーズに合った委託形態を選ぶことが大切です。報酬体系も、固定報酬型、成果報酬型、あるいはその組み合わせなど、様々な種類があります。それぞれのメリット、デメリットを理解し、長期的な視点で最適な体系を選択する必要があります。

企業年金制度の運営に携わる担当者は、委託形態や報酬体系を理解し、適切な費用管理を行う責任があります。費用対効果の高い運用を行うために、定期的に運用状況を確認し、必要に応じて委託内容の見直しを行うことも重要です。また、加入者自身も、自分の年金がどのように運用されているのか、関心を持つことが大切です。運用報告書などを確認し、内容を理解するよう努めましょう。

将来の年金給付を確実なものにするためには、継続的な情報収集と適切な管理が不可欠です。年金に関する制度や法律は変更される可能性もあるため、常に最新の情報を入手するようにしましょう。また、専門家の意見を聞きながら、自社に最適な運用方法を選択することも重要です。企業年金は、長期的な視点で運用されるものです。短期的な利益にとらわれず、長期的な視点で最適な運用を行うことが、加入者の利益を守り、企業の負担を軽減することに繋がります。

| 項目 | 内容 |

|---|---|

| 企業年金運用 | 従業員の老後の生活を支える大切な制度であり、専門の運用会社に業務委託するのが一般的。 |

| 業務委託の重要性 | 委託する業務内容・範囲、報酬について理解しておくことが重要。 |

| 業務委託報酬 | 運用コストの中で大きな割合を占め、適切な費用管理が重要。 |

| 委託形態 | 資産運用のみ、資産保管・記録・事務手続きも含むなど、様々な種類があり、報酬も変わる。 |

| 報酬体系 | 固定報酬型、成果報酬型、組み合わせなど、様々な種類があり、メリット・デメリットを理解し、長期的な視点で最適な体系を選択する必要がある。 |

| 担当者の責任 | 委託形態・報酬体系を理解し、適切な費用管理、定期的な運用状況確認、必要に応じた委託内容見直しを行う責任がある。 |

| 加入者の役割 | 自分の年金がどのように運用されているのか関心を持つ、運用報告書などを確認し内容を理解する。 |

| 将来の年金給付確保 | 継続的な情報収集と適切な管理、制度・法律変更への対応、専門家の意見を参考に最適な運用方法を選択。 |

| 長期的な視点 | 短期的な利益にとらわれず、長期的な視点で最適な運用を行うことが重要。 |