家計を学ぶ:消費者の役割

投資の初心者

先生、『家計部門』って、何ですか? 投資とどう関係があるのですか?

投資アドバイザー

簡単に言うと、家計部門とは私たち消費者のことだよ。 毎日の生活で財やサービスを買うよね?それが消費活動で、家計部門の役割なんだ。投資と家計部門は一見関係なさそうだけど、実は密接に繋がっているんだよ。

投資の初心者

どういうことですか?

投資アドバイザー

例えば、将来のために貯蓄をするよね?その貯蓄の一部は、企業が設備投資をするための資金源になるんだ。銀行預金もそうだし、株式投資や債券投資も企業の資金調達を助けているんだよ。だから、家計部門の貯蓄や投資行動は、経済全体を動かす原動力の一つになっていると言えるんだね。

家計部門とは。

『家計部門』という言葉は、投資の話によく出てきます。これは経済活動をする人やグループのひとつで、私たち消費者のことです。簡単に言うと、買ったり使ったりする人たちのことです。家計部門は、満足度を一番大きくすることを目指して行動します。つまり、少しでも満足できるよう、どうお金を使うかなどを決めているのです。

家計とは

家計とは、私たち一人ひとりの暮らしの経済活動のことです。日々の買い物や光熱費の支払い、貯蓄や投資など、お金の流れ全体を指します。まるで、小さな経済社会が家庭の中に存在しているかのようです。

家計は、大きな経済の中で重要な役割を担っています。私たちが商品やサービスを購入することで、企業は売上を得て、新たな商品開発や雇用創出へと繋げることができます。この消費活動は経済を循環させるエンジンであり、経済成長の原動力となっています。もし、私たちが消費をしなければ、企業は商品を売ることができず、経済は停滞してしまいます。

また、家計は税金を納めることで、国や地方自治体の運営を支えています。私たちが納めた税金は、学校や病院、道路などの公共サービスを提供するために使われます。これにより、安全で快適な暮らしが守られています。

家計には様々な種類があります。単身世帯、夫婦のみの世帯、子供がいる世帯など、世帯構成によって収入や支出の状況は大きく異なります。収入源も様々で、給与所得だけでなく、年金、事業所得、不動産所得などがあります。支出も、食費、住居費、光熱費、教育費、医療費など多岐に渡ります。

家計をうまく管理することは、安定した暮らしを送る上でとても大切です。収入と支出のバランスを把握し、計画的に消費することで、無駄な支出を抑え、将来への備えを充実させることができます。家計簿をつけたり、家計管理アプリを活用したりするのも良い方法です。また、将来のライフイベント、例えば子供の教育費や住宅購入資金、老後の生活費などを考慮した計画的な貯蓄や投資も重要です。家計管理は、私たち一人ひとりの生活の基盤を支える大切な活動と言えるでしょう。

| 項目 | 説明 |

|---|---|

| 家計とは | 個人の暮らしの経済活動(買い物、光熱費、貯蓄、投資など) |

| 家計の役割 |

|

| 家計の種類 | 単身世帯、夫婦のみの世帯、子供がいる世帯など |

| 収入源 | 給与所得、年金、事業所得、不動産所得など |

| 支出項目 | 食費、住居費、光熱費、教育費、医療費など |

| 家計管理の重要性 |

|

| 家計管理の方法 | 家計簿、家計管理アプリの活用など |

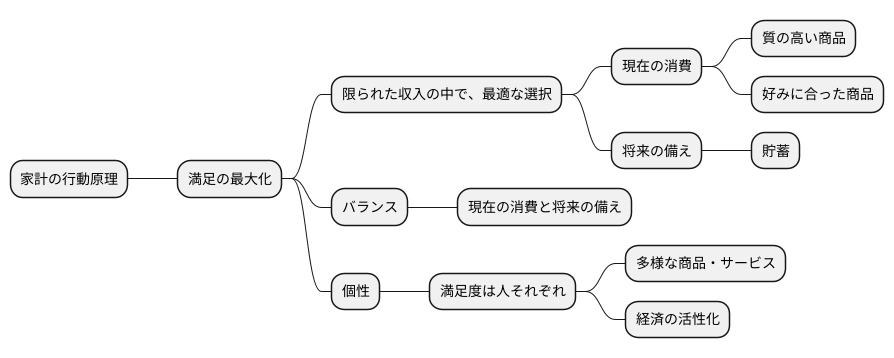

家計の行動原理

家計の行動原理、それは満足の最大化を目指すことにあります。限られた収入の中で、どのようにお金を使えば最も満ち足りた気持ちになれるのか、各家庭は常にそのことを考えています。

同じ金額を使うのでも、様々な選択肢があります。例えば、少し値が張っても質の高い商品を選べば、長く使えて結果的に満足感が高まるかもしれません。あるいは、多少高くても自分の好みにぴったり合ったものを選ぶことで、日々の暮らしに彩りを添えることができます。

また、将来への備えも、家計にとって重要な要素です。将来の生活に不安を抱えていると、現在の暮らしも心から楽しめません。ですから、将来の安心を得るために貯蓄することは、長い目で見れば満足度を高める行動と言えるでしょう。

このように家計は、現在の消費と将来の備えのバランスを常に考えながら、最適な選択をしようとします。今を楽しむために全てのお金を使ってしまうことも、将来に備えてひたすら貯蓄に励むことも、どちらも極端な例です。大切なのは、両者のバランスをうまくとることです。

さらに、満足度は人それぞれです。ある人にとって価値のあるものが、別の人にとってはそうでないということも珍しくありません。美味しい食事にお金をかける人もいれば、趣味にお金をかける人もいます。洋服や装飾品にこだわる人もいれば、旅行や体験にお金を使う人もいます。このように、何に価値を置くかは人によって様々です。

だからこそ、家計の消費行動は多様であり、それが経済全体を複雑で豊かなものにしているのです。人々の様々な欲求に応えるために、多種多様な商品やサービスが生まれ、経済は活発に動き続けます。家計の行動原理である満足の最大化というシンプルな考え方が、経済の原動力となっていると言えるでしょう。

消費と経済

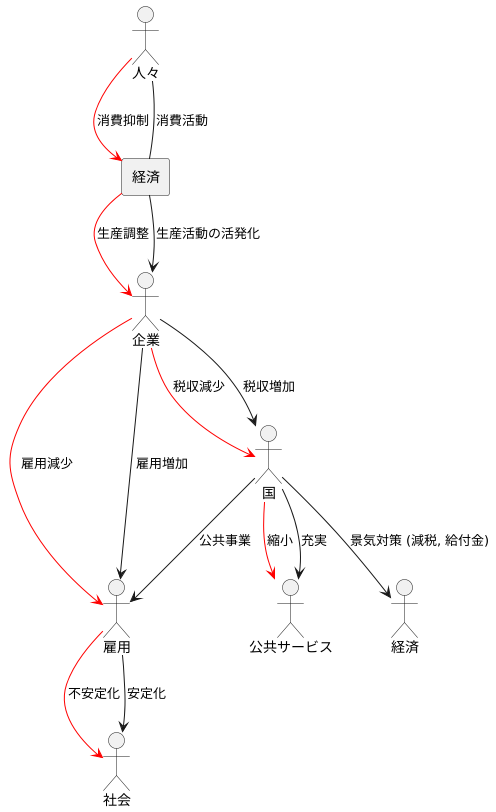

人々の暮らし向きと経済の関わりは切っても切れないものです。私たちが日々行う買い物やサービス利用といった消費活動は、経済全体を大きく動かす力を持っています。

まず、人々の消費意欲が高まり、財布の紐が緩むと、企業はより多くの商品やサービスを提供しようと生産活動を活発化させます。工場を新たに建てたり、人を増やしたりと、企業の活動は活気づきます。すると、求人が増え、今まで仕事を探していた人も働き口を見つけやすくなります。こうして雇用が増えることは社会全体の安定につながります。さらに、企業の業績が伸びれば、納める税金も増え、国全体の財政も豊かになるでしょう。これは、道路や学校などの公共サービスの充実につながり、私たちの暮らしをより良くしてくれるはずです。

反対に、人々が将来への不安などから消費を抑えるとどうなるでしょうか。企業は売れ残った商品を抱え、生産調整を余儀なくされます。新しい設備投資や雇用も控えざるを得なくなり、経済は停滞してしまいます。失業者が増えると、生活に困る人が増え、社会不安も高まります。国も税収が減り、必要な公共サービスを提供することが難しくなるかもしれません。

このように、消費の増減は経済の浮き沈みに直結するため、国は景気を良くするために様々な対策を行います。例えば、税金を減らしたり、国民にお金を支給したりすることで、自由に使えるお金を増やし、消費を促そうとします。また、公共事業を増やすことで雇用を生み出し、人々の所得を増やすことにもつながります。このように、人々の消費行動は経済の動きを左右する重要な要素であり、常に国の政策や経済ニュースで注目されているのです。

家計と貯蓄

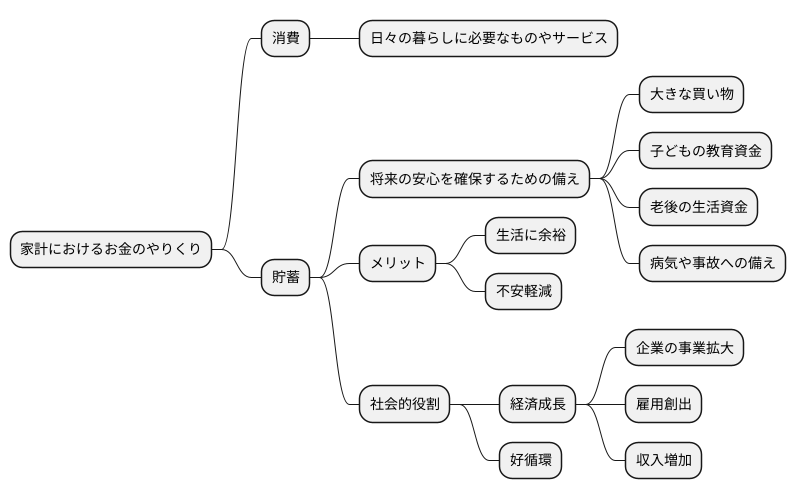

家計におけるお金のやりくりは、日々の暮らしに必要なものやサービスに使われる消費だけでなく、将来のために蓄える貯蓄も大切な要素です。貯蓄とは、今すぐ使わずに残しておくお金のことで、いわば将来の安心を確保するための備えです。将来、より大きな買い物や子どもの教育資金、あるいは老後の生活資金など、まとまったお金が必要になった時に、貯蓄があれば対応できます。また、病気や事故といった予期せぬ出来事が起こった際にも、貯蓄は大きな助けとなります。日々の生活に余裕が生まれ、不安を軽減するためにも、計画的に貯蓄を行うことが重要です。

さらに、家計の貯蓄は、私たち自身の将来だけでなく、社会全体にとっても重要な役割を担っています。人々が銀行や信用金庫などに預けたお金は、企業が事業を拡大するための資金として貸し出されます。企業は、この資金を使って新しい機械設備を導入したり、新しい技術を開発したりすることで、より多くの商品やサービスを生み出すことができます。これが経済の成長につながり、雇用も生まれます。結果として、人々の収入が増え、さらに貯蓄が増えるという好循環が生まれます。このように、家計の貯蓄は、経済を活性化させるための大切な原動力となっているのです。つまり、私たちが将来に備えて行う貯蓄は、個人レベルでの安心材料となるだけでなく、社会全体の発展にも大きく貢献していると言えるのです。

将来への備え

人生は予測できない出来事の連続です。だからこそ、将来に起こりうる様々な出来事に対して経済的に備えることは非常に重要です。将来への備えとしてまず考えられるのは、人生の様々な節目で必要となるお金を準備することです。例えば、子供の教育には、小学校から大学まで、多額の費用がかかります。習い事や塾などの費用も考慮すると、教育資金の総額はかなりの金額になるでしょう。また、住宅の購入にも多額の資金が必要です。頭金や住宅ローンの返済、固定資産税など、住宅に関する費用は長期にわたって発生します。さらに、老後の生活資金も重要な備えの一つです。年金だけでは十分な生活を送ることが難しい場合もあるため、老後資金を計画的に貯蓄しておく必要があります。

これらの資金を準備する方法としては、計画的な貯蓄が大切です。毎月の収入から一定の金額を貯蓄に回し、将来の必要資金に備えましょう。

また、健康や病気、万一の事故に備えることも重要です。公的な健康保険制度に加えて、民間の医療保険や生命保険に加入することで、予期せぬ出費に備えることができます。近年は、医療技術の進歩により長寿化が進んでいます。しかし、長寿化は必ずしも健康寿命の延伸を意味するわけではありません。介護が必要な状態が長期にわたる可能性も考慮し、介護費用についても準備しておくことが大切です。

さらに、社会保障制度の将来にも目を向けておく必要があります。少子高齢化の進展により、社会保障制度の維持が難しくなる可能性も懸念されています。将来の年金支給額が減少したり、医療費の自己負担割合が増加する可能性も考えられます。将来の生活設計において、社会保障制度の変化を考慮することは不可欠です。

将来への備えは、早いうちから始めることが大切です。人生の早い段階から計画的に貯蓄や保険への加入を始め、将来の様々な変化に柔軟に対応できるように準備しておきましょう。

| ライフイベント | 説明 | 対策 |

|---|---|---|

| 子供の教育 | 小学校から大学までの教育費、習い事や塾の費用など、多額の費用が必要 | 計画的な貯蓄 |

| 住宅購入 | 頭金、住宅ローン返済、固定資産税など、長期にわたる費用が発生 | 計画的な貯蓄 |

| 老後生活 | 年金だけでは不十分な場合も。老後資金の計画的な貯蓄が必要 | 計画的な貯蓄 |

| 健康・病気・事故 | 予期せぬ出費に備える | 公的健康保険に加え、民間医療保険や生命保険への加入 |

| 介護 | 長寿化に伴い、介護が必要な状態が長期化する可能性も | 介護費用を準備 |

| 社会保障制度の変化 | 少子高齢化により、年金支給額の減少や医療費自己負担割合の増加の可能性 | 社会保障制度の変化を考慮した生活設計 |