下限予定利率:年金の安定性を支える仕組み

投資の初心者

先生、『下限予定利率』ってよく聞くんですけど、難しくてよくわからないんです。簡単に教えてもらえませんか?

投資アドバイザー

そうだね。『下限予定利率』は、将来もらえるお金を計算するときに使う、いわば「利息の最低ライン」のことだよ。年金や保険などで、将来もらえるお金は、今積み立てているお金に利息を付けて計算するんだけど、その利息がこの『下限予定利率』より低くなってはいけない、というルールなんだ。

投資の初心者

なるほど。でも、どうして毎年変わるんですか?

投資アドバイザー

いい質問だね。それは『下限予定利率』が、国の債券(10年国債)の利回りを参考に決められているからなんだ。債券の利回りは経済状況などによって変わるので、『下限予定利率』も毎年変わるんだよ。国債の利回りが下がると『下限予定利率』も下がり、将来もらえるお金の計算で使う利息も低くなるんだ。

下限予定利率とは。

お金を増やすためのお金の運用に関する言葉で、『下限予定利率』というものがあります。これは、将来もらえるお金の計算で使われる、利子の割合の下限値のことです。この割合は毎年、国民の健康や生活を守るための国の機関である厚生労働省が発表します。10年の国債(国にお金を貸すことで、将来利子と一緒に返してもらうしくみ)の利子の平均を5年間と1年間でそれぞれ計算し、低い方の値をもとに決められます。

下限予定利率とは

国民年金や厚生年金といった年金制度は、現役世代が保険料を納め、そのお金を運用して将来の年金給付に備えるという仕組みです。この運用において、将来どれくらいの年金がもらえるのかを計算するために使われるのが「予定利率」です。そして、この予定利率には、「下限予定利率」と呼ばれる、いわば安全装置となる最低ラインが設定されています。

この下限予定利率は、年金積立金を運用する際に、将来の年金給付額を確実に支払えるようにするために必要な最低限の運用利回りのことです。もし、実際の運用利回りがこの下限予定利率を下回ってしまうと、将来約束した年金額を支払うのが難しくなり、年金制度の健全性が保てなくなる恐れがあります。ですから、この下限予定利率は、年金制度が長期的に安定して続けられるようにするための、非常に重要な役割を担っていると言えるでしょう。

下限予定利率は、経済の状況や物価の変動、市場の動向といった様々な要因を考慮して、毎年厚生労働省が慎重に決定し、公表します。一度決定された後も、社会情勢の変化に応じて見直されることがあります。このように、下限予定利率は複雑な状況を反映した重要な数値であり、年金積立金の運用に大きな影響を与えます。

将来の年金受給者の生活を守るため、そして将来世代への責任を果たすためにも、下限予定利率がどのようなものなのか、なぜ重要なのかを理解しておくことは大切です。複雑な仕組みではありますが、私たち自身の将来の生活にも関わる重要な要素ですので、関心を持って情報収集していくことが大切と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 年金制度の仕組み | 現役世代が保険料を納め、そのお金を運用して将来の年金給付に備える |

| 予定利率 | 将来どれくらいの年金がもらえるのかを計算するために使われる数値 |

| 下限予定利率 | 予定利率の最低ライン。年金積立金を運用する際に、将来の年金給付額を確実に支払えるようにするために必要な最低限の運用利回り。 |

| 下限予定利率の重要性 | 実際の運用利回りが下限予定利率を下回ると、将来約束した年金額を支払うのが難しくなり、年金制度の健全性が保てなくなる恐れがあるため、年金制度が長期的に安定して続けられるようにするために重要。 |

| 下限予定利率の決定 | 経済の状況や物価の変動、市場の動向といった様々な要因を考慮して、毎年厚生労働省が慎重に決定し、公表する。社会情勢の変化に応じて見直されることもある。 |

| 下限予定利率を理解する重要性 | 将来の年金受給者の生活、将来世代への責任を果たすために重要。 |

利率の決め方

年金の積立金運用において、将来受け取れる年金額を左右する重要な要素の一つに「予定利率」があります。この予定利率には下限が設定されており、その決め方について詳しく見ていきましょう。

下限予定利率は、10年物国債の応募者利回りを基準に算出されます。10年物国債とは、日本国政府が発行する債券のことで、その利回りは市場における金利の動きを反映しています。つまり、市場の金利が低い時期には、下限予定利率も低くなる傾向があるのです。

具体的な算出方法としては、過去5年間の平均利回り、または過去1年間の平均利回りのいずれか低い方が採用されます。5年間という長期の平均と、1年間という短期の平均を比較し、低い方を採用することで、一時的な金利の変動に左右されず、より安定的な年金運用を実現することを目指しています。

なぜ10年物国債の利回りを基準とするのでしょうか。それは、10年という期間が年金運用という長期的な視点に合致しているからです。また、国が発行する債券であるため、安全性も高く、信頼できる指標と言えるでしょう。

市場金利が低い状況では、下限予定利率も低くなる傾向があります。これは、市場全体の金利が低迷している中で、無理に高い利回りを目指すと、運用リスクが高まる可能性があるためです。逆に、市場金利が上昇すれば、下限予定利率も上がる可能性があり、将来の年金受給額の増加も期待できます。

このように、下限予定利率は市場の動向と連動させることで、年金積立金の運用において、現実的な利回りを見込み、将来の年金給付を守るための重要な役割を果たしています。市場環境の変化に柔軟に対応しながら、適切な利回りを確保していくことが、私たちの将来の安心につながるのです。

| 項目 | 内容 |

|---|---|

| 下限予定利率の基準 | 10年物国債の応募者利回り |

| 算出方法 | 過去5年間の平均利回り、または過去1年間の平均利回りのいずれか低い方 |

| 10年物国債利回り採用理由 | 年金運用という長期的な視点に合致、国が発行する債券のため安全性が高い |

| 市場金利が低い場合 | 下限予定利率も低くなる傾向 |

| 市場金利が高い場合 | 下限予定利率も上がる可能性 |

年金への影響

老後の生活資金の柱となる年金は、私たちの生活に大きな影響を与えます。その年金額を計算する上で重要な要素の一つが下限予定利率です。この利率は、年金積立金を運用して得られる収益の最低限の割合を示すものです。

この下限予定利率が高く設定されている場合、積立金の運用益は増える傾向にあります。その結果、将来受け取ることのできる年金額も増える可能性が高まります。逆に、下限予定利率が低い場合は、積立金の増加は限定的となり、将来受け取れる年金額も低くなる可能性があります。つまり、下限予定利率の水準は将来の年金受給額を左右する重要な要素となります。

私たちの生活設計において、年金は大きな役割を担っています。将来どれくらいの年金を受け取れるかによって、生活水準や老後の過ごし方が大きく変わってくる可能性があります。そのため、下限予定利率の変動は、私たちの生活設計にも大きな影響を与えると言えるでしょう。

年金制度を将来にわたって維持していくためには、制度自体の健全性が不可欠です。そのためには、適切な下限予定利率の設定が重要となります。利率が高すぎると、年金財政の負担が大きくなり、制度の持続可能性が危ぶまれる可能性があります。一方で、利率が低すぎると、将来の年金額が減少し、生活の安定が難しくなる可能性があります。

私たち自身も年金制度の仕組みや下限予定利率の重要性を理解し、将来の生活に備える必要があります。公的年金だけに頼るのではなく、個人の自助努力による資産形成も重要性を増してきています。様々な情報を集め、自分に合った方法で老後の生活資金を準備していくことが大切です。将来の安心を確保するために、早いうちから準備を始め、状況に応じて計画を見直していくことが重要です。

| 下限予定利率 | 積立金の運用益 | 将来の年金額 | 年金財政への影響 | 個人への影響 |

|---|---|---|---|---|

| 高い | 増加傾向 | 増加傾向 | 負担増大、持続可能性への懸念 | 生活水準向上 |

| 低い | 限定的 | 減少傾向 | 負担軽減 | 生活設計への影響、資産形成の必要性 |

定期的な見直し

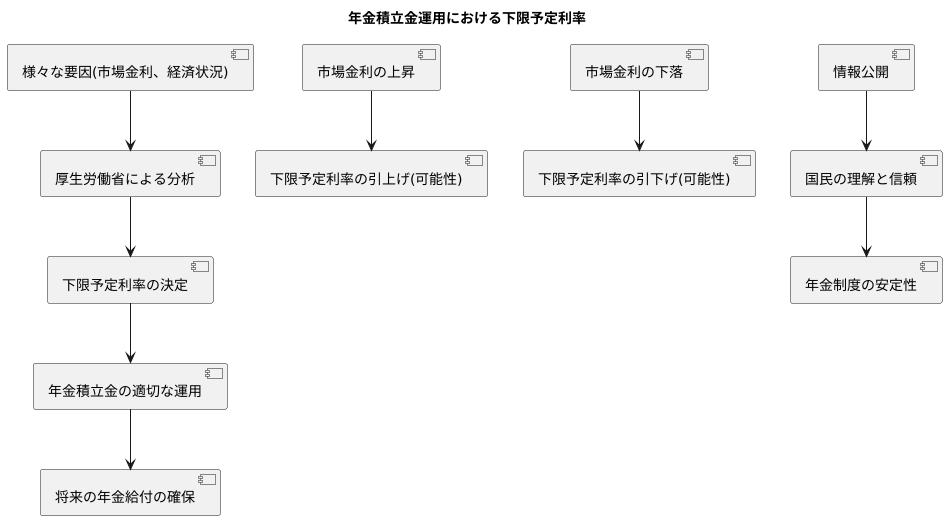

私たちの老後の生活を支える大切な年金制度。その年金積立金の運用において、下限予定利率は重要な役割を担っています。この利率は、市場の金利動向や経済状況といった様々な要因を考慮し、毎年見直されます。

厚生労働省が中心となって、市場金利の動きや経済の全体像を詳しく分析し、下限予定利率を決定します。年金制度を長期的に安定させるためには、この見直しの作業は欠かせません。市場金利が大きく変動した場合や、経済状況に大きな変化が生じた場合には、下限予定利率が変わる可能性があります。

例えば、市場金利が上昇すれば、それに合わせて下限予定利率も引き上げられる可能性があります。逆に、市場金利が下落した場合には、下限予定利率も引き下げられる可能性があります。このように柔軟に見直すことで、年金積立金を適切に運用し、将来の年金給付を確実にすることを目指しています。

この見直しの過程は、国民にとって分かりやすいように、情報公開されています。透明性の高い情報公開は、国民の理解と信頼を得る上で非常に重要です。私たちも、公開された情報にしっかりと目を向け、年金制度の現状を理解する努力をする必要があります。

年金は、私たちの生活の基盤となる重要な制度です。その安定性を維持するためには、継続的な見直しと改善が欠かせないのです。将来の安心のために、私たち一人ひとりが年金制度に関心を持ち、制度の運営に参画していく姿勢が大切です。

長期的な視点

年金は、長い期間にわたって給付を受け続ける制度です。そのため、運用においても目先の利益を追いかけるのではなく、長期的な視点で安定した運用を行うことが大切です。この長期的な視点は、年金積立金の運用目標である下限予定利率の設定方法にも反映されています。

下限予定利率とは、年金積立金の運用において最低限確保すべき利回りの目標値です。この利率は、短期的な市場の変動に大きく左右されないように工夫されています。具体的には、過去5年間もしくは1年間の平均利回りの低い方を採用するという方法がとられています。

なぜこのような方法をとるのでしょうか。それは、市場は常に変動するものであり、短期的に見ると大きな利益が出ることもあれば、大きな損失が出ることもあるからです。もし短期的な市場の変動に過敏に反応して下限予定利率を設定してしまうと、運用が不安定になり、将来の年金給付に悪影響を与える可能性があります。そこで、過去複数年の平均利回りを見ることで、一時的な市場の変動の影響を抑え、より安定した運用を目指すのです。

年金制度は、将来の世代が安心して生活を送るための大切な仕組みです。将来の年金受給者の生活を守るためには、短期的な市場の動きに一喜一憂することなく、長期的な視点で着実に積立金を増やしていく必要があります。私たちも、目先の利益にとらわれず、将来の世代に負担をかけないよう、持続可能な年金制度の維持に貢献していく必要があるでしょう。

| 項目 | 説明 |

|---|---|

| 年金運用 | 長期的な視点で安定した運用を行うことが大切 |

| 下限予定利率 | 年金積立金の運用において最低限確保すべき利回りの目標値。過去5年間もしくは1年間の平均利回りの低い方を採用 |

| 利率設定の理由 | 短期的な市場変動の影響を抑え、安定した運用を目指すため |

| 年金制度の持続可能性 | 将来世代への負担を軽減するため、長期的な視点で積立金を増やす必要がある |