登録金融機関とその役割

投資の初心者

『登録金融機関』って、普通の銀行とは違うんですか?

投資アドバイザー

そうだね。普通の銀行は、お金を預かったり貸したりするのが主な仕事だ。でも、株や債券を売ったり買ったりするような『有価証券関連業』は、原則として行えないんだ。

投資の初心者

じゃあ、登録金融機関は何が違うんですか?

投資アドバイザー

登録金融機関は、国の許可(内閣総理大臣の登録)をもらって、普通の銀行ではできない一部の有価証券関連業を行うことができる銀行なんだ。だから、普通の銀行とは少し違うと言えるね。

登録金融機関とは。

投資に関係する言葉である「登録金融機関」について説明します。銀行や信用金庫などの金融機関は、法律では、証券会社のように株の売買など、有価証券に関係する仕事をすることは基本的にできません。しかし、内閣総理大臣の許可を得ることで、一部の有価証券に関する業務を行うことができるようになります。このような許可を受けた金融機関のことを「登録金融機関」といいます。

登録金融機関とは

みなさまが大切なお金を預けている銀行や、地域に根差した信用金庫、信用組合といった金融機関は、普段、お金の預かりや貸し出しといった業務を中心に行っています。しかし、実はこれらの金融機関も、特定の条件を満たせば、普段は証券会社が行っているような株や債券の取引といった業務を行うことができるのです。これが「登録金融機関」制度です。

一般的に、金融機関は、預金や融資といった業務を主な業務としています。登録金融機関になるためには、内閣総理大臣の登録を受ける必要があります。これは、誰もが勝手に株や債券の取引といった業務を行えるようにしてしまうと、金融の仕組み全体が不安定になり、みなさまのお金が危険にさらされてしまう可能性があるからです。そのため、政府がきちんと登録を行い、安全性を確かめた上で、一部の金融機関に限定的にこれらの業務を許可しているのです。

登録金融機関になることで、金融機関は、お客様に、預金や融資だけでなく、株式や債券の売買、投資信託といった、より幅広いお金のサービスを提供できるようになります。これはお客様にとって大きな利点です。なぜなら、一つの金融機関ですべてのお金の取引を済ませることができるようになるからです。例えば、預金口座からお金を引き出して、同じ金融機関で株を買う、といったことができるようになります。あちこちの金融機関に出向く必要がなくなり、とても便利になります。

金融機関にとっても、登録金融機関となることはメリットがあります。株や債券の取引といった新たな業務を行うことで、これまでとは異なる方法でお金を得ることができるようになります。また、より幅広いサービスを提供することで、より多くのお客様を集めることも期待できます。

ただし、登録金融機関だからといって、すべての株や債券に関する業務を行えるわけではありません。内閣総理大臣の登録を受けた範囲内での業務に限られています。これは、金融の仕組み全体の安定と、みなさまのお金の安全を守るための大切な決まりです。

| 項目 | 内容 |

|---|---|

| 登録金融機関制度 | 銀行、信用金庫、信用組合などが、特定の条件を満たし、内閣総理大臣の登録を受けることで、証券会社のような株や債券の取引業務を行うことができる制度。 |

| 登録の必要性 | 金融システム全体の安定性と預金者の資金保全のため、政府が登録と安全性の確認を行う。 |

| 利用者メリット | 預金、融資、株式・債券売買、投資信託など、幅広い金融サービスを一箇所で利用可能。 |

| 金融機関メリット | 新たな収益源の確保、顧客基盤の拡大。 |

| 業務範囲 | 内閣総理大臣の登録を受けた範囲内に限定。 |

登録金融機関の業務範囲

登録金融機関とは、国の定める基準を満たし、内閣総理大臣の登録を受けた金融機関のことを指します。これにより、従来の預金や貸付といった業務に加え、有価証券関連業務を行うことができるようになります。

具体的には、株式や債券の売買の仲介、投資信託の販売などが挙げられます。顧客は、これらの金融商品を通じて、自分の資金を運用し、利益を得ることを目指します。登録金融機関は、顧客の資産状況や投資目標などを丁寧に聞き取り、最適な投資プランを提案する役割を担います。これにより、顧客は預金や貸付だけでなく、資産運用についても相談できるようになり、より幅広い金融サービスを受けることができるようになります。

しかし、登録金融機関には、大きな責任も伴います。金融商品は、その性質上、価格の変動リスクが伴います。そのため、登録金融機関は、顧客の利益を最優先に考え、適切な助言や情報提供を行う必要があります。例えば、投資のリスクや手数料について、顧客に分かりやすく説明する義務があります。また、顧客の意向に反して、無理に金融商品を販売するような行為は禁じられています。

さらに、登録金融機関は、健全な財務基盤とコンプライアンス体制を維持することが求められます。顧客から預かった大切な資産を適切に管理し、不正行為や損失から守るためには、厳格な管理体制が不可欠です。そのため、登録金融機関となるためには、一定の資本金や適切な内部管理体制が求められます。これは、顧客の信頼を守り、金融システム全体の安定性を確保するために必要な措置です。

| 項目 | 内容 |

|---|---|

| 定義 | 国の定める基準を満たし、内閣総理大臣の登録を受けた金融機関 |

| 業務内容 | 預金、貸付、有価証券関連業務(株式・債券売買仲介、投資信託販売など) |

| 顧客メリット | 資産運用相談、幅広い金融サービス利用 |

| 登録金融機関の役割 | 顧客の資産状況・投資目標に最適な投資プラン提案、リスクや手数料の説明 |

| 登録金融機関の責任 | 顧客利益の最優先、適切な助言・情報提供、健全な財務基盤とコンプライアンス体制維持 |

| 必要条件 | 一定の資本金、適切な内部管理体制 |

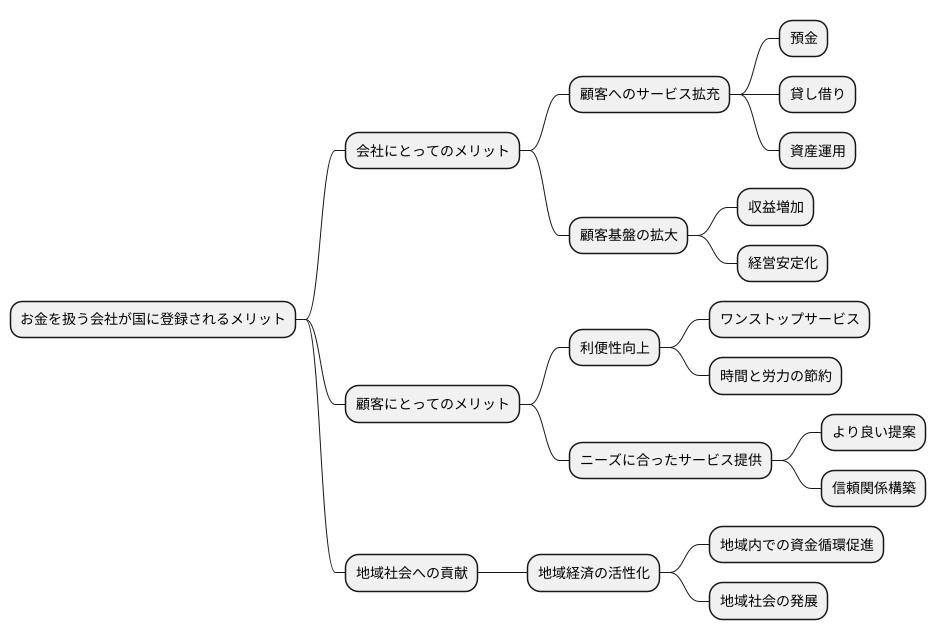

登録金融機関のメリット

お金を扱う会社として国に登録されると、色々な良いことがあります。まず、お客さんに色々なサービスを一か所で提供できるようになります。例えば、預金だけでなく、お金の貸し借りや資産運用など、様々なサービスをまとめて提供できるようになるのです。これにより、より多くのお客さんに利用してもらえるようになり、会社の儲けも増え、経営も安定します。

お客さんにとってもメリットがあります。色々な会社に口座を作ったり、手続きをしたりする手間が省けるので、とても便利になります。一つの会社ですべて済ませられるので、時間と労力の節約になります。

さらに、お金を扱う会社はお客さんとより深く関わることで、お客さんが本当に求めているサービスを提供できるようになります。お客さんのことをよく理解することで、より良い提案ができるようになるのです。これは、お客さんとの信頼関係を築き、長くお付き合いしていくことに繋がります。結果として、会社は安定して成長していくことができるのです。

特に、地域密着でお金を扱う会社にとっては、国に登録されることで、地域社会への貢献度が高まります。地域の人々がお金を増やすお手伝いをすることで、地域の中でお金が活発に回るようになります。これは、地域経済を活性化させ、地域社会の発展に大きく貢献することになります。つまり、お金を扱う会社が登録されることは、会社だけでなく、お客さん、そして地域社会全体にとって良いことなのです。

登録金融機関の課題

登録金融機関は、顧客から預かった大切な資産を適切に管理し、法令を遵守するという重大な責任を負っています。この責任を果たすためには、様々な課題に取り組む必要があります。まず、確固たるリスク管理体制の構築と維持が不可欠です。金融市場は常に変動しており、予期せぬリスクが発生する可能性があります。金融機関は、これらのリスクを適切に評価し、対応策を講じることで、顧客の資産を守らなければなりません。また、内部管理体制の強化も重要な課題です。不正行為やミスを未然に防ぐため、業務の適正性や透明性を確保するための仕組みを構築し、継続的に改善していく必要があります。

さらに、金融商品に関する高い専門知識を持った人材の育成も欠かせません。顧客一人ひとりの状況やニーズを的確に把握し、最適な金融商品を提案するためには、高度な専門知識と豊富な経験が必要です。金融機関は、研修制度の充実や資格取得支援などを通じて、人材育成に力を入れる必要があります。顧客に適切な助言を提供することは、顧客の信頼獲得だけでなく、金融機関の成長にも繋がります。

加えて、顧客保護の観点から、顧客に対する分かりやすい情報提供と説明責任の遂行が求められます。金融商品は複雑なものが多く、顧客にとって理解が難しい場合もあります。そのため、金融機関は、顧客が金融商品のリスクや特性を正しく理解し、納得した上で投資判断を行えるよう、分かりやすく丁寧な説明を心がける必要があります。顧客との信頼関係を築き、長期的な関係を維持するためには、顧客本位の姿勢で情報提供を行うことが大切です。これらの課題に真摯に取り組むことで、登録金融機関は顧客からの信頼をより強固なものにし、持続的な成長を実現できるでしょう。

| 課題 | 説明 |

|---|---|

| リスク管理体制の構築と維持 | 金融市場の変動への対応や顧客資産の保護のため、リスク評価と対応策の実施が必要。 |

| 内部管理体制の強化 | 不正行為やミスの防止のため、業務の適正性や透明性を確保する仕組みの構築と継続的な改善が必要。 |

| 専門知識を持った人材の育成 | 顧客のニーズに合わせた最適な金融商品提案のため、研修制度や資格取得支援による人材育成が必要。 |

| 顧客に対する分かりやすい情報提供と説明責任の遂行 | 顧客が金融商品のリスクや特性を理解し、納得した上で投資判断できるよう、丁寧な説明が必要。 |

今後の展望

お金のやり取りがどんどん電子化していく中で、銀行などの金融機関は、新しい技術を使ったサービスを提供することが求められています。例えば、インターネットや携帯電話を通じて、いつでもどこでもお金の出し入れや振り込みができるようにすることが大切です。

また、人工知能を使ったお客さま相談窓口や、コンピューターによる資産運用の助言といった新しいサービスも期待されています。さらに、高齢化が進むにつれて、高齢者の方々が安心して資産運用できるよう、適切な助言や手助けをすることも大事な仕事となります。

具体的には、インターネットや携帯電話を使ったサービスでは、残高照会や振り込みだけでなく、公共料金の支払い、投資信託の購入、保険の加入といった様々な手続きを、自宅や外出先から簡単に行えるようにする必要があります。操作方法も分かりやすく、誰でも簡単に使えるように工夫することが大切です。

人工知能を使ったお客さま相談窓口では、よくある質問に自動で回答したり、お客さま一人ひとりに合った商品やサービスを提案したりすることで、より質の高いサービスを提供できます。コンピューターによる資産運用の助言では、お客さまの年齢や収入、資産状況などを考慮した上で、最適な投資プランを提案することで、資産形成のサポートができます。

高齢者の方々への対応としては、窓口や電話での相談に加えて、訪問による相談サービスなども提供することで、高齢者の方々が安心して資産運用を行えるように支援していくことが重要です。金融に関する知識があまりない方にも分かりやすい説明を心がけ、丁寧に対応することで、信頼関係を築くことが大切です。

こうした変化に対応していくことで、金融機関はお客さまにとってより身近で便利な存在となり、金融サービスをさらに発展させていくことが期待されます。

| 課題 | 対策 |

|---|---|

| 電子化への対応 | – インターネット/携帯電話を通じたサービス提供 – いつでもどこでも利用可能な入出金・振込 – 操作が簡単なインターフェース |

| 新しい技術の活用 | – 人工知能を活用した顧客相談窓口 – コンピューターによる資産運用アドバイス |

| 高齢化社会への対応 | – 高齢者向け資産運用アドバイス – 訪問相談サービス – 分かりやすい説明 |

| サービスの多様化 | – 公共料金支払い – 投資信託購入 – 保険加入 |